在国内消费市场,星巴克时常是一个目标,或者说是一个靶子。

四年前,瑞幸咖啡横空出世,试图用资本杠杆和急速扩张策略颠覆星巴克在中国咖啡市场的地位。如今,“中国版星巴克”更是有了多个可代入的品牌,它们要么同为咖啡连锁品牌,要么以“新茶饮”之名冲击咖啡市场,要么是想和星巴克一样做成“第三空间生意”。

但星巴克的地位似乎没有受到影响——瑞幸咖啡中国门店数一度超越星巴克,却因财务问题遭受打击;“新茶饮”双雄估值不断攀升,但抢先IPO的奈雪的茶在二级市场遇冷,股价接连下挫。

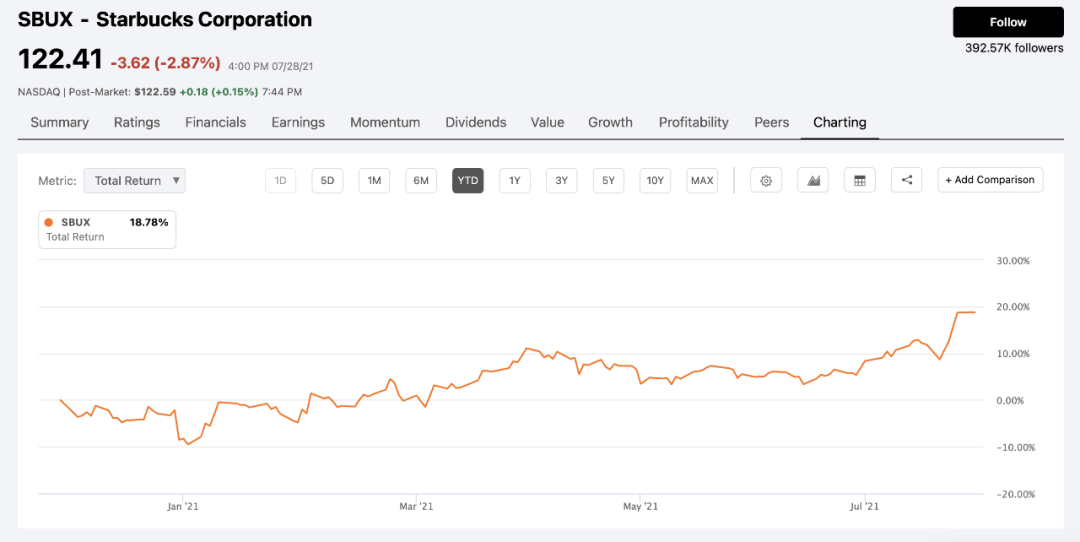

反观星巴克,就在几天前,星巴克股价刚创下126.32美元/股的新高,年内涨幅近20%。7月27日美股盘后,星巴克又发布了2021年第三财季(即2021年Q2)业绩报告。报告显示:

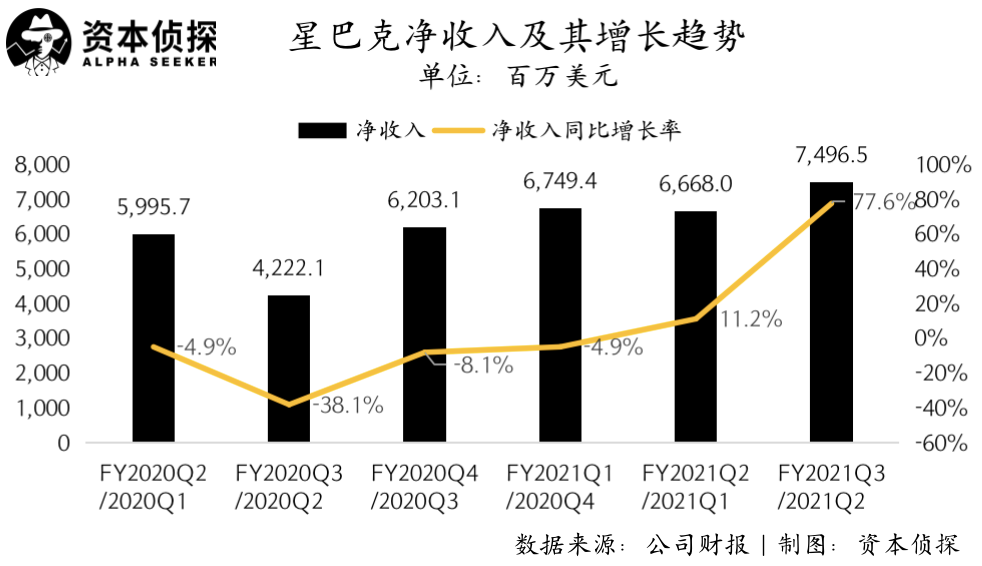

星巴克第三财季净收入同比增长78%至75亿美元,超过市场预期的72.9亿美元;

调整后每股收益达到1.01美元,超过市场预期的78美分;

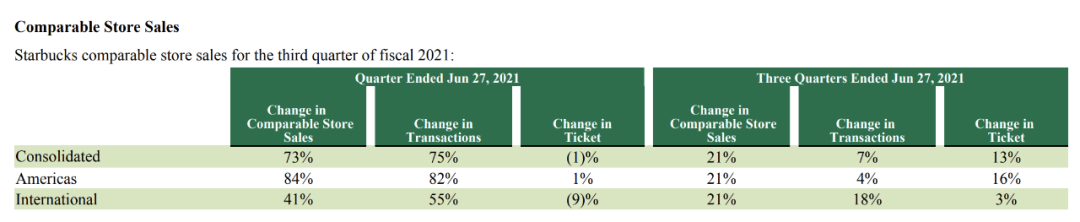

在美国市场,星巴克同店销售额同比增长83%,较2019年同期亦有10%的增长。

财务表现超出预期、股价走势亮眼,星巴克依然炙手可热。这个品牌创立至今已经50年,入华也已22年。它是如何保持活力的?怎么走出危机的?中国市场对于星巴克意味着什么,这个成熟咖啡品牌新的增长应该从何处找?无论从哪个角度看,再次认真审视星巴克都十分有必要。

重组、增长,走出危机

视角移到一年前,和其他线下连锁品牌一样,当时的星巴克也因为全球疫情陷入困境。财报显示,星巴克2020年第三财季营收同比大幅下滑38%,同店销售暴跌40%,且录得净亏损6.78亿美元。

受全球疫情影响,2020年第三财季正是星巴克压力*的时候。在披露该财季报告的同时,星巴克宣布了一项门店调整计划,其计划在未来18个月关闭美国约400家直营门店(通常情况下,由于租赁期满、地点变动和市场状况,星巴克每年在美国关闭约100家门店),并将2020财年新开600家门店的计划削减至300家。

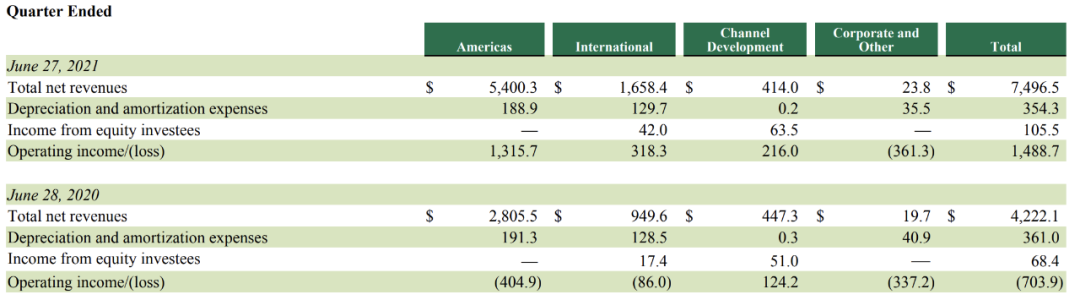

图源:星巴克2021年第三财季财报

和关店并行的另一条主线是重组。星巴克曾表示,疫情催生了新的消费行为,因此其计划通过优化门店组合的方式加快转型,具体做法是关闭部分传统咖啡馆,增加汽车餐厅 (drive-thru)、星巴克Pickup门店等。

重组效果显著。根据星巴克投资者关系副总裁Greg Smith最近在财报电话会中的表述,过去的12个月里,星巴克在美国市场开设了554家结合店内座位和免下车服务的新店。这种新的门店形式对星巴克美国市场总销售额的提升大有裨益。

根据财报,2021年第三财季,星巴克全球范围内的同店销售额同比增长73%,其中,美国市场的同店销售额同比大增83%。

在分析师看来,疫情证明了星巴克“令人难以置信的弹性”,而这种弹性还将在星巴克的业绩恢复中持续生效。星巴克首席财务官Rachel Ruggeri在财报电话会中也表示,星巴克的部分国际市场在疫苗接种和人员流动性方面仍落后于美国,因此可以预见,这些市场的收入复苏也会有所滞后。

图源:星巴克2021年第三财季财报

中国市场怎么样了

中国是星巴克的全球第二大市场。无论是年报、季报还是财报电话会,星巴克对于中国市场的情况都有重点提及。

和星巴克在美国成熟市场以关店重组为主线不同,星巴克在中国市场的关键词是“扩张”。

根据星巴克CEO Kevin Johnson在财报电话会中的表述,2021年第三财季,星巴克在中国市场的收入同比增长45%。仅在该季度,星巴克在中国就开设了162家新店。

尽管受到疫情影响,但扩张一直是星巴克在中国市场的核心思路,在Kevin Johnson的描述里,这是一场“持久战”。截至2021年第三财季末,星巴克在中国已拥有5135家门店(全球门店数达到33295家),预计到2022财年末,星巴克将在中国市场经营超过6000家门店。

为了更好地从中国市场获取增长,星巴克针对中国市场的本土化投入一直在进行:

2017年,星巴克收购中国华东合资企业股份,开启在中国市场的全面直营之路;2018年9月,星巴克外卖在饿了么上线,此前星巴克则接入了更本土化的支付工具微信支付和支付宝。

2019年,星巴克在中国推出在以数字化为核心的“啡快”概念店,主打“在线点,到店取”。2020年7月,“啡快”上线支付宝、淘宝、口碑、高德地图等平台。

2020年11月,星巴克中国咖啡创新产业园在江苏昆山正式破土动工,这是继同年3月,星巴克宣布启动这项美国之外*的生产性战略投资后的又一大进展。

2021年3月,星巴克中国啡快服务正式登陆微信小程序。基于微信生态的社交属性,啡快服务的“帮TA带”和“咖啡社交体验版”两大新功能也首发于微信小程序。

中国市场太重要了,业务扩张撑起了星巴克中国的收入增长,也撑起了整个星巴克的增长预期。但与此同时,星巴克中国的同店销售额呈现出了不那么积极的信号。

根据财报,星巴克第三财季在中国市场的同店销售额增长为19%。去年同期,星巴克中国的同店销售额为下降19%。此前星巴克预计,中国同店销售额将增长27%至32%。但目前星巴克已将增长预期下调为18%至20%。展望下一季度,星巴克预计中国市场的同店销售额增长将持平。

图源:星巴克2021年第三财季财报

对于中国市场同店销售额增长的疲软,星巴克中国区首席执行官Belinda Wong表示,若不计增值税的影响,中国市场的实际增长为24%。星巴克在中国市场面临的波动只是短期的,业务将呈现“非线性复苏”。

Belinda Wong还强调,目前没有其他餐饮零售商或特色咖啡品牌在速度、质量、覆盖市场范围、数字生态系统、客户参与度和渠道创新、品牌实力上能和星巴克相比。这些方面星巴克在中国市场没有对手。

但星巴克在中国的各路对手未必这么想。

扩张、再扩张

星巴克的中国竞争者大致可以分为三大流派,一是以喜茶、奈雪的茶为代表的新茶饮品牌,二是以瑞幸、Tims为代表的大型连锁品牌,三是以Manner、Seesaw、M Stand为代表的精品咖啡品牌。

严格意义上讲,新茶饮和咖啡在各方面的逻辑并不相同。新茶饮产品多变、有季节性、需要花更多力气“粘住”消费者,拉长品牌生命周期,咖啡品牌则相对稳定。两类玩家在货源把控、供应链、研发等方面的布局思路差异较大,但它们争夺的是同一拨人群,同一批优质点位。

拿了新一轮融资的喜茶、抢先IPO的奈雪的茶,如今都手握着更多弹药,再加上新的一批新茶饮品牌乘势而起,人群之争和点位之争加剧,战火显然将蔓延至星巴克的地盘。

与此同时,咖啡赛道也呈现一片火热。根据《2017-2021年中国咖啡行业投资分析及前景预测报告》,我国咖啡消费量每年增幅可达15%-20%,而全球市场咖啡消费的平均增速仅2%。预计到2025年,中国咖啡市场规模将达2171亿元。

咖啡消费量的增长、中产阶级人口的增长、可支配收入的增长,诸多因素共同为中国咖啡市场创造“巨大增长跑道”。在财报电话会中,Belinda Wong强调星巴克在中国市场增长故事还处于“早期阶段”,加码扩张的意图不言而喻。

中国是目前全球*的新兴咖啡消费国,不仅星巴克深知这一点,创投圈同样形成了共识。光是近几个月,就有明星项目大额融资消息频频传出,估值水涨船高。此情此景下,扩张已经成为所有品牌的共同选择。

在此前的年报和最新的财报电话会里,星巴克方面都提到了中国咖啡市场的竞争。相比年轻的对手,50岁的星巴克的优势在于稳定、强大的供应链,以及出色的品牌价值——前者保证了扩张过程中出品和体验的稳定,后者则意味着之于商业地产的议价能力。

供应链和品牌价值让星巴克的生意更具可持续性,使其能够更好地处理扩张过程的边际成本问题,而这正是弹药充足、但基础尚待夯实的新玩家所缺少的。然而,新玩家更懂中国消费者、营销上更灵活,在星巴克和瑞幸共同完成咖啡市场教育后,它们无疑有着后发优势。

一场新的咖啡、饮品大战已经打响,这次比瑞幸时代更激烈。

【本文由投资界合作伙伴微信公众号:资本侦探授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。