“您关注的快手小剧场更新了。”如果你最早通过快手关注了微短剧领域,那么每天将会收到N多条这样的推送。

在过去两年里,微短剧已经成为三大短视频平台竞相投入的主要内容赛道。今年6月上旬,快手、抖音、腾讯微视几乎同一时间对微短剧加大力度。6月8日,快手在北京举办短剧媒体沙龙;同日腾讯在线视频公布关于微短剧的全新片单和分账规则;6月10日抖音召开了“短剧很有戏”2021短剧发布会。这也意味着短视频三大巨头在微短剧战场上的火力交锋再次升级。

不同于长视频领域,微短剧的市场有着一套属于自己的内容逻辑。在这一全新的内容赛道上,快手的先发优势,抖音的后来居上,和腾讯系加持下拥有众多IP资源的微视,都是微短剧赛道的有力争夺者。

百亿流量扶持、千万现金分账、三大平台对于微短剧的扶持在持续升级,而我们也正预见到,在这个新领域中蕴含着的财富与机遇,以及完全不同的游戏规则。

微、抖、快鏖战微短剧战场,短剧创作者的春天要来了?

随着微抖快三大平台会战微短剧战场,针对微短剧创作者的争夺大战开始不断升级。

无论是抖音6月升级的短剧新番计划、微视的火星计划2.0、还是快手2021加强版星芒计划,都可以看出三大平台都希望尽可能将各个阶段的微短剧创作者,以及他们的作品收入囊中。在这其中,抖音、快手更注重达人扶持,微视更偏向与专业团队合作。

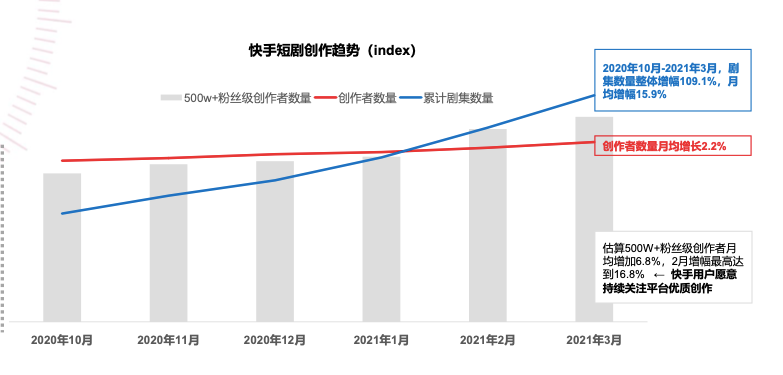

首先来观察快手平台:

从2019年的光合计划到2020年的星芒计划,再到2021年加强版星芒计划,快手长久以来对微短剧的扶持使得平台创作者数量迅速攀升。根据7月公布的快手娱乐营销报告,快手上粉丝数破100万的短剧作者数已经接近1400人,粉丝数超过1000万的作者超过30人,而快手上累计参与短剧创作的作者数超过6万。

另外根据秒针系统今年5月发布的快手短剧价值研究报告,快手上短剧创作者的月均增长为2.2%,其中超500万粉丝的创作者月均增加6.8%,这一数字在今年2月达到了16.8%。

对于在微短剧赛道有先发优势的快手而言,中腰部创作者已经达到一定规模后,当下更重要的是壮大头部创作者群体,增加精品微短剧的数量,提升平台微短剧的整体质量。

于是在去年9月,快手宣布未来一年将拿出超百亿流量来扶持精品短剧的内容,同时宣布引入超过200部精品短剧。

这样的目标同时也体现在其年初推出的加强版星芒的具体扶持细则中:快手针对三种类别的微短剧创作者分别开出了不同的待遇,如最高类别S级的达人定制要求账号粉丝数在500万以上,每千次有效VV将收获20元权益,在分账基础上有效播放量达标,单月还将获得来自平台的奖励,最高为20万元。此外优质作品将获得快手40%的补贴。

而针对粉丝数小于100万的账号,目前更多是提供流量的支持。不难看出,快手面向头部创作者的扶持力度是非常大的。

相比之下,微短剧起步较晚的抖音则向各个层次的创作者都抛出了橄榄枝。

根据抖音的的激励计划将微短剧分为“新番计划”和“千万爆款俱乐部”两类。流量激励的新番计划几乎零门槛,只要符合短剧定义的作品,不论MCN和个人均可参加。

而且与快手对待微短剧新人(站内粉丝100万以内)的纯流量扶持不同, 抖音的“新番计划”还涉及分账,只需要满足一定的要求——抖音号粉丝数超过50万,站外单部作品播放量超过2000万。

相比快手而言,抖音给到新人的待遇无疑显得更为优厚些,这也与抖音目前的阶段有关,作为微短剧赛道的后发者,低门槛更容易让抖音积累起腰部创作者的数量,以最快的速度在规模上追上快手。

而有保底金额和更大额分账的“千万爆款俱乐部”,则面向更加资深的短剧创作者和更优质的作品。该品类不仅要求创作者粉丝数超过200万,还需要其有影视作品或短剧创作经验。

根据数娱君的观察,抖音的“千万爆款俱乐部”和快手面向头部创作者的激励政策不相上下,但相对于创作者账号拥有的粉丝数,抖音更看重作品能带来的流量。据悉抖音规定,微短剧评估准入后,片方可以获得制作费的30%来保底,同时超过规定集均有效播放数量的剧,每一百万有效播放将有额外14%的分账,单部短剧最高可获得制作成本300%的分账收益。

相对于抖音和快手,微视无论在流量还是达人入驻方面都全面落后。从火星计划宣布投入10亿资金和100亿流量的扶持方向来看,微视把重心放在了和专业影视机构的合作上。

在微视发布的微短剧片单中,多是改编自腾讯动漫头部IP的自制PGC作品,如《*荣耀》《冯宝宝与张楚岚》《绝顶》等。目前腾讯微视正在面向全网为这些项目招募参与过头部影视项目的专业制作团队,如《绝顶》真人剧的承制方是此前制作过微短剧《生活对我下手了》系列的春风画面。

此外,腾讯微视还和南派泛娱合作了微短剧《月陨回声》,以及与融创文化合作微短剧《超能力是种病》。

对于S级的项目,微视以联合出品、纯分账的模式介入,同时宣布将为其提供长剧集级的亿级曝光资源包,最高会员分账将达千万。这样的合作方式和长剧集的分账剧并无太多区别。

从微视发布的片单和流量分配来看,鹅厂显然更愿意将资源还是集中在S级的PGC类项目上。

不成功便成仁,微短剧的新赛道或许将成为微视为数不多的翻盘机会。

微短剧打法:靠自制还是靠投稿

与娱乐营销、直播带货等成熟赛道不同,作为新内容板块的微短剧赛道是否会逐渐演变成像爱奇艺、腾讯视频、优酷的长视频版权战争,乃至左右整个平台的流量战局,排位座次,目前仍需要观察。

单从目前的情况来看,三个平台的定位、进展和优势也各不相同。

首先从先期规模上看,快手在全网的*地位是十分明显的。截至2021年7月,快手小剧场共收录短剧数量超过3万部,其中播放量破亿的超过2500部。不过数娱君也发现,快手小剧场中大量的微短剧都是个人和MCN机构创作者所制作的UGC类作品。

根据快手官方数据,目前快手拥有的个人创作者和机构创作者的占比分别为92.1%和7.9%,其中专业机构数为1000+。

去年9月快手宣布和米读达成战略合作,二者将基于米读的网文IP改编微短剧,产出了诸如《河神的新娘》《权宠刁妃》《冒牌娇妻》等播放量破亿的微短剧。

早前,快手一位短剧负责人也在接受媒体采访的时候表示:“加大短剧自制、投资和出品的投入是快手短剧接下来的发展方向。”

但从今年上半年的情况来看,至少在微短剧的自制方面,快手扩张的并不明显。除去年联合开心麻花出品的《今日菜单之真想在一起》,以及今年年初的贺岁短剧《剧在一起》外,快手参与出品并得到官微宣传的很难找到其他作品的踪迹。

相对而言,抖音和腾讯微视在微短剧自制上的发力更加明显。2021年初,抖音大力推出的首部自制微短剧《做梦吧!晶晶》,该剧由真乐道文化制作,上线后凭借有趣的剧情和大量的明星客串,最终收获了正片超1亿的有效播放。

随后抖音又相继推出了由李诞、秦牛正威等主演的爆笑喜剧《为什么还要过年啊》、沙雕校园剧《男翔技校》以及恋爱题材的《星动的瞬间》《别怕,恋爱吧!》。后两者的制作团队分别是老牌影视制作公司唐人和华谊。

而有腾讯视频加持的微视,则在2021上半年共上线了多达20多部的自制作品。从作品的出品方列表可以发现,除微视外,基本都是腾讯视频、腾讯动漫、阅文集团、QQ阅读、腾讯影业等腾讯系兄弟公司。

相比快手和抖音,微视在微短剧IP层面的优势十分明显。由于背靠整个腾讯系的资源,微视很多自制作品都改编自腾讯动漫、阅文、腾讯游戏的IP。

比如6月片单中的《冯宝宝与张楚岚》《牌局》等都是腾讯动漫的头部作品;而上半年上线的《通灵妃2》《如梦令》等播放过亿的作品均是源自腾讯动漫;《开局一座山》真人版,该漫画改编自阅文小说《我有一座山寨》;其他还有像游戏改编的《和平精英》真人微短剧。

就IP储备而言,快手是三家中相对最薄弱的,目前的合作IP版权多来自于合作伙伴、例如橙光游戏、米读等。抖音的IP储备也并不理想,虽然字节旗下有番茄小说,但相比于起点中文网这类老牌网文网站,番茄小说旗下的免费网文大多重复雷同,在被短期题材性消费后,很难形成真正意义上的IP。

而IP可能是作为既没有流量优势、又没有创作者资源的微视而言,*可能形成有效突破的地方。

而有资格匹配这些优质IP的,自然不会是普通个人创作者,或者泛泛的MCN机构。微视在面向全网招募制作团队的招募要求中明确表示,制作团队需要提供至少三个和头部媒体、制片方、影视公司合作的案例,且需要是以上项目的直接制作者和所有者。

背靠腾讯动漫、阅文集团和腾讯视频,微视在微短剧赛道的“大IP+PGC”的高举高打战术,能干赢快手和抖音的“自制+投稿”的模式吗?没有了长视频高版权费桎梏的微短剧,精品化自制到底是流量的福音还是成本的噩梦?答案,将一点点被揭晓。

华谊、唐人不及个人UGC作品,专业影视机构不一定躺赢微短剧赛道

与长视频的内容逻辑完全不同,微短剧由于篇幅的限制,要求创作者在很短的时间内吸引观众的眼球并很快达到高潮或者完成反转、或出人意料。由此,早期的微短剧大量都是搞笑、沙雕类的。

根据观察统计,都市言情、甜宠高甜是快手*的微短剧类型之一,为此快手小剧场还特意开辟了高甜的栏目;而目前抖音上,如《做梦吧!晶晶》《别怕,恋爱吧!》也都是搞笑和恋爱类。

接下来,女性向言情题材依然是三大短视频平台主攻的方向。

目前三个平台都提供了IP免费授权的服务。抖音联合字节旗下的番茄小说在本次新番计划放出的40部免版权费的小说均是女性向的言情小说。快手提供的免版权作品则来自橙光游戏。腾讯微视今年上半年参与出品的作品也多是面向女性向的言情类作品。

不过数娱君也发现,随着微短剧竞争逐渐激烈,各平台也根据自身的优势在向更加多元的细分市场进行探索。比如在微视6月发布的片单中,女性向依然是其关注的一部分,但也出现了更多热血、喜剧、悬疑等男频向的作品。

而快手主打怪兽、动作、武侠的男频向燃爆剧场,也从今年7月开始,面向全网招募创作者和作品。该剧场分为专业赛道和创作者赛道两类,其中专业赛道将有评委会进行前期邀约,随后根据评选结果,快手将对优秀作品追加投资。

快手对男频向作品的发力一定程度上源于快手短剧的男性观众的占比。根据7月公布的快手娱乐营销报告,快手短剧观众中男性的占比超过女性达54.1%。

在抖音上,面向全民的爆笑喜剧《为什么还要过年啊》播放量达到2.1亿,校园沙雕题材的《男翔技校》播放量超过8400万。相对而言,抖音今年上半年的另两部都市恋爱题材的剧《别怕,恋爱吧!》以及《星动的瞬间》就显得不尽人意,二者目前的正片有效播放量仅有4300万和2800万,

值得一提的是,这两部剧的制作方是分别是华谊兄弟创星娱乐和唐人影视,两家专业影视机构的微短剧试水均以失败告终。

抖音此前和包括华谊兄弟创星娱乐、真乐道、唐人等业内老牌影视公司签订合作协议,旨在打造精品短剧,但以上两部作品的表现不禁让人怀疑,擅长长剧集的传统影视公司真的适合微短剧领域吗?

长剧集和微短剧在创作方式上其实是有明显差异的:微短剧和短视频一样,因为篇幅的限制,对节奏和反转的要求非常高,而长剧集和电影则需要花很长的时间和篇幅铺垫剧情、塑造人物。

且平台定制剧和自制分账有一个问题在于,定制的作品对制作方来说更多是一个任务作品,他们更多是根据平台的要求在做作品。由此,这类作品的出发点和平台达人自制会有明显不同。

此外在演员的选择上,长视频的演员和短视频在调性上有着明显的差异。很多影视演员在短视频平台的知名度,甚至不及很多短视频平台起家的博主,所出演的作品带来的流量和号召力也十分有限。

对于喜欢微短剧的用户而言,那些长相更具有沙雕潜质的艺人或许更符合网络审美口味。

例如被誉为2020年最强赘婿、歪嘴龙王系列,演绎男主的管云鹏此前只是一位寂寂无名之辈,但凭借微短剧中,翻转那一刻标志性的歪嘴沙雕形象,成为了过去一年里*标杆意义的微短剧头部艺人。让一众网友大呼魔性、上脑。

作为一个全新的内容赛道,与微短剧相匹配的或许也是一套完全不同于长视频领域的游戏规则。谁能最快摸索出这个赛道的方法论,谁就掌握了开启微短剧市场的财富密码。

商业回报尚早,微短剧*价值仍是引流?

快手官方数据显示,快手上每日观看短剧内容的人数超过2亿,每天观看的总时长超过3500万小时。

轻松、碎片化等特点是短视频成为人们目前主要娱乐方式的最主要原因。同样原因也适合微短剧。

相比于更严肃、体量更大的长剧集和电影,微短剧更多是纯娱乐向的内容,气氛轻松,容易接受。此外在短视频娱乐向内容逐渐饱和的当下,剧情向的短视频和各平台都在关注的泛知识领域一样,都是当下短视频内容发展的一个分支尝试。

微短剧的前身、包括现在很多快手、抖音小剧场所收录的微短剧其实都是带剧情的短视频。这些带剧情的短视频大部门都由简单狗血的剧情、UGC粗糙的制作、浮夸的表演组成。对于创作者而言成本低,难度也较小。

因为多是用户自制,且传播于短视频平台,观众对其的要求自然也就远低于长视频,只要内容有趣都能得到大量观众的关注和喜爱,从而被广泛传播。

低成本、快速引流的特质,也使得剧情类短视频很快得到大量创作者的青睐。而短视频平台最初所看重的也正是这类作品和博主给平台带来的流量。

微短剧创作的出发点、体量、以及短视频平台的属性,在一定程度上也决定了它的商业模式。

对于个人创作者或者是MCN机构来说,微短剧和其他的短视频内容的商业模式并没有太多区别,都是为了养号引流涨粉,随后培养达人成为KOL,最终走向广告接单,或是直播电商。

以快手上半年的微短剧《这个男主有点冷》为例,该剧更新之后,有效播放达到9.4亿,女主角@一只璐大朋友 的账号涨粉超过500万,成功跻身头部达人行列。

尽管微短剧的付费观看在目前来看还不成规模,但各平台其实也都在探索付费点播和分账。

从三大平台目前关于短剧分账规则的最新调整也可看出,平台对于分账的看好。根据微视和快手的分账规则预估,头部作品的分账可以达到上千万,这对于投资成本低的微短剧来说,性价比是非常高的。

可以发现目前抖音、快手、微视的大量PGC作品都要求横屏,且单集时长在十分钟以内,相比于2分钟一集的竖屏内容,精品化的PGC内容是否能引导观众付费,仍是一个巨大的疑问。

无论是内容探索,还是商业模式,当下微短剧都处于非常早期的阶段。对于三家短视频平台而言,先期的打法未必会追求短期内的回报,而是更重视流量、创作者规模、作品数量的构筑。

商业回报和ROI?让子弹飞一阵再说。

【本文由投资界合作伙伴微信公众号:数娱梦工厂授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。