谁也不会想到,2021上半年港股上市互联网公司股价跌幅“最惨烈”的竟然是快手——阿里巴巴较年内最高点股价跌幅*为34.2%,腾讯较年内最高点股价跌幅*为40%,美团较年内最高点股价跌幅*为57.6%,而快手较年内最高点股价跌幅*为74%,成为恒生行业228家上市公司中年内跌幅*的公司。

上周,在港股集体溃败的掩护下,快手股价持续低迷——从周一(7月26日)首次跌破发行价以来,快手股价持续震荡下行,周五(7月30日)收盘价110.1港元/股已经较最高点417.8港元/股跌去约73.7%,总市值从最高点1.738万亿港元一路跌至4580亿港元,蒸发近1.28万亿港元。

快手凭什么跻身“老五”?

时间拉回2021年2月5日,快手头顶“短视频*股”,一路小跑与笑脸相迎的资本会师港交所,暗盘股价一度冲顶421港元的高位,助其跻身中国上市互联网公司前五,市值仅次于腾讯、阿里、美团、拼多多。

当时,快手IPO定价115港元/股(总市值约4400亿港元)大概是其对自身价值的认知;结果,狂热的二级市场市场中仅IPO零售部分就蛰伏了超143万的申购者,这股“力量”在一定程度上打乱了机构投资者的估值体系。

现在回过头看,快手对上市时间点的把控,可谓异常“精准”。

一方面,2018~2020年恰逢快手用户增长起飞阶段,加之2021Q1快手春节营销如火如荼,不惜向春晚豪掷21亿力推主APP和极速版,营销费用和占营收比例皆创历史新高——财报显示,快手销售及营销开支由2020年同期81亿元人民币增加43.9%至2021Q1季度116.6亿元人民币。

这笔钱帮助快手在春节期间将DAU峰值拉升至近5亿的新高,无限拉近其与抖音在DAU上的差距(抖音主站与极速版整体DAU超6亿),一时间资本市场对快手未来的用户增长、业务增长浮想联翩。

另一方面,2021上半年仅美国就推出了数万亿美元的救市计划,加之全球各国的货币放水,资本市场热钱一下子多了起来,大家的投资热情高涨,全球二级市场均处于蹭蹭上扬的状态。

尤其短视频赛道被很多投资人看做未来娱乐的基础设施,在其基础上衍生出的电商、本地生活、视频内容都是大趋势,快手作为“短视频*股”自然备受追捧。

正是在这样的行情中,快手融了超60亿美元的钱,资本泡沫被进一步“吹大”。彼时,就有业内人士说:“快手股价火箭式上涨导致的估值扩张过于凶猛,这对于二级交易而言是明显的利空。”

对此,虎嗅秒投团队亦认为,快手IPO或存在“问题”,“原因在于快手发行的真正流通股很少,按香港主板公司公众持股*15%的比例来说,公众本应再多持有6亿多流通股,这导致高达千倍的超额认购推高了股价。”

那么,泡沫是什么时候开始被戳破的呢?

5月24日,快手发布2021Q1季报,市场从快手的增长数据中嗅到了一丝“反常”:

营收端,快手2021Q1营收170.2亿元,环比2020Q4的180亿元下降5.97%。

用户增长端,2021Q1快手DAU2.95亿,而QuestMobile数据显示,2020年春节期间快手DAU已经2.82亿;另外,2021Q1快手MAU5.2亿,而2020Q4快手MAU已4.76亿,环比增长仅9%,甚至2020Q4平均MAU比2020全年平均MAU(2020年平均MAU为4.81亿)还少500万。

以此推断,很可能3亿DAU已接近快手的天花板。

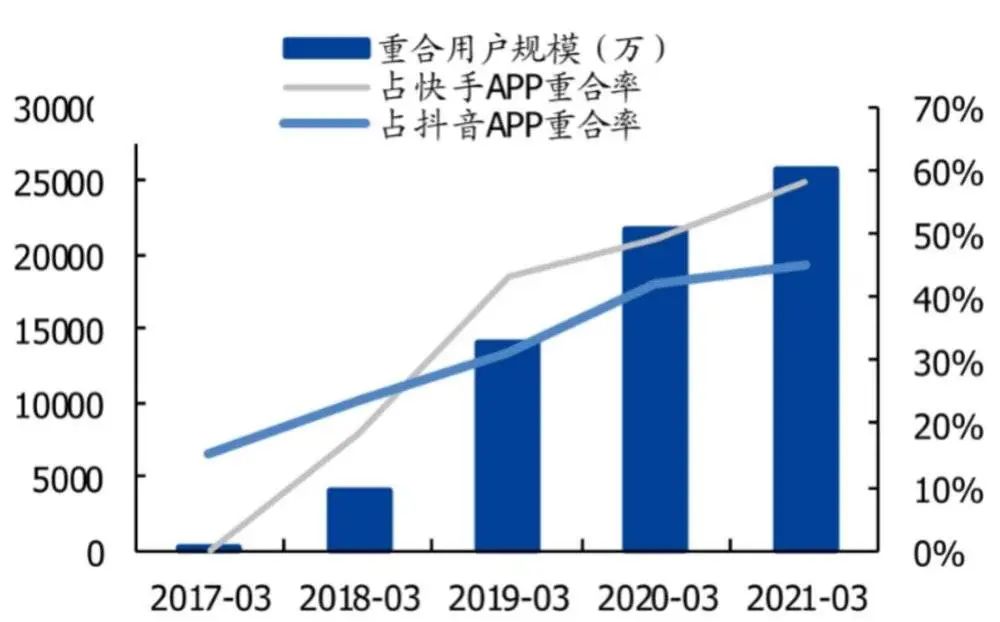

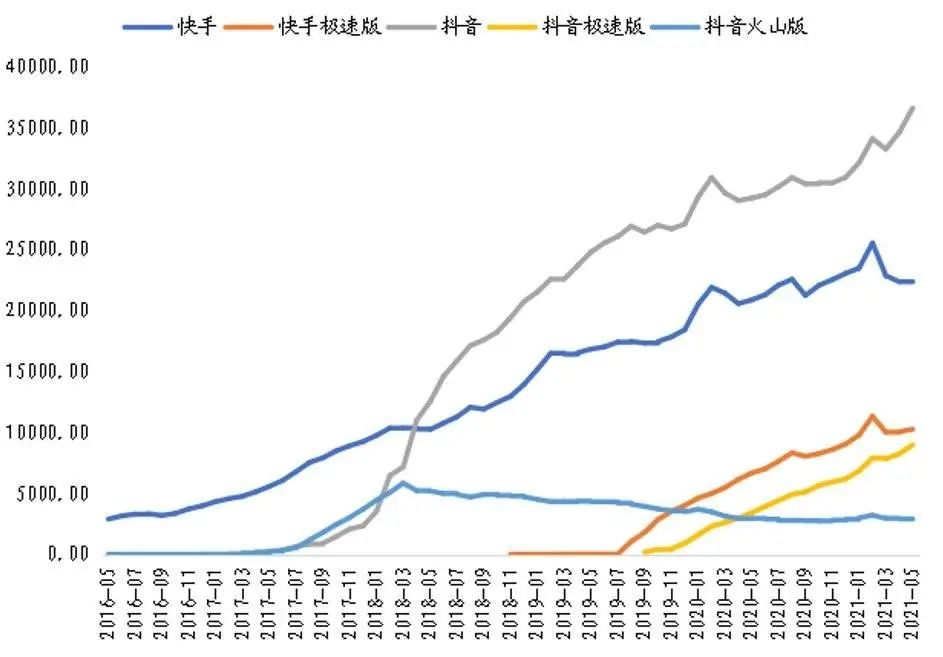

一方面,中国短视频市场的渗透率已经达到90%,2018~2021年抖音、快手用户重合度从10.3%攀升至60%,且比率之后一直在持续上升;另一方面,快手2021Q1营销费用高达116.6亿元,占快手总营收68.5%,DAU却卡在2.95亿停滞不前,而微信视频号作为后起之秀,近日被传DAU已达4.5亿,成为超越快手与抖音(DAU接近6亿)扳手腕的新晋“老二”。

图源:国盛证券研究所

也就是说,顶着“短视频*股”的头衔,快手净亏损进一步拉大(2021Q1非国际通用会计准则下,快手经调整后净亏损为49.2亿元,较去年同期增加13.2%)却未能遏制住用户增速放缓的势头,甚至出现了环比下跌,属实对不起市场的超高期待。

要知道,快手现在依然处于亏损阶段,按照财报数据计算,其人均获客成本在2019、2020Q1、2021Q1分别达到168元、172元、485.8元,获客成本越来越高,用户增长却越来越缓慢、用户留存也越来越低——等于说,快手长期处于增收不增利、甚至亏损扩大的状态,烧钱换增长、战略亏损换成长空间的剧本已经不适合快手了。

另外,快手的直播、线上营销服务以及其他业务收入均呈现出疲软——比如2021Q1快手广告收入85.6亿元,同比增长161%,但相比上季度170%的增速开始放缓,不及市场预期的180%。

而且,2020年快手旗下APP及小程序平均DAU能飙到3.08亿、MAU能到7.77亿,这样一家手握巨大流量的“媒体”,花255亿元广告及宣传费用只换来587.8亿营收,可见其数亿DAU含金量“太差”。

至此,资本市场终于放弃幻想,快手与抖音分庭抗礼的憧憬也化为泡影。反应在股价上,就形成了一个“跳空缺口”:快手股价于5月25日以205.6港元收盘,大跌11.46%,创下了3个月以来*的单日跌幅。

此后两个月,快手的股价更是每况愈下——即便快手CEO宿华在股价近乎腰斩的6月下旬,试图拿“快手全球MAU达10亿”提振市场,这一数据比5月份Q1财报中MAU接近翻番。

但很快,快手“10亿MAU”的可信度便遭到了质疑——业内人士认为其统计口径很可能没有去重,即重复计算了旗下主APP、极速版及小程序的MAU。所以,快手股价仅反弹挣扎了几天就又扭头急转直下。

至此,越早上车的投资者被套牢的价格越高,投资者也幡然悔悟:当初抢快手的速度越快此刻越想剁手。

快手为何依旧跌跌不休?

如果仅仅是一份季度财报,断不至于让快手的股价至今跌跌不休。

“谷岛财经”曾将快手崛起的历史分为三部分,“*部分是2016年以前的生态建设期:虽然商业化模式未形成,但下沉土壤长出的江湖、性情文化,促成了粉丝粘性高的私域流量模式,给日后变形埋下了伏笔;第二部分是2016年至2018年,快手凭借直播风口正式商业化;第三部分是2018年至今,快手谋求转型,一方面加紧公域流量建设,一方面以电商直播作为转型的突破点。”

如今,快手的商业化路径正走在这个“剧本”的尾声,投资人也开始从收入角度衡量快手的价值。

首先,直播业务在2021Q1季度收入出现了下滑,财报显示,快手Q1直播收入为72.5亿元,低于总营收的50%(占比42.6%,而2017~2019年直播业务收入占比均超过80%),同比下滑19.5%,而近两年快手直播业务无论同比还是环比都在下降。

其次,直播平均月付费用户数由2020年的5760万下降至5240万,每月直播付费用户平均收入也由2020年的48元下降至46.1元,虽然快手财务电话会议中管理层告知是2020Q1疫情期,全民宅家打赏的基数太高。但这个理由站不住脚,因为2019Q4并没有疫情,快手却有86亿直播收入,比2021Q1高近13亿。

所以,只能理解为快手谋求转型的业务“变阵”——2020年之前,快手以直播收入为主,广告收入、电商收入为辅;2020Q4之后,广告成为快手*的收入来源,直播第二,电商等其他收入位列第三。

也可将其解读为快手改变收入结构的尝试,以减少对虚拟礼品打赏等直播收入的过度依赖。背景则在于近两年快手自身业务的调整以及大环境的变化,即秀场转带货(直播到直播电商)、平台“削藩”去家族化及政策监管。

毕竟,坊间统计六大家族把持着快手6.98亿流量,且都有自己的供应链。据悉,仅辛巴家族在2019年就为快手贡献了电商大盘四分之一业绩。但头部主播加速膨胀同时也会反噬平台,具体表现便是辛巴叫板平台、复播封路、炒作退网等一系列事端。

可见,去“家族化”不仅能保护平台对外形象不受损,也能在一定意义上保护平台内部的竞争秩序;而且,私域流量主播对粉丝控制更强,官方干预能防止其控制力不会一再被主播稀释。

对此,“接招”在最新文章中分析认为:

“公域流量分配机制的好处是,爆款内容可以*限度地粘住用户,不断拉升月活和日活,从而吸引更多的广告主。而私域流量的弊端是,把有限的流量分配给了无限的博主,最后不仅内容难以形成爆款,还留不住用户,更别提广告主了。”

问题在于,快手直播到直播电商的“变阵”能否弥补直播减少的收入甚至更高?

毋庸置疑,直播电商通过2019~2021上半年两年多时间的普及已经完成了商家教育、用户教育以及市场增量阶段。快手创始人兼CEO宿华也在电话会中表示,电商直播的变现效率比一般的娱乐直播要高,特别是对于有销售服务能力的网络商家来说,电商直播通常是一个ROI更高的选择。

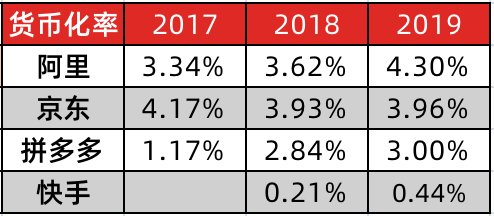

而快手上市招股书显示,2020年快手交易总额3812亿,营收587.8亿,货币化率(收入/GMV,代表电商变现能力)0.15%,这严重低于行业5%的直播电商平台服务费率,也就是说快手电商业务发展至今依旧处于赔本赚吆喝的阶段。

数据来自于方正证券和各公司财务数据

即便从2021上半年快手在电商业务上的布局看,其并不急于追求货币化率、佣金、技术服务费等短期利益,而试图通过扶持更多主播、品牌以提升GMV,进而扩大广告收入。比如,快手2021Q1广告业务上位成为*大支柱业务,占比超过50%,其中有一大部分就是依赖电商广告形变现得以实现,承载的产品主要是站内磁力和粉条等广告平台。

然而,无论是抖音宣扬的“兴趣电商”还是快手定义的“人设电商”,和传统电商大盘相比,依旧只是低频次或低密度行为,更强需求还是需要类似传统电商的“货架”承载——即电商平台也需要扩充更多内容SKU,以增长用户黏性,提高使用时长及留存率。至于内容SKU与货架电商的商品SKU相比,其在商品展示丰富度及多样性上无疑是进化形态。

不过,在短视频行业进入存量争夺阶段,内容SKU的用户体验及内容供给也变得更为重要。浙江传媒学院互联网直播与网红研究中心主任李新祥就认为:

“电商平台大力扶持直播电商,将直播电商作为战略推进,尤其一些平台将力气花在达人及明星直播上,他们优势是眼球效应,但是不可持续,连续性存在很大问题。而且明星、达人会摊薄利润,直播还是要回归到效率与收益上来。”

从这两年多直播电商发展路径看,其商业逻辑等于将促销常态化,这从根本上并不符合生意的逻辑,直播电商如果不改变其利润分配逻辑就是把所有省去的代理商利润做了一次转移,况且直播还强依赖于信任背书,本质上在削弱品牌原有影响力,所以大品牌这部分流量获取粘性存疑。

从这个角度出发,李新祥认为,“平台地位强势应该承担更多责任,做好生态维护和管理,定制规则,而非迷恋规模对资本低头,这势必会挤压商品以及平台上主播的利润。”

而且按照快手的平台调性,如果执意转型电商,只能再走一遍拼多多来时的路。虎嗅在此前文章《快手电商,意在偷天换日》曾指出:“快手电商眼下的状态有点类似几年前的拼多多,不关心账面盈利,更在乎用户购买习惯。拼多多曾凭‘社交/小游戏裂变+低价白牌’崛起,快手又何尝不是,只是后者的载体变成了视频。”

但同样是自下而上,拼多多可以联合品牌以百亿补贴向上兼容,而快手电商货品却始终徘徊在“价格战”——主要源于快手主播带货选品时低成本农产品或白牌货、库存尾货、单价百元以内商品居多,国产服装、化妆品、日常用品为主。而这些商品缺乏一套透明的价格体系,用户只能依靠对产品的判断和对主播的信任达成交易,一旦出问题极易反噬主播的信誉以及平台的口碑。

况且,快手虽然曾在2020年8月单月订单量便超过5亿单,成为仅次于淘宝天猫、京东、拼多多的电商第四名,但快手电商今年*季度GMV1186亿元,抖音电商*季度GMV在1000亿元上下,而抖音电商今年的目标是1万亿元,快手目标只有8000亿元。

为此,快手上市联席保荐券商摩根士丹利(下称大摩)认为,“快手追赶抖音的故事并没有像预期的那样上演。”其在研报中指出,预计快手2021Q2环比增速较抖音低14个百分点,是自2018年第四季度以来*差距。考虑到中国短视频娱乐的用户基础已经饱和,将快手目标价由300港元/股下调至130港元/股,评级由“超配”下调为“低配”。

图源:东北证券 / 快手、抖音DAU差距正在拉大

此外,大摩还将快手盈利预期从2022年推迟至2025年,并认为其将面临毛利率下降、用户获取成本上升等严峻挑战。

也就是说,快手直播打赏、线上营销、直播电商三大核心业务板块均呈现出疲软状态——原本的支柱业务直播打赏已经处于下滑阶段;其次,私域流量让快手在广告变现方面显得迟钝且吃力,以2020年为例,快手线上营收为219亿,而字节跳动的广告营收在1500亿元上下,一对比立马露怯;最后,快手直播电商增速及净利润也在逐渐与抖音拉开差距。

综上,资本市场对快手整体估值逻辑发生了根本变化——快手2021Q1增长不及预期,再叠加市场对其公域流量转型及直播电商业务推进的担忧在加深,其估值正在被资本市场重塑。

不过,老虎证券投研团队则表示,“近期互联网监管收紧,且在政策尚未明朗之前,大部分互联网企业业绩普遍经历下调,更重要的是业绩较难像过去一样进行有效预测。”

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。