今年的夏天是个浪漫又伤感的季节。

我说的是网易云音乐。浪漫的是,外部环境一下子就变好了许多,网易云音乐上市的进程也在紧锣密鼓地进行着;伤感的是,甭管你从招股书上怎么看,谈前程和钱程似乎都是一件很伤感情的事。

借着夏天的这种情绪,6月份时,网易云音乐掐着这个时间点和复旦大学搞了一次营销活动,打造了一个“云村乐评路灯”。

在复旦大学的校园里,24盏带着网易云音乐上乐评的路灯投影在柏油路上,祝福着今年的毕业生,其中有一句:花会沿路盛开,你以后的路也是。所以不要怕,勇敢的奔赴就好了。

就像是写给网易云音乐本身的。8月1日,港交所披露了网易云音乐的聆讯后资料。很快,网易云音乐就要带着它的村子、圈子和街道,奔赴港股了。

更早一些,5月26日,网易云音乐向港交所提交了招股书。大家印象更深的,可能是其提交招股书的同一天,网易云音乐性格颜色测试的“彩虹屁”占领了大家的朋友圈。

过去这些年,网易云音乐的策划团队在“营销出圈”这件事上,做得比大多数广告人都出色。又是给你测性格,又是给你绘人格,每一次都是老套路,每一次又都是新故事。

这一次,轮到网易云音乐自身的新故事了。不妨让我们,为经常给别人算命的网易云音乐算算命。

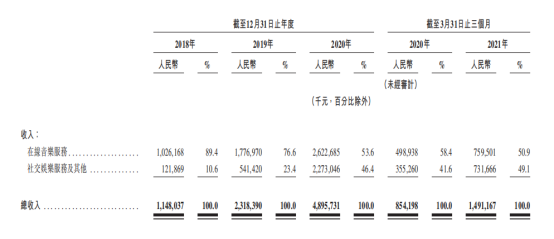

在聆讯资料中,网易云音乐有一段特别强调了自己财务状况的强劲增长:于往绩记录期间,我们的业务运营及财务状况录得强劲增长。因在线音乐服务及社交娱乐服务及其他均录得快速增长,我们的收入由2018年的人民币11亿元增加至2019年的人民币23亿元及进一步增至2020年的人民币49亿元,且从截至2020年3月31日止三个月的人民币9亿元增加至截至2021年3月31日止三个月的人民币15亿元。

这一段没提的是,从2018年到2020年,三年中网易云音乐净亏损分别为20亿元、20亿元和30亿元,2021年*季度,净亏损更是到了17亿元。

更不用说,网易云音乐三年的营收不及腾讯音乐一个季度的事了。别的不提,光看看同行就真成了“网抑云”了。当然,这是私底下大家才能聊的。

具体到台面上,网易云音乐也是有些可取之处的。比如,在聆讯资料中,网易云音乐提到了自己规模的快速增长:有1.83亿的在线音乐服务月活跃用户,从2018年到2020年实现了31%的年均复合增长率;有2400万在线音乐服务月付费用户,从2018年到2020年实现了95%的年均复合增长率;有43.8万名社交娱乐服务月付费用户,2019年至2020年同比增长257%。

除此之外,网易云音乐拥有超过6000万首音乐曲目、超过110万注册独立音乐人制作的音乐曲目、26万名独立音乐人、超过26亿条用户生产内容歌单、每名日活用户76.5分钟的听歌时长、超过90%的90后用户占比、超过57%的一二线用户占比以及超过26%的月活跃用户生产内容占比。

这么一看,你是不是觉得网易云音乐还挺牛的?但就怕人比人、货比货。优势虽然多,但满打满算,能看的其实就两个,一是90后用户的高占比,二是一二线城市用户的高占比,这才是网易云音乐*的商业价值。

这样的流量结构延伸出的网易云音乐的商业模式,目前的收入来源也主要分为在线音乐服务和社交娱乐服务两类。

从2018年到2020年,在线音乐服务的收入分别以10.26亿元、17.77亿元、26.23亿元站当年总收入的89.4%、76.6%以及53.6%,在今年*季度,在线音乐服务的收入以7.60亿元占到当季度总收入的50.9%。

可以看出,网易云音乐每一年的在线音乐所带来的收入占比都在降低,与此同时,社交娱乐服务的收入占比在逐年提升,从2018年的10.6%到了今年*季度的49.1%,已经是半壁江山了。

在社交娱乐这条路子上,网易云先后上线过村、圈、街,但始终走不出亏损的阴影。其中反应出的是,在会员服务盈利天花板有限的环境下,社交娱乐,究竟有多少变现能力?

早前,丁磊曾将网易云音乐定义为音乐社区。关于如何盈利这个问题,丁磊也有过回答,比如除了会员和广告,还可以探索音频直播。

最近几年,网易云音乐在社交娱乐方面的探索其实一直没停过,从村、圈、街到直播,各种业务形态让人眼花缭乱。

以社交切入音乐的商业模型,用户的接受度是多少?在这之间,又存在一个是商业化还是社区化的问题。比如说,当你沉下心浏览网易云音乐的评论区时,冷不丁蹦出来一个广告,网易云音乐辛辛苦苦营造的“扎心”氛围一下子就破功了。

再以直播为例,当然在今天搞直播是一个很好的环境,无论是对产品本身还是对主播而言。

但这只是一个客观环境,在前有抖音、快手、后有斗鱼、虎牙的路上,在用户已经形成既有的浏览直播平台习惯的基础上,网易云音乐能玩的直播其实非常有限,有优势的不外乎声音直播,或者把策划团队拉出来再搞几场营销活动。

至于这一项的业务的盈利能力,在聆讯资料中,网易云音乐提到,其社交娱乐服务的绝大部分收入都来自直播服务。尽管此前来自社交娱乐服务的大部分收入都来自音乐相关商品的出售,但网易云音乐战略性地将变现渠道开始往开发直播服务转移。

从营收能力看,腾讯音乐2020年来自社交娱乐服务的收入是198亿,收入占比比网易云还要高,当然这个数字也甩了网易云音乐的几条街。

中国的数字音乐市场市场发展了十多年,大家似乎共同印证了一件事:音乐本身不赚钱。

不过丁磊并不担心,在今年5月20日这个浪漫的日子,网易*季度财报电话会议上,丁磊谈到过网易云音乐的变现问题,给到的回答是:不用担心云音乐商业变现,直播只是一种手段,不会拘泥于会员、数字专辑、直播等,网易云音乐会开拓出独特的商业模式。

换言之,这个商业模式,起码现在还没完全成型。也就是说,网易云音乐目前的盈利能力,并不理想。或者,大家可以期待期待网易云音乐之后会玩出什么样的花来了。

比较有意思的是,被网易云音乐视为优势的社区娱乐,在近期的发展路子上,跟同行也有点趋同。比如,去年11月,网易云把电台更名为播客,一个月之后,QQ音乐也引入了小宇宙的播客。

把时间线拉长看,网易云的这个优势未必会是长久的优势。而尽管政策方面有利好,但网易云音乐版权的劣势还会是持续一段时间的劣势。

对于用户而言,无论聆讯资料中有多少独立音乐人这些优势看起来多么诱人,最伤感情的,还是莫过于那一部分“灰色的歌单”。

当然,网易云音乐也着急着把这些歌单点亮。

7月份时,网易云音乐曾向媒体回应,正在抓紧与多个版权方的合作洽谈,欢迎更多合作伙伴与网易云音乐建立合作、恢复合作,网易云音乐愿意以*的诚意进行版权采买合作,以提供给用户更完整的音乐体验。

环境都到这份上了,网易云音乐要是还不能把那些灰色的歌单点亮,真就不是这个行业的问题、而是网易云音乐本身的问题了。

说回劣势,其实还可以仔细扒一扒这次的聆讯资料。比如网易云音乐的数据是不是有“水分”?

这个水分不是造假,而是说网易云音乐本身的造血能力,还有待商榷。

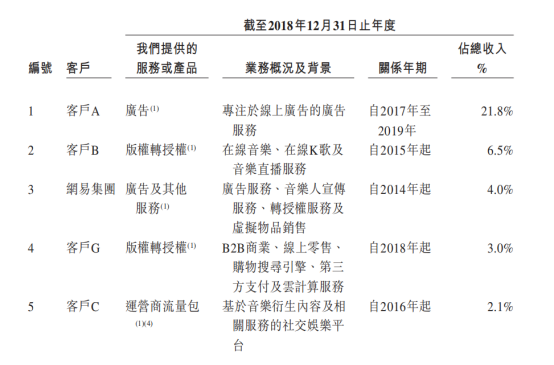

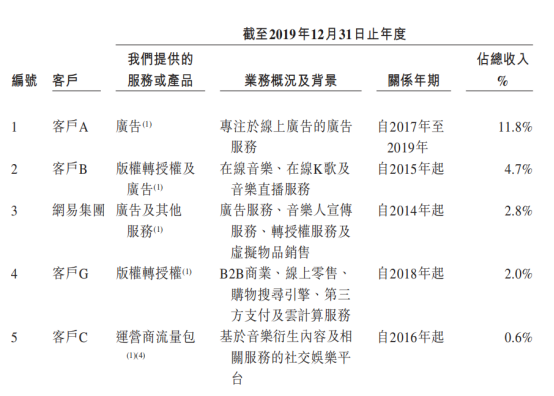

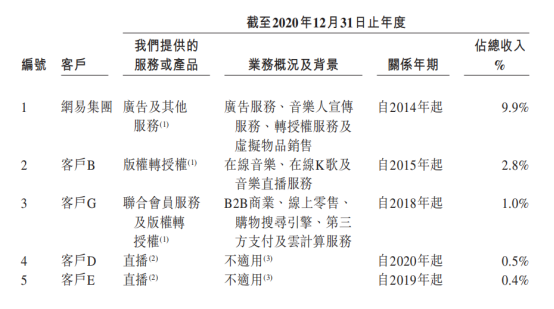

在聆讯资料中,网易云音乐披露了前五大客户。从2014年到2018年,网易以4.0%的收入贡献,成为网易云音乐的第三大客户;2019年之后,网易以2.8%的收入贡献,成为网易云音乐的第三大客户;2020年后,网易以9.9%的收入贡献,一跃成为网易云音乐的*大客户。

靠着网易的扶持,网易云音乐才有了今天的成绩,倘若在港股独立上市,网易还会继续为网易云音乐输血吗?网易云音乐自身的造血能力能否改善?

这些恐怕都是算命先生算不到的事情。但可以算算的是,根据网易云音乐披露的此次募资“将主要用于培育音乐社区,丰富多远音乐内容,及继续创新和提高技术能力”这个说法,再按照网易云音乐的性格,之后的“彩虹屁”还少不了。

【本文由投资界合作伙伴AI蓝媒汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。