营收80.1亿元,同比增长15.5%,腾讯音乐娱乐集团(TME)最新的成绩证明了它在音乐市场的*地位。

8月19日,腾讯音乐娱乐集团发布了2021Q2财报。财报显示,腾讯音乐第二季度非国际财务报告准则的每股美国存托股票摊薄收益为人民币0.66元(约合0.10美元),超出分析师预期。

在这份财报发布之前,中国在线音乐领域迎来了阶段性的变化。7月,国家市场监督管理总局一份发文,使得行业近年其中一个竞争焦点——音乐版权得以公开,同时也隐含了鼓励原创和自制内容的意味在里面。

这也意味着,尽管高额版权费用依然是行业门槛,但版权是否*已经不再是市场参与者的重点考量,全新的竞争维度由此展开。

而作为MAU全球*的在线音乐平台集团,旗下业务是否已经准备好,而行业下半场又将如何开局?

我们在它的新财报发现了些许痕迹。

回归互联网竞争本质,内容抢占用户时长

用户时长,是判断一个互联网企业*市场地位的关键指标。

罗振宇演讲曾提到,未来有两种生意的价值会越来越大:一种是帮助用户省时间;二是帮助用户把时间浪费在美好的事情上。

毕竟,当下中国人平均每周上网26.5小时,时间总长的池子正逐渐触达天花板。而所有内容型产品,无论社交、音乐、视频,都在争夺这个池子里的时长。

这已经不单是垂直赛道的竞争力,这种竞争蔓延到整个以用户注意力为核心的产业。就像奈飞CEO曾预言过的一样,所有争夺时间的企业总归在一条赛道上狭路相逢。

聚焦到在线音乐领域,包括QQ音乐、酷狗音乐、酷我音乐、网易云音乐、咪咕音乐在内的众多音乐品牌,所做的同一件事,就是需要通过丰富的音乐内容黏住用户,争取更多的用户在线时长。

这就离不开音乐内容的布局。

以腾讯音乐娱乐集团旗下的主力产品QQ音乐为例,前几年就开始投入资源推动“内容共创”的内容生态建设。

一方面是“腾讯音乐人计划”升级,成为越来越多音乐人发布原创音乐,搭建长期、稳定和互惠的粉丝经济的*平台。据2020年度腾讯音乐人年度盘点报告显示,腾讯音乐人2020年全平台年播放量同比增长近一半,全平台原创歌曲数实现了再次翻番,总入驻音乐人再创新高。

腾讯音乐人四周年数据显示,目前有23万音乐人聚集在腾讯音乐人平台,四年间数量翻了3倍多;总收入过万的音乐人数量翻了6倍,月收入过万的音乐人数量翻了9倍。

另一方面,QQ音乐的内容与身影还延伸到短视频、长音频、音乐类综艺节目等多个泛音娱领域,以及为电影、游戏、电视剧和文学作品制作的优质原声音乐(“OST”)内容。

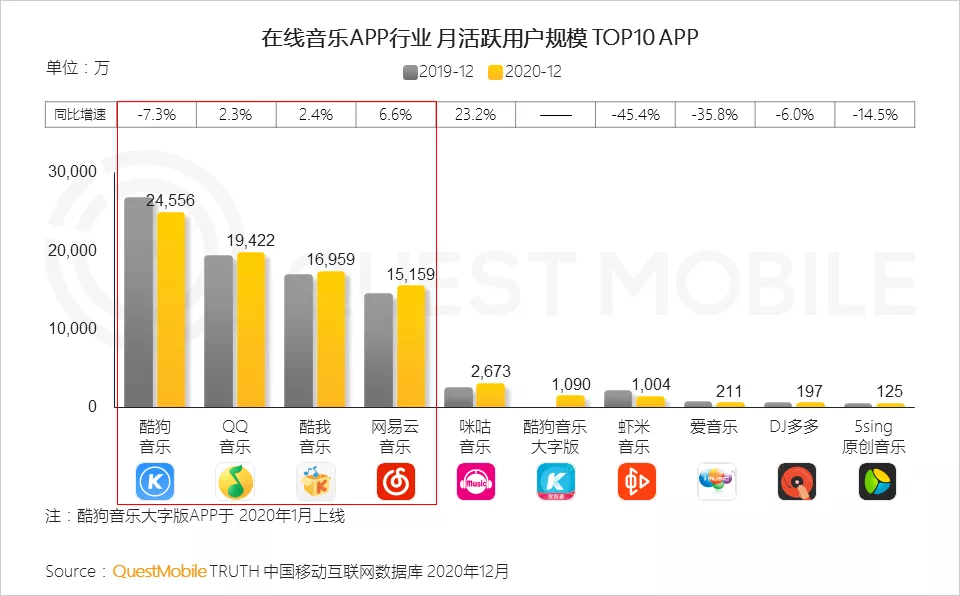

在TME旗下多款产品齐头并进的音乐内容布局下,腾讯音乐用户使用时长也取得了全球*的成绩。财报显示,2021年Q2,TME集团在线音乐服务三大产品QQ音乐、酷狗音乐、酷我音乐的移动MAU(月度活跃用户人数)合共为6.23亿人。

如果将这个MAU拆解到用产品层面来排序的话,目前国内在线音乐产品人气居于第四的是网易云音乐,2021年*季度,其月活用户为1.83亿。在新政下,它接下来发展问题还不是直接的时长竞争,而是新一轮的版权布局。

在音乐行业版权*放开之后,可以预计腾讯音乐的版权成本将明显下降。就算是每年准备同样的预算,腾讯音乐也能够采购更多的版权和支持更多的音乐人。

而网易云音乐需要做的,则是需要再度花更多的费用去采购正版版权。

要知道,腾讯音乐2020年报中披露的版权音乐覆盖率——也就是正版率为85%;Spotify在2018年上市时,在招股说明书中披露的正版率亦为85%。

而此前开启上市工作近三个月,网易云音乐始终未披露正版率,甚至在招股书中将版权问题列入风险因素中。也许在这次上市最终确认延缓后,网易云音乐的下一次提报时会更新这一数据。

这意味着,尽管行业竞争已经迈入下半场布局时,但“内容后进生们”还需要砸重金补齐上半场的短板。

抢占兴趣圈层,成为年轻人的音乐社区

音乐赛道的下半场,和整个中国消费市场的下半场,有着共同的大背景。那就是新一代年轻消费者崛起,Z世代一族成为各个行业的主力消费群体。

对Z世代而言,消费行为更加分散在小众兴趣圈层。年轻人愿意为多元兴趣买单,这些兴趣圈层更加垂直、多元,有着强归属感和高参与度,由圈层文化带来的相关消费潜力正不断释放。

从音乐方面来看,经由《华语数字音乐行业季度报告》显示,国风音乐以53.8%的占比,与民谣、嘻哈、R&B、电音一起成为“Z世代”用户最青睐的5大非流行乐。因此,要看在线音乐平台的全新布局,就要看他们到底有没有重视这些分赛道。

从国风音乐的兴起开始看,这是年轻小众圈层的兴趣爱好走向大众市场的重要标志之一。还是以QQ音乐为例,据网上资料,像QQ音乐今年3月就正式上线了原创国风音乐计划「国风集」,据称吸引了中国风殿堂级词人方文山、《国家宝藏》音乐制作人关大洲 、华语混音大师周天澈等“半个国风圈”的加盟。

不止国风。QQ音乐在说唱音乐上也是动作频频,从公开信息看已经是把这个Z世代最感兴趣的潮流文化放在关键位置。从2020年底起,QQ音乐以 “融合嘻哈颁奖典礼”等大型现象级年度盛典为起步,推动说唱音乐走向流行化。

到2021年初,QQ音乐更是发起“说唱者联盟”计划,邀请业内知名说唱厂牌和说唱大咖加入,还对业内新人也发出同步邀约,表示将为他们提供最RICH的舞台、呈现最BIG的排面、打造最HIT的作品。后来关于这个计划的项目也一直百花齐放,像上万个说唱歌手的加入、国内各家地下说唱赛事的深度联名、说唱大咖的线下国内巡演、说唱新人的发歌,只要你对说唱音乐比较有兴趣,估计还能留意到每一个说唱综艺节目上都会看到QQ音乐说唱者联盟的身影。

种种动作,也得到了Z世代消费者的“用脚投票”。据腾讯音乐娱乐集团2021年Q2财报显示,其在线音乐服务的付费用户人数为6620万人,与上年同期的4710万人相比增长40.6%。

中信证券高级分析师肖俨衍就曾谈到,相较于传统内容社区的广告模式,付费对内容生态来讲是更良性的商业模式,是更追求内容质量的商业模式。

在广告的商业模式下,爆款才有商业价值,只有爆款才能赚广告收入。但付费不是这样的,付费是可以支撑圈层、支撑小众的,不是流量变现措施和头部集中的思维。

而这或许也是在线音乐下半场竞争的焦点之一。

后版权时代,音乐APP到底要比拼什么?

在线音乐已经过去的上半场或许可以粗暴地归结为“版权数量”之争。

毕竟从1999年九天音乐网等音乐网站成立至今,中国在线音乐发展不过20来年。这个阶段里,行业讨论的焦点总是版权、社区UGC、付费……

涉及一个内容产业良性发展的核心力量,如音乐平台商业模式的顶层设计、扶持高品质的原创……这些本质问题,鲜有人去讨论。

发现没有,大多数的争议其实都围绕着一个基础环节——渠道。是的,在线音乐的上半场*层的商业故事,其实就是渠道的故事。

彼时大部分音乐APP不过是音乐内容的渠道方,他们在上游通过简单的版权采购行为获得内容,下游则换着法获客,会员、广告。这是一条再简单不过的产业链,*步内容获取、第二步内容营销、第三步内容分发。

但后版权时代,加上人群的变化,简单的渠道玩法和以覆盖率为增长模型只是平台必备能力而已,这意味着旧的利益模式在后版权时代需要转型了,新的增长动力已然成为在线音乐行业实现跨越式增长的关键。在线音乐领域头部平台,究竟应该关注哪些创新?

从*趋势性的视角来看,应该是从个别产品的专项竞争转而放眼整个产业,实现为上下游各个链条赋能。像上面提到的,要对内容的创作、营销、分发各阶段都进行赋能,打造一套让音乐内容从无到有、从有到火、循环而生的立体生态系统。

比如在鼓励内容上游不断创作的方面,最近QQ音乐于8月4日上线了“腾讯音乐人广告计划”,宣布以后直接就可以像公众号文章分成给自媒体那样,按广告曝光量结算分成给音乐人,将帮助独立音乐人在原有普通收入基础上额外获得推荐广告收入。据悉,腾讯音乐人所有签约歌曲将自动加入“音乐人广告计划”,最高享100%分成。

有了直观的内容激励计划之外,如何找到新生代音乐人也是一个重要命题。

QQ音乐数年来在全国高校通过“校园合伙人”计划,打造一系列如“YOUNG MUSIC校园歌手大赛”等校园赛事及活动,每年都能挖掘出众多极富才华的校园音乐人及优秀作品。依托平台能力与多方资源,还为校园宝藏音乐人定制一个成长阶梯,词曲创作力培训、宣发扶持、运营管理合力并行,为年轻音乐人提供成长、成才、成名的服务路径。而最重要的,还是看重他们未来的成长与潜力。

在内容中游的对外营销方面,腾讯音乐也有着天然优势,最近可以看到QQ音乐也开始借力平台势能,除强化在微信、QQ等社交软件上的音乐类联动合作外,还覆盖式地用原创音乐与游戏、影视、综艺、商业场景等达成合作,实现音乐内容的营销出圈和变现。

为特定产品、特定事件、特定时间定制歌曲的开放合作通路一旦跑通,这样的项目范例就再也不会是一个孤本,“*荣耀+邓紫棋”“小舍得+佟大为”、“肯德基+Bridge”等等的做歌营销案例已比比皆是。

在内容下游的新式分发方面,除一直看到QQ音乐知名的PDM(Predictiver Model)技术仍在不断迭代,希望用音乐科技将0播放量的冷启动音乐作品准确推送给喜欢他们风格的用户外,最近还看到他们宣布正式上线了基于区块链技术的数字艺术品NFT业务。这是一种全新的模式,音乐人确保了版权,用户也确保了稀缺艺术藏品的溯源与价值。

8月15日,QQ音乐正式发行首批“TME数字藏品”胡彦斌《和尚》20周年纪念黑胶NFT,近8万歌迷参与了抽签预约,2001张限量数字黑胶也被迅速秒空。

以上种种,我们能看到创新从未停歇,硝烟仍然弥漫,走快一步的腾讯音乐在下半场里依旧狂奔,也许未来的阿里可能重启虾米、字节可能横插音乐一脚、网易云或将上市成功,但这一役已无关版权。

谁能够最快成为那个赋能产业的平台级公司,谁就能够把控住整个在线音乐下半场。

【本文由投资界合作伙伴微信公众号:快刀财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。