2021年8月25日盘后,小米集团(1810.HK)公布了2021年Q2业绩——总收入878亿、同比增长64%;经调整净利润63亿、同比增长87.4%;智能手机出货5290万部,跃居全球第二。

投行给小米评级时仍是“硬件毛利润率超预计……”这种说辞。

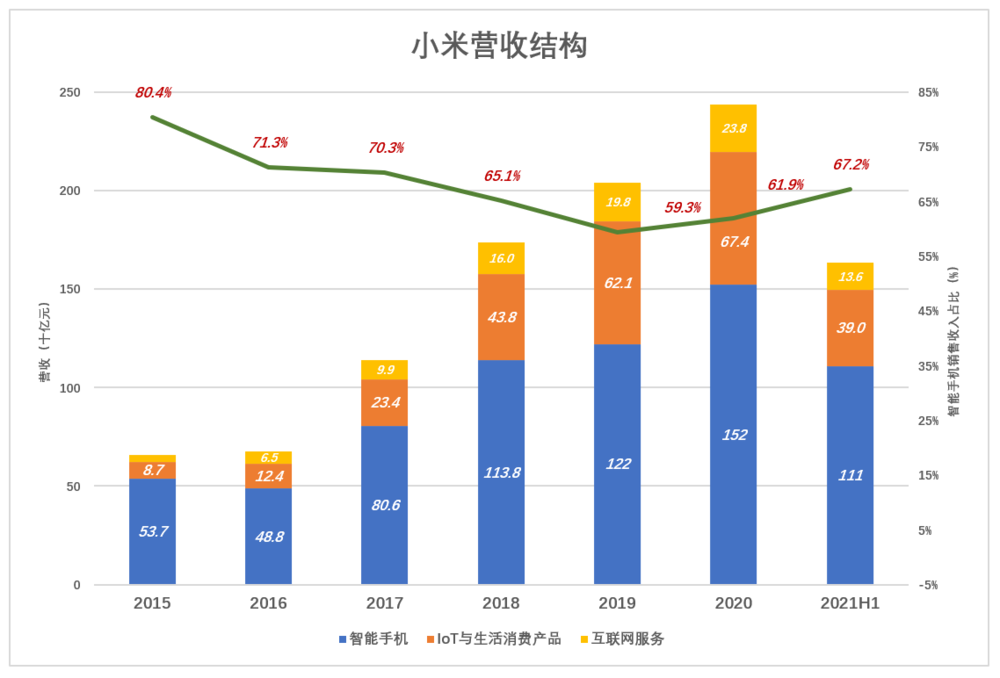

智能手机销售收入占比回升

小米营收主要包括三个部分:智能手机、IoT与生活消费产品、互联网服务。

2015年营收668亿,智能手机收入537亿、占比达80.4%,加上IoT与生活消费产品业务的87亿收入,“硬件”占到总收入的93.4%。

2019年营收入2058亿,智能手机收入1138亿、占比一度降至60%以下;

2020年开始,手机收入增速强于大盘,在总营收中的占比连续回升。2020年、2021年H1,分别为61.9%、67.2%。

绝大多数IOT产品都不是小米研发、设计、制造的。小米提供标准和销售渠道,不承担研发、适销性、毛利润等风险。与其说小米造是IoT产品,不如说小米是卖IoT产品。

智能手机“量价齐升”

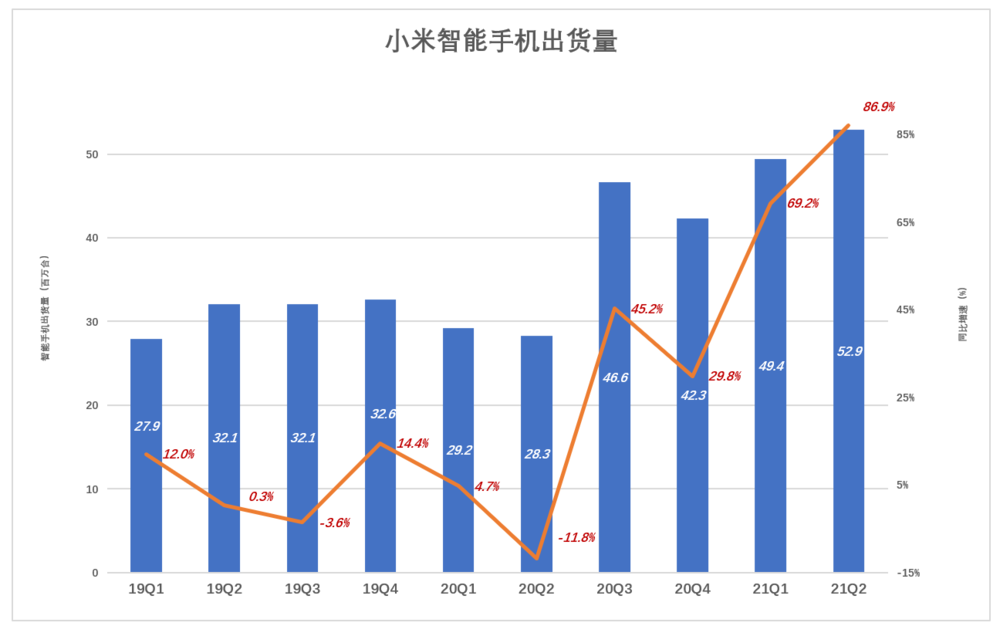

1)智能手机出货全球第二

2019年小米智能手机出货量增长一度乏力,Q3甚至出现负增长;2020年受疫情影响,Q3出货量仅为2830万部,同比下降11.8%;不料Q3出货量飙升45.2%,达到创纪录的4660万部;

进入2021年,智能机季度出货连创新高。Q1出货4940万部,Q2出货5290万部、同比增长86.9%。

根据Canalys数据,2021年Q2小米智能手机全球市占率达16.7%、居第二位;在全球22个市场*(包括欧洲地区市场)、在65个市场进入前5名;在中国大陆市场占有率16.8%、排名第三。

小米智能手机出货量大幅攀升、ASP(单价)稳步提高,要归功于双品牌战略——小米提高品牌溢价、红米提高出货量。

据第三方数据,2021年Q2,小米品牌在3000元-4000元、4000元-5000元及5000元以上等三个价格区间的市场份额同比分别提高8.4、4.1、3.6个百分点;而截至2021年4月末,Redmi Note全球累计出货突破2亿部。

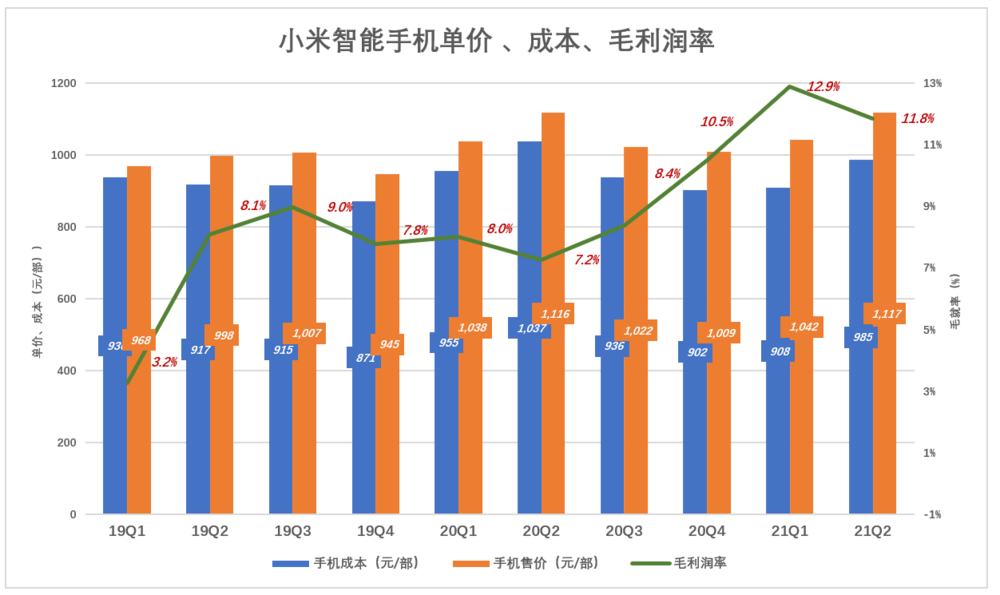

2)单机毛利润率大幅提高

2019年Q1,智能机售价、成本分别为968元和936元,每部毛利润32元、销售毛利润率仅3.2%;

2020年Q2,受疫情影响销量下降,但单机售价、成本分别提高到1116元和1037元,每部毛利润80元、销售毛利润率提高到7.2%;

2021年Q2,ASP提高到1117元、单机成本降至985元,每部毛利润132元、销售毛利润率11.8%

按现在的趋势,2021年小米手机全球出货量将在2亿以上。

智能手机业务是基石

小米手机做智能手机的动机不“单纯”,赚钱从来不是主要压力差目标。

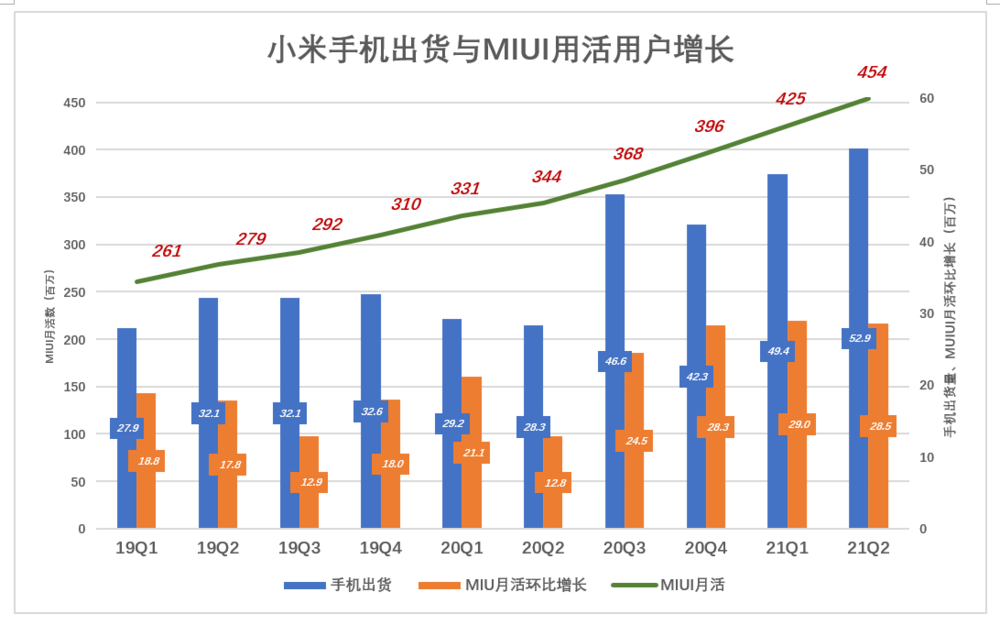

1)智能手机出货量与MIUI月活数

2021年Q2,MIUI月活用户数达到4.54亿,环比净增2850万人,同期智能手机出货量为5290万部。差额部分是复购用户,据此推算小米手机复购率为46%。

过往10个季度,小米手机复购率变化范围在28%-60%之间波动。复购率低的季度,说明小米卖出“年轻人的*部手机”占比较高;复购率高的季度,则是小米用户向升级移动设备的比例占优。

无论如何,4.5亿MIUI用户是小米“大厦”的基石。互联网公司喜欢炫耀自家获客成本低,小米每获得一位MIUI用户还能赚132元(按2021年Q2),获客成本是负值。

过往12个月,小米卖出2.2亿部设备,MIUI月活净增1.1亿,平均复购率刚好50%。按照这个进度,2022年、2023年末,MIUI月活数将分别达到6亿和7亿。

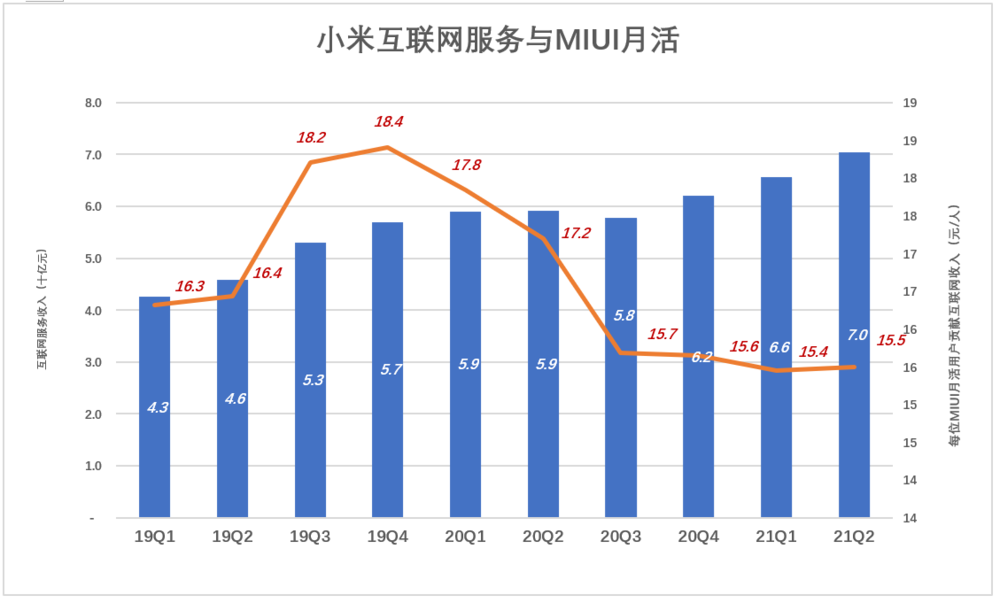

2)MIUI月活与互联网服务

2021年Q2,小米互联网服务收入为70亿元。其中广告收入45亿、游戏收入9亿、其它增值服务收入16亿。

小米互联网服务收入主要来自MIUI用户。

2019年Q1,互联网收入为43亿,MIUI月活均值为2.6亿,平均每位MIUI月活用户贡献互联网服务收入16.3元。

2020年下半年开始,每位MIUI月活贡献金额降至16元之下并企稳于15.5元一线。

过往12个月,MIUI月活用户从3.44亿增至4.54亿,年均月活4亿。期间互联网服务收入315亿,每位MIUI月活用户贡献互联网收入78.9元。

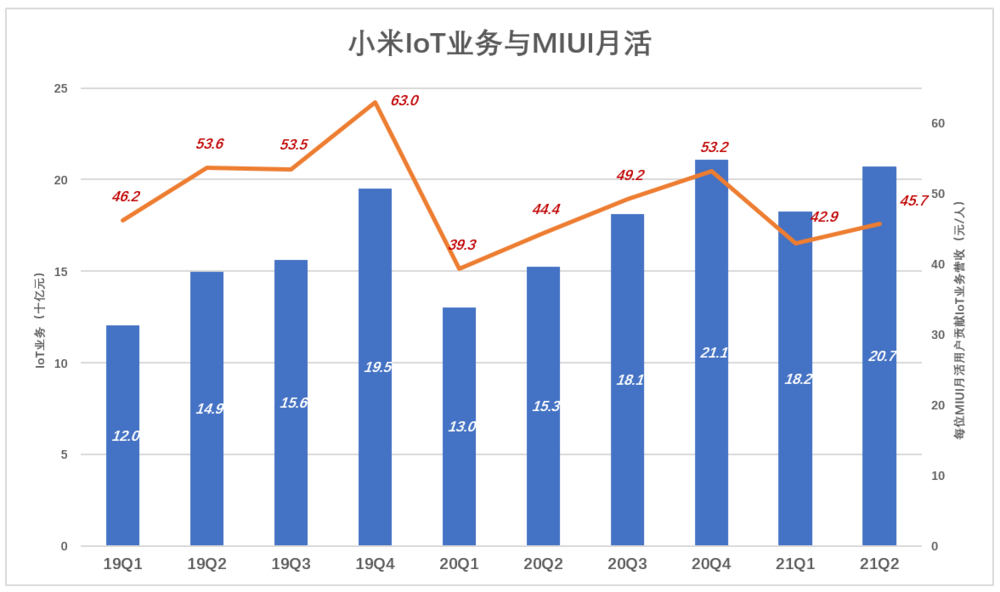

3)MIUI月活与IoT业务

小米IoT业务的本质是“电商”而不是“硬件”。与广告、游戏、增值服务一样,IoT业务是以MIUI用户为基础的、开放性的零售平台。

只要供应商产品在设计、质量、兼容性方面达标,不管是否获得小米投资,都可以这个电商平台销售。京东商城的旗帜是自营(尽管第三方卖家已经很多很多),小米电商平台的核心是“定制”,比所谓的“严选”更进一步,有些类似Apple store的MFi认证。

与每位MIUI月活贡献的互联网收入呈下降趋势相比,IoT收入与MIUI的比例却很稳健。

2019年Q1,IoT业务收入为120亿,平均每位MIUI月活用户贡献46.2元。2020年Q4,每位MIUI月活贡献达到63元与传统电商旺季重叠。#印证了“小米IoT业务的本质是电商”这个判断#

2021年Q2,IoT业务收入207亿,每位MIUI用户贡献45.7元。

过往12个月,MIUI平均月活4亿,期间IoT业务收入934亿,每位MIU月活用户贡献234元。

持续盈利能力得到验证

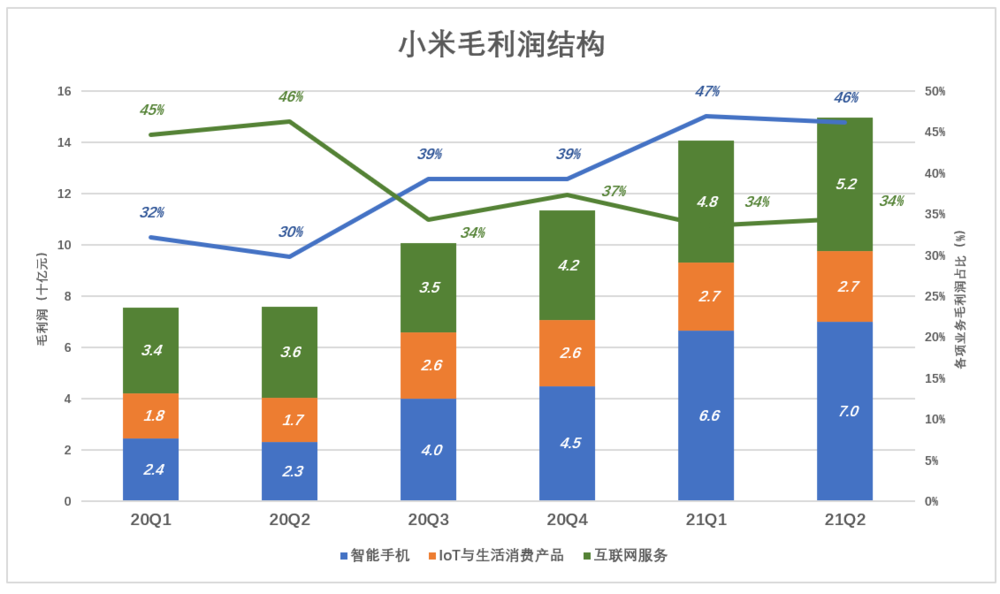

1)毛利润构成

智能机销售额高,但毛利润率低;互联网服务占比小,但毛利润率高。两项业务“你追我赶”,对毛利润的贡献合计约为80%,IoT业务毛利润贡献率始终“屈居第三”。

2020年Q1,互联网服务营收、毛利润分别为59亿、34亿,小米季度毛利润76亿的44.7%来自互联网服务。同期手机业务营收、毛利润分别为303亿、24亿,毛利润贡献率31.5%。

反转发生在2020年Q3,手机业务毛利润比互联网高出5个亿。到2021年Q2,差距拉大到18亿,手机业务毛利润达70亿、贡献率46.2%,互联网服务毛利润52亿、贡献率34.4%。

过往6个季度,互联网、IoT业务毛利润都呈稳步增长,前者从34亿增至52亿,后者从18亿增至27亿。但手机业务出货量、毛利润率双双走高,毛利润翻着倍涨,毛利润贡献直逼50%。

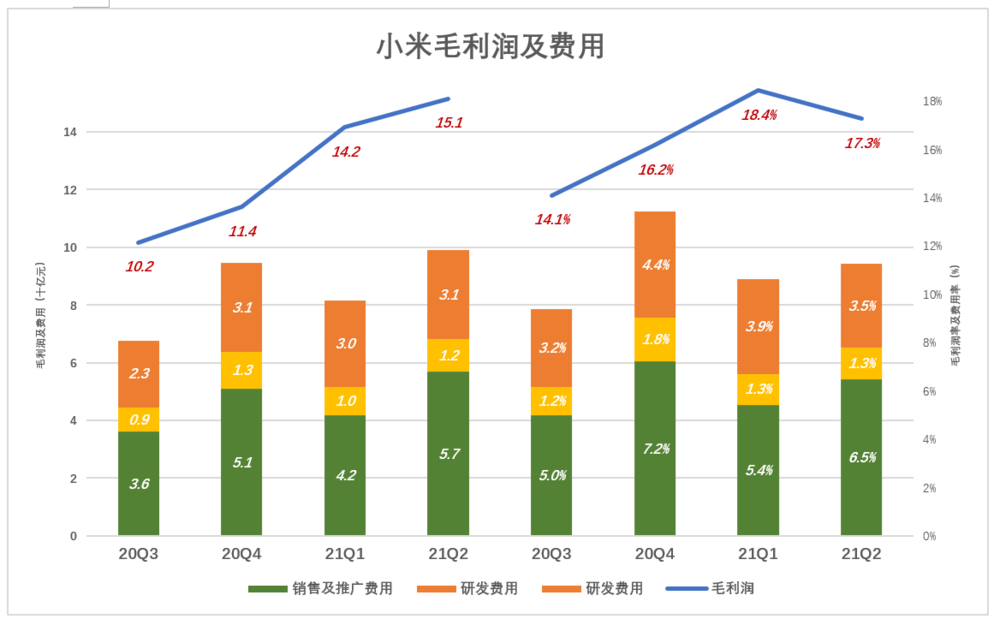

2)盈利成为常态

用蓝色折线代表毛利润(率),彩色堆叠柱代表费用(率),当蓝色“淹没”彩色时,企业才有经营利润。

2020年Q3,毛利润、毛利润率分别为102亿、14.1%;合计费用金额、合计费用率分别为68亿和9.4%;其中市场费用率仅为5%,这要归功手“硬件获客”策略。

2021年Q2,毛利润、毛利润率分别为151亿、17.3%;合计费用、合计费用率分别为99亿和11.3%;其中市场费用率提高到6.5%,换来的是营收同比增长64%。

近年小米毛利润率稳中有升,费用控制得力,“蓝色”明显占优,盈利成为常态。能够做到这点的中国互联网公司只有腾讯、阿里、网易……寥寥几家。

硬件之外(不包括造车)

资本市场对小米估值的“三部曲”是这样的:

*部:过往12个月智能手机、IoT产品销售收入合计2790亿,占期间营收的90%以上,所以小米是一家硬件公司;

第二部:过往12个月净利润297亿,对硬件公司给予10~20倍PE。

第三部:小米最新市场6130亿港元(折合5100亿人民币),为过往12个月净利润的17倍,估值在“合理范围之内”。

如此估值的问题在于没有考虑小米“硬件生产厂商”之外的价值,包括但不仅于以下两点:

首先是MIUI用户的价值。过往12个月,互联网服务和IoT销售收入(视为电商)合计达1038亿元。粗略推算2023年MIUI月活用户均价为6.5亿,可以支撑500亿互联网服务收入和1500亿IoT产品销售收入。

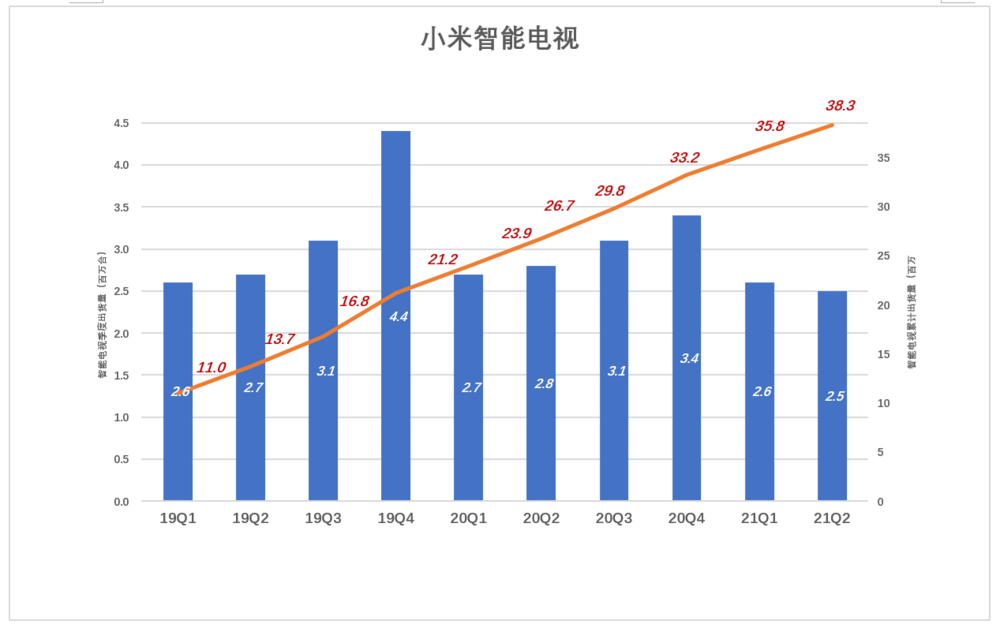

其次是小米电视的价值。过往12个月,小米电视出货量1160万台。自2018年初累计出货3830万台。由于家庭更新电视的频率非常低,到2023年这些电视仍将“占领”3820万个家庭的客厅。加上未来10个季度约2500万台出货。截至2023年末,小米电视保有量将达6300万台,覆盖2.5亿中产阶层人口。

除用于家庭娱乐,小米电视有两个重要的应用场景:

一是智能家居的可视化操控平台。当冰箱、洗衣机、微波炉、电饭锅、门铃、电动窗帘……统统智能化,总要有个操作平台吧?“喊”不是好办法,甚至根本不是办法。比如看看按门铃的是哪位,儿子的校车走到哪里了……非智能电视莫属。

二是基于位置的服务。移动终端开始普及的那些年,LBS(基于位置的服务)概念着实火了一阵。智能电视的特性使全新LBS服务成为可能,

这种特性就是“长年累月、纹丝不动”。比如超市要推一条“购物满XX元,送10个蛋鸡”的活动,推到移动端,怎么知道机主身在何处?推送到半径1公里之内的智能电视,才算“百发百中”。再比如对手机喊“给我来箱啤酒”,还得选择一个送货地地址吧。对电视喊则不必……小米电视将成为新型LBS服务的“基础设施”。

按照给硬件公司估值的逻辑,小米值5000亿,MIUI用户和智能电视用户值另外一个5000亿。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。