8月27日,泡泡玛特公布2021年上半年财报。

单从账面数字来看,泡泡玛特过去半年表现不错:总营收17.73亿元,同比增长116.8%,业绩有所回升,但增速还没有恢复到上市前的水平;净利润3.59亿元,同比增长154%。营收增长的同时,泡泡玛特也在寻求摆脱对头部IP的依赖,线上线下多渠道探索、深耕下沉市场。

但泡泡玛特赚钱的效率变低了,自主产品毛利率下降、存货周转天数增多。

更加不容乐观的信号是,泡泡玛特掀起了整个行业的“盲盒热”,但用户和资本市场已开始冷静理性看待这家公司。

在它成为“盲盒*股”后,大量玩家入场,52TOYS、IP小站、名创优品旗下TOP TOY、酷乐潮玩等品牌不再恋战盲盒市场,把目光投向更大的潮玩市场。

反观泡泡玛特长期陷入依赖头部IP的困局,用户似乎也陷入了审美疲劳。经历了涨价、二次销售、二手市场溢价等负面风波后,面对质疑声,泡泡玛特比谁都想摘掉盲盒的帽子,财报中不见盲盒两个字,取而代之的是潮玩。

泡泡玛特曾凭借成本价不到10元的IP盲盒,创造过毛利率超过60%、营收增幅超过220%、市值最高近1500亿港元的神话。与最高点107.6港元/股相比,现在的泡泡玛特股价和市值几近腰斩。截至发稿,泡泡玛特报52.15港元/股,总市值为731.1亿港元。泡泡玛特需要新的故事和增长点。

有投资人对开菠萝财经分析,泡泡玛特千亿市值的背后,是市场短时间内将情绪、文化以及潮流在年轻人身上交汇的结果,泡泡玛特要维持这个神话,就得想办法将这种“交汇”继续下去。

01

IP生意难:

旧IP失去活力,新IP还未“成年”

IP运营搭配盲盒玩法,一直是泡泡玛特的两大法宝。

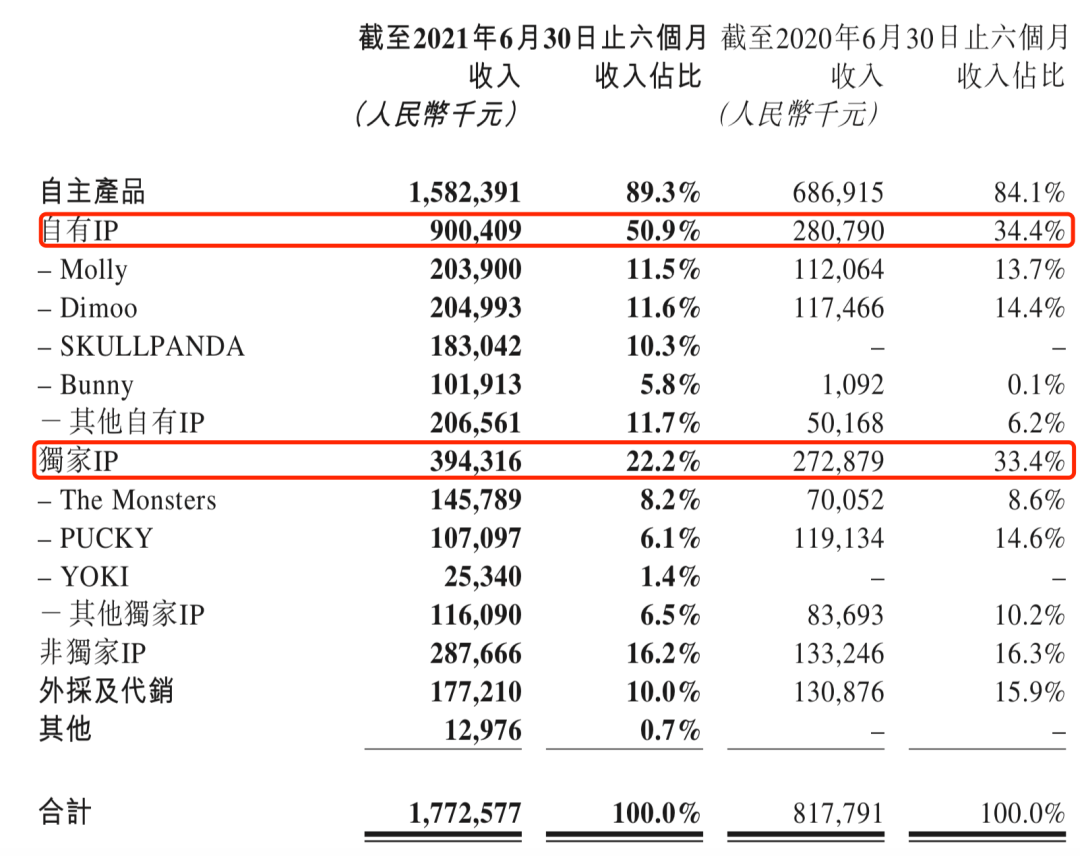

包括自有IP、*IP、非*IP在内的自主产品,已经成为泡泡玛特的核心收入来源,这部分的收入从2020年上半年的6.87亿元,增加到2021年上半年的15.82亿元,同比增长130.4%。收入占比也进一步加大到89.3%,超越去年同期的84.1%和2019年全年的82.1%。

图源 / 泡泡玛特2021半年报

在自主产品收入中,自有IP的收入占比呈上升趋势,*IP的占比则呈下降趋势。主要原因是自有IP也不再单独依赖Molly和Dimoo,布局更均衡。

王牌IP Molly和Dimoo在2021年上半年分别实现收入2.04亿元和2.05亿元,分别同比增长81.9%和74.5%,但两大王牌IP的收入占比反而下降。要知道2017年-2019年,Molly分别占其总自有IP收入的25.9%、41.6%与27.1%,如今占比仅有11.5%。

新的IP SKULLPANDA和Bunny表现亮眼,前者的收入占比几乎已与Molly持平,一跃成为公司第三大IP。

*IP出现了动荡的局面。*IP整体的收入占比,也从2019年的35.4%,降为如今的22.2%。其中一度被视为第二大IP的PUCKY,收入占比已从2019年的18.7%,降为2020年年中的14.6%,再到今年年中的6.1%;2019年的第五大IP SATYR RORY已不在财报中出现。

从收入贡献来看,过去一年泡泡玛特的IP线越来越丰富,各IP的占比逐渐趋于均衡,新老IP的交替也颇为明显。是公司资源有意倾斜于新IP的原因,也有头部IP后劲不足的可能。

宋仁飞称,为了保证营收,老IP出新品的节奏加快,用户饥饿感随之变弱;同时,出品是否精雕细琢、是否用心,消费者能感受出来,随着盲盒市场竞争越发红海,一旦出现工艺细节缺失和设计造型下降的问题,就可能导致用户流失。

一位长期关注消费赛道的投资人姚平也有相同观点,他认为目前市场上大多原创IP的盲盒企业都有类似问题。“目前市场上比较受欢迎的盲盒形象偏可爱型、偏女性受众、偏简单造型,但这类盲盒没有太多内容支撑,虽*眼讨喜,但时间长了容易审美疲劳。”年轻女性受众的喜好,也会反过来牵制IP的设计,如果IP后期无法符号化,很可能出现断层。

在挖掘新IP之余,泡泡玛特还尝试授权和联名,以满足不同用户群体的需求。于2020年加强和全球知名IP的合作,推出哈利波特、火影忍者等产品系列,并借助旗下主力IP,与品牌如德芙、欧莱雅等合作,试图破圈。这一系列举动,被业内人士视为有助于延长IP的生命周期,拉宽消费者年龄层。

02

“下沉市场”拖累渠道收入?

泡泡玛特的另一个盈利点在于布局线上线下全渠道销售网络。目前有线下渠道(零售店、机器人商店)、线上渠道(天猫旗舰店、京东旗舰店、泡泡抽盒机及其他电商平台)、批发、展会四大销售渠道。

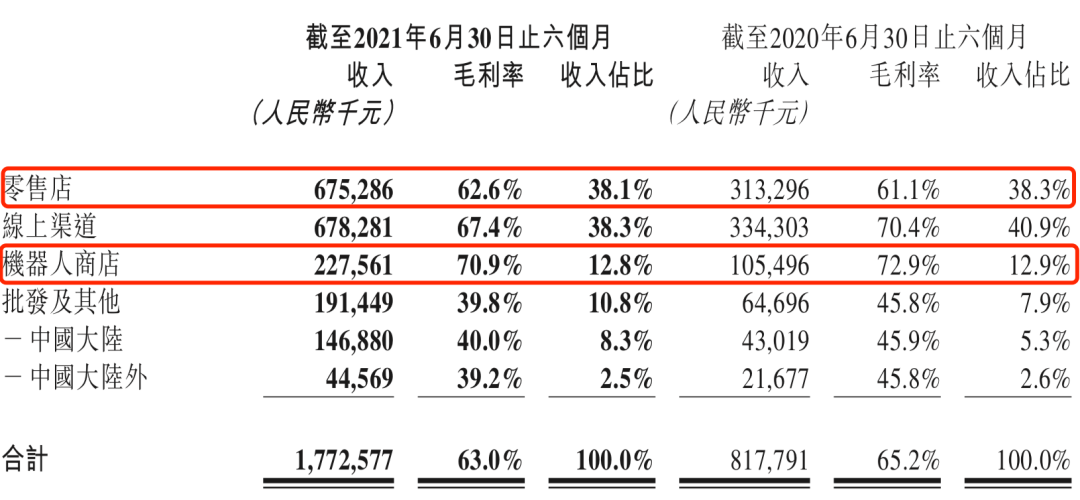

在线上流量越来越贵的环境下,泡泡玛特首先想尽可能地抢占线下点位。财报显示,泡泡玛特在2021年上半年线下渠道(包含零售店、机器人商店)收入占比依旧最高,达50.9%,但较去年同期的51.2%略有下降。

泡泡玛特渠道收入情况

图源 / 泡泡玛特2021半年报

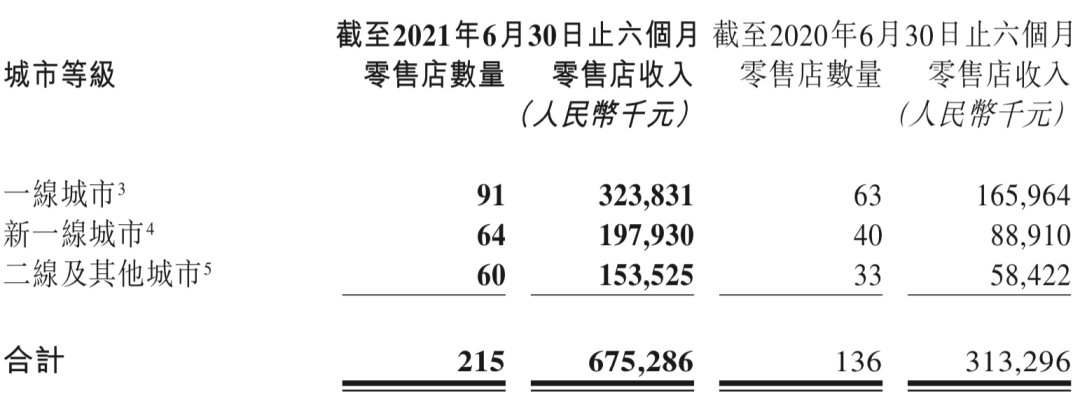

近些年,泡泡玛特一直在增加零售店的比例,从2019年的114家零售店发展至今年上半年的215家零售店。

不同等级城市的零售店情况

图源/ 泡泡玛特2021半年报

零售店收入从2020年上半年的3.13亿元增加到2021年上半年的6.75亿元,同比增长115.5%,但不同城市之间创造的收益差距明显。新一线、二线及以下城市加起来的收入达2.04亿,一线城市的收入便达1.58亿。

可见,一线城市依旧有主力消费人群,但考虑到用户对盲盒的兴趣度却在减少,在新开店的地域选择上,泡泡玛特的打法开始“下沉”。2020年,一线城市新增了28家店,新一线、二线及以下城市新增51家,后者城市门店数几乎实现翻倍。

然而泡泡玛特整体的零售店贡献的收益占比在降低,2017年-2019年分别占63.9%、48.3%及43.9%,2020年上半年占38.3%,逐渐减少到今年上半年的38.1%。

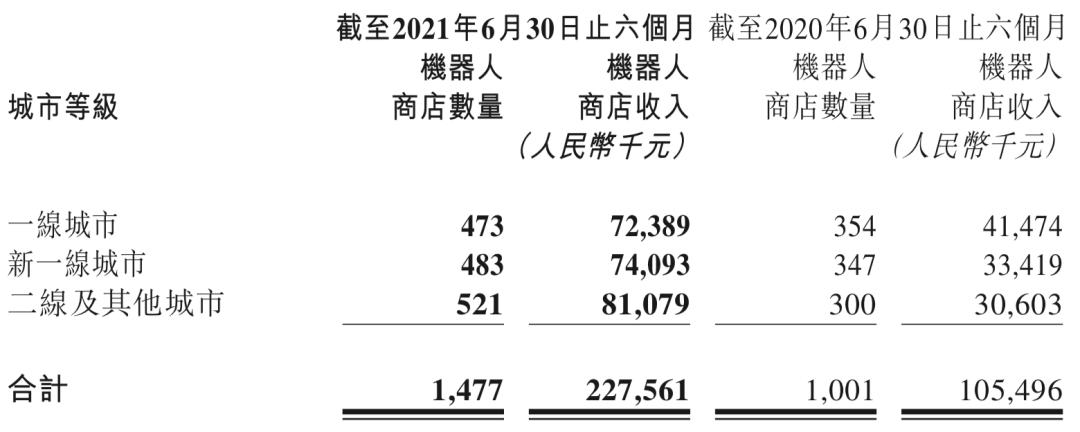

不同城市的机器人商店情况

图源 / 泡泡玛特2021半年报

为了减轻负担,泡泡玛特加速铺设自助售货机,以更快的速度、更低的成本测试市场。截至2021年6月30日共有1477间机器人商店,比去年同期新增476间。

和门店数量布局相反,泡泡玛特在新一线、二线及其他城市的机器人商店均已经超过一线城市,越下沉的市场机器数量越多,这种趋势预计会进一步延续。

机器人商店铺设数量与2019年底的825间相比已经近乎翻倍,但收入占比却一路下滑,从2018年的16.8%,到2019年的14.8%,到今年上半年降至12.8%。

一位盲盒自助售卖机经营者告诉开菠萝财经,机器人商店对消费者的吸引力已经进入瓶颈期。一方面是体验不如零售店好,甚至不如在线上更具社交属性;另一方面是机器越开越密集,吸引用户下单效果自然下降。

机器人商店的作用是广告*、销售第二。姚平指出,这些机器人商店相当于一个广告位,与此同时,还可以为线上导流,因为购买过程中可以扫码换积分抵扣,还能帮住泡泡玛特构建会员系统。

截至2021年6月30日,泡泡玛特已有1141.5万名注册会员,较2020年年底的740万人又增长了近一倍,会员的整体复购率为49%。2021年上半年会员贡献的销售额占比达91.8%,但同比仅增长3.4%。泡泡玛特似乎还未足够发掘出存量会员的变现潜力。

整体来看线上收入,泡泡玛特由2020年上半年的3.34亿元上升至2021年上半年的6.78亿元,同比增长102.9%,收入和毛利率都已超过零售门店。

线上渠道的主要收入来自于泡泡玛特抽盒机,收入同比增长101.0%,天猫渠道的收益占比较去年同期有所下降,新增的京东旗舰店收入增幅达480.1%。总体来说,泡泡玛特的线上渠道较竞品布局更为丰富。

值得关注的是,此前上市时被看好的自有电商平台葩趣,消失在财报。有投资人猜测,或许是因为数据不够好看,泡泡玛特虽已经具备一定的会员用户群,但自有的潮玩文化社区并没有成型,这折射出危险的信号:泡泡玛特IP的价值还不够牢固。

03

盲盒“内卷”,泡泡玛特失速

整体来看泡泡玛特,2021年上半年总营收17.73亿元,同比增长116.8%,业绩有所回升,但还增速没有恢复到之前的水平。2018年-2020年,泡泡玛特营收同比增速分别为225.49%、227.19%、49.3%,其中,2020年的业绩增速出现断崖式下跌。

利润方面,2021年上半年泡泡玛特调整后净利润4.35亿元,同比增长144.1%,有望在年底超越去年全年。2019年-2020年,公司净利润分别为4.51亿元和5.9亿元,

但值得注意的是,泡泡玛特赚钱的效率变低了。

存货周转天数已经从2019年的46天,增长至2020年的78天,截至2021年6月30日依旧有74天;自主产品的毛利率也从2020年上半年的71.1%下降至2021年上半年的66.9%。

谈及毛利率下降的原因,泡泡玛特称主要由于提高产品的设计和工艺,以及原材料成本和供应链人工成本上涨。

今年4月,泡泡玛特提高了新品价格,从59元涨到69元,引发玩家争议。自上市以来,泡泡玛特还陷入瑕疵品不退、二次销售等负面风波。截至目前,黑猫投诉平台上与泡泡玛特相关的投诉量已经累计达到4700多条。

另外,盲盒一直是IP之外的第二大法宝,似乎也遇到了难题。

盲盒就在于一个“盲”字,加之还有隐藏款,极大刺激了用户的复购率。“但如果隐藏款在二手渠道很好拿到,那用户对盲盒的购买意愿就减弱了,当盲盒不盲,还有多少用户愿意冲动消费?”宋仁飞称。

何况盲盒消费者在国内不缺选择。目前潮玩市场主要有泡泡玛特、52Toys、酷乐潮玩、IP 小站、美拆、十二栋文化等企业,还有名创优品等跨界玩家推出自身品牌“TOPTOY”。由于盲盒商业模式可复制性强,行业玩家众多但集中度低,竞争对手们早已将目光投向了更广阔的潮玩市场。

面对从未停止的质疑声和来势汹汹的竞争对手,泡泡玛特比谁都想摘掉盲盒这个帽子,财报中不见盲盒两个字,取而代之的是潮玩。

今年,泡泡玛特推出了高端潮玩产品线“MEGA珍藏系列”,价格达千元级别,其中部分型号限量发售3000个,抽号购买,称要打造年轻人*件收藏品。但有用户认为看起来还是个放大版盲盒,也有用户已经开始期待二手溢价。

图源 / 微博

外界一直关心泡泡玛特是否会在盲盒以外的产品上发力,对此泡泡玛特合伙人司德曾回应道:其实泡泡玛特每年会有上百款非盲盒类的产品推出来,只不过这些产品产量相对较少,卖得也比较快,我们在(大娃方面的)生产量方面可能太保守了,粉丝知道我们有大号的玩具,但大众其实是不知道的。

拓展品类,还意在提高客单价,有一定难度。宋任飞称,盲盒瞄准的是女性群体,59-79元的价位可以冲动消费,不是粉丝也可以下手。但手办和大娃客单价高,是粉丝向销售,需要很高的粘度。他还关注到,这些深度粉丝向的手办和大娃更多是在小圈子销售,与泡泡玛特目前的销售渠道不完全匹配。

不过姚平表示,泡泡玛特要想持续维持此前的千亿市值,就要切入更多类目,切中更多年轻人的情绪合集。

自去年起,泡泡玛特开始跨界联名彩妆,还盯上了“少女三坑”,投资了十三余(汉服)、Solestage(潮鞋)和猫星系(Lolita/JK制服),深度绑定“Z 世代”消费群体。此外,泡泡玛特还投资了《白蛇2:青蛇劫起》及《新神榜:哪吒重生》,试水电影衍生品。

泡泡玛特创始人王宁也一再强调,泡泡玛特真正在做的是潮玩,盲盒仅是一个工具,此后泡泡玛特要创造小部落圈,每个部落都有自己的“社交货币”甚至“语言”。但至少从财报上看,这一切还未体现。

【本文由投资界合作伙伴微信公众号:开菠萝财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。