今年下半年,是互联网行业如履薄冰的半年。

一系列相关政策重磅出台,对部分互联网+细分行业存在的发展运营不规范、资本无序扩张、制造社会焦虑等乱象予以纠偏。

前有在线教育,后有网络游戏,这两大领域发生的事大家都知道了。

但夹杂在这中间的,却有一个行业即将迎来“整风”的新闻鲜少看到有人讨论。

医美行业。

8月27日,国家市场监督管理总局网站就《医疗美容广告执法指南(征求意见稿)》发布征求意见,其中指出,将重点打击制造容貌焦虑的医美广告问题。

而在医美产业链条中,上游是原料药和器械供应商,中游是各种整形美容医疗机构,下游是互联网医美平台为代表的营销平台。

即将糟中的广告主大户们,正是最下游的互联网医美平台。

一天前,医美*股新氧发布最新一季财报,其中显示,2021年Q2实现总收入4.518亿元创新高,同比增长37.7%,Non-GAAP下净利润7,370万元,同比增长145.2%,均超出市场预期。

在这样的利好成绩刺激下,其股价盘前涨幅一度超过15%,但到了盘中涨幅急剧收缩,截止当天收盘,仅微涨2.7%。

在新氧的大起大落背后,是整个医美行业呈现出消费者集体上瘾、医美市场炙手可热、声量最响的互联网医美平台却有苦说不出的有趣景象。

1

站在“美丽需求”的终点线上

医美的本质是医疗,根据《医疗美容服务管理办法规定》第二条,医美是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法,对人的容貌和人体各部位形态进行的修复与再塑。

其中大体分为手术和非手术两大类比,顾名思义,手术就是要动刀的,丰胸、抽纸、隆鼻、削骨都属于手术类。

非手术类则更多的被称为是“轻医美”,有着创伤小、风险低、价格低、恢复快等特点,因而收到更多消费者的欢迎,比如瘦脸针、水光针、热玛吉、玻尿酸等等都是轻医美的代表。

所以,不同于其他医疗服务往往是病治好就结束的“一锤子买卖”,医美是一种循环往复的消费行为,占据市场主要地位的轻医美更有着高到夸张的复购率——超过90%。

为什么?

原因很简单,一方面,颜值经济崛起,思想更加开放的年轻人更愿意尝试医美消费。

颜值经济在今天并非什么新鲜事,火爆全网的康巴汉子丁真,靠着十几秒短视频里的腼腆一笑,吸引了超过4亿次浏览,不仅带火了自己,还带火了家乡的旅游事业。

而相较于贵价美妆护肤类产品,轻医美的价格并没有高出许多,却更加立竿见影,也更加效果拔群。

科学的尽头是哲学,美容的尽头是医美。

另一方面,轻医美的效果却通常只能持续3~6个月时间,肉毒素、玻尿酸、水光针等等都是如此,半年后药物就被分解代谢而失效。

这个时候受众对于“美丽”的需求已经被激发出来,很难再接受不那么*的自己,就会不断寻求医美的帮助,即使是做手术整形,仍然有多人不断地通过微整形进行调整。

见识过了自己的容颜变年轻,就无法再直视日渐苍老的自己。

换句话说,消费者渴望的不是让自己变得年轻漂亮,而是要让自己能留住“年轻漂亮”。

这就是“医美成瘾”的由来。

有医美机构在接受采访时透露,老客户的平均客单价基本上在新客户的三倍以上。

在新氧的最新一季财报中也有所体现:第二季度,新氧非手术类订单量同比增长40%,非手术类订单占整体订单比例达70%。

所以整个医美市场的火热就不难理解了,根据德勤咨询公布的报告显示,中国医美2017年的市场规模达到了1925亿元,居全球医美市场第二位。德勤还预计2022年中国医美市场有望达到4810亿元,登顶世界*。

2

互联网医美平台过得是苦日子

但是,这个但是很重要,市场的红红火火并不意味着每一个玩家都能躺着赚钱。

声量最响的互联网医美平台就面对着冷冰冰的现实。

我们在前面提到过,医美产业链的上中下游泾渭分明,各自分工。

而最上游的原材料和器械供应商才是真正的闷声大发财。

比如以透明质酸微生物发酵生产技术为核心的华熙生物,2019年实现毛利率为80%,净利率则达到了34%,再比如国内玻尿酸原材料的生产商之一的昊海生科,其主营业务近年来均保持在90%左右的毛利率。

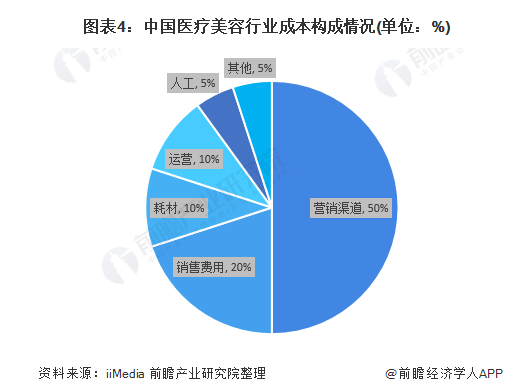

反观下游的互联网医美平台,一边可以为中游的医美机构倒流赚钱,另一边却要烧更多的钱购买流量投放广告。

这是因为,医美本质上是一种被创造出来的消费。

衣食住行是刚需,缺了其中哪一个,人都活不下去,人的工作精神压力需要排解,所以娱乐需求也很重要。

但“好看”满足的是什么需求?

我们都会说爱美之心人皆有之,但绝大部分人都是普通人,谈不上好看,也谈不上难看,没有出众的容颜并不会影响工作生活。

真正与“颜值经济”挂钩,可以通过整容“吸金”、通过变美“吸粉”的只有网红、明星这类极少数特定职业群体。

更何况,医美也不可能让人青春永驻,容颜不改。

所以医美是被创造的需求,靠的就是打广告。

通过广告占领消费者的心智,塑造消费者的认知,也刺激潜在消费者的转化。

因此,互联网医美平台存在着营收模式单一高度依赖广告收入和营销费用节节攀升不断侵蚀利润空间这两大痛点。

同样以新氧为例,最新一季财报显示,在4.518亿人民币的总营收中,信息服务收入也就是医美机构交给新氧的广告费为3.607亿,占比超过79%,相比2021财年的Q1的77%,营收模式单一趋势仍在加剧。

最新一季的销售费用则超过了2亿人民币,直接抵消掉了40%的总收入,烧钱之烈火烹油可见一斑。

烧钱打广告的另一个弊端是,很容易踩到“制造焦虑”的红线。

2019年底,权威媒体就曾撰文批评过互联网医美平台的价值观跑偏:“比三观更重要的是五官”、“女人美了才完整,做女人整好”等有待商榷的广告词屡屡刷屏。

“这些的广告词传递的价值导向,将女性价值归结于容貌,是对现代女性自由独立精神的忽视,是对女性奋斗精神和创造精神的蔑视,也间接否定了女性在社会前行、文明进步中的贡献。”

草蛇灰线。

这为如今“重点打击制造容貌焦虑的医美广告问题”的政策出台埋下了伏笔。

当然,说句题外话,依赖烧钱营销抢夺市场的不只有互联网医美平台,产业中游的医美机构同样深陷这个泥潭。

一只原料价8元,出厂价百元上下的玻尿酸,消费者需要付出3000元的价格才能注射到自己脸上。

这中间有一半的加价都被医疗机构付了广告费,如华韩整形、丽都整形、瑞丽医美等大型连锁医美机构,营销费用占比均在30%~50%上下。

回到互联网医美平台上说,它们面临的还有一个问题是没有形成消费闭环,营收高度依赖医疗机构投放广告决定了其本质上还是中介。

销售在线上,服务在线下,销售在别家渠道,服务在自家受众,中游的医美机构既存在拉新压力,也不愿意每次服务的都是“一锤子买卖”,所以在通过互联网平台获取到新客户之后,更倾向于截留这些客户,用直接交易可以享受更多优惠的方式,引导消费者绕过平台。

这直接遏制了互联网医美平台的成长空间。

芒格说,股市短期是投票器,长期是称重机。

相较于新氧在交出亮眼财报后的涨幅波动,更值得关注的其实是其股价已经从一年半前的最高点跌去了四分之三。

上述这些痛点问题,恐怕是造成这一切的根本原因。

3

互联网医美平台要做好“看门人”

整个医美行业的炙手可热也引发了更多问题乱象。

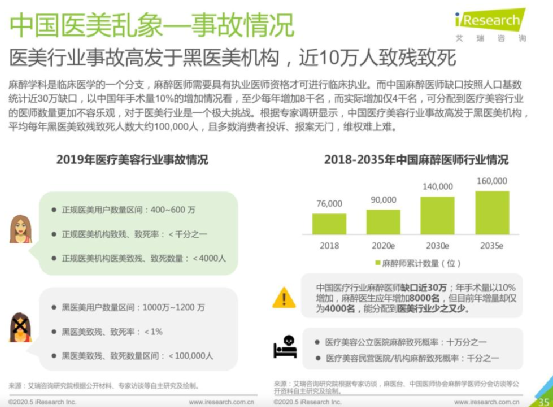

公开数据显示,2019年我国具备医疗美容资质的机构约1.3万家,其中合法合规机构仅占行业的12%。

在这些为数稀少的合法合规医疗美容机构中,仍有15%的机构存在超范围经营现象,也就是他们会为了赚钱,而做那些他们没资质、没能力做的医美项目。

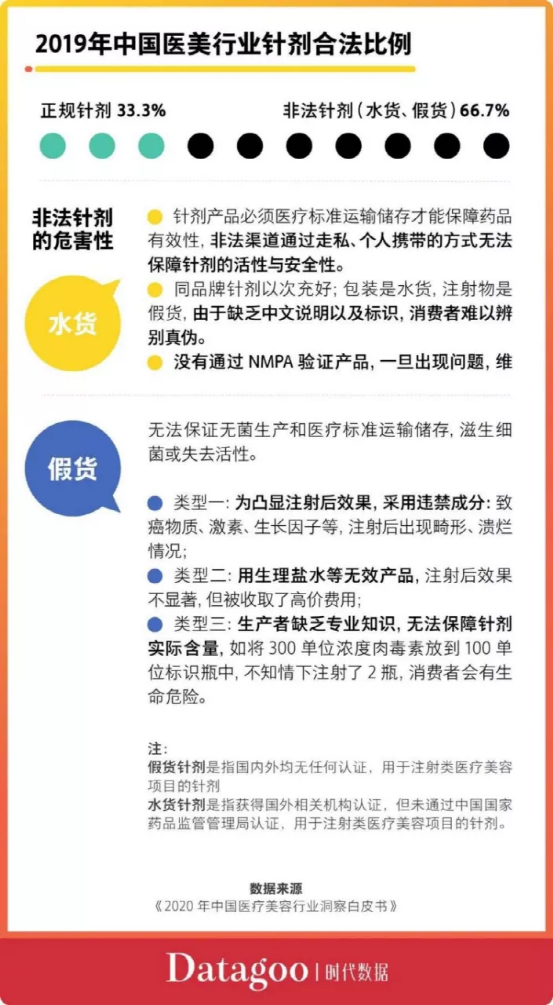

同一时期,中国医美行业针剂合法比例即正规针剂占比仅为三分之一,水货、假货类针剂横行市场。

我要重申一遍,医美消费是医疗,不是美容。

医疗失误的后果有多严重,懂的都懂。

电视剧《大宅门》里,白七爷在儿子私自扣减药品制造工序后,一把火直接烧了价值七万两银子的成药,他当时说了这样一番话,

“有人劝我说,这批药杀点价也能卖得出去,也不亏心。不亏心可它缺了德了,这都是药,不像你买双鞋去,买得不合适了,还可以换一双,这都是给人吃的,况且是给病人吃的,弄不好就得出人命。干咱们药行的,绝不能出一点错,否则就是草菅人命!”

医美也是,一旦出现事故问题,轻则毁容,重则丧命,悔之晚矣。

去年10月,中国香港已故纺织大亨罗定邦的孙女罗贝儿在首尔市整形医院接受抽脂和隆胸手术中,因麻醉意外导致死亡。

不久前,登上微博热搜的“山东喜悦整形殴打顾客”一事,同样引爆了多位曾在这家医美机构整形消费,却遭遇各种问题的消费者维权。

仅在我国,平均每年黑医美致残致死人数大约10万人,且多数消费者投诉维权困难。

在这方面,互联网医美平台作为最接近消费者群体的产业下游,应该承担起“看门人”的角色责任。

换句话说,不能什么饭都恰,更不能为了恰饭而罔顾底线,置消费者的人身财产安全于不顾。

毕竟,年轻人思想开放,更能够接受医美是一回事。

受到广告营销诱导刺激,误入黑医美的“甜蜜陷阱”就是另一回事了。

【本文由投资界合作伙伴微信公众号:阑夕授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。