贵州茅台是A股历史上史诗级的大牛股,市值累计涨幅早已数百倍。但由于2021年白酒板块整体是下跌趋势,导致茅台大涨却引来了“惊呼”,一时间蜀犬吠日。

自2021年2月18日茅台股价见顶之后,到2021年8月20日,其累计跌幅已经40%。在这半年的时间里,茅台企业管理层、经营层、政策层面、财务数据方面都传来了不同程度的坏消息。

9月份新任董事长的上任,成了关键的转折点。丁雄军替代了上任时间并不长的高卫东(2020年3月-2021年8月,共计一年半),并很快进行了一系列生产经营渠道等方面的调研。

9月24日周五,丁雄军在临时股东大会上首次亮相。到9月27日周一,贵州茅台股价大涨,带动整个白酒板块都同步上涨,已经有投资者察觉到这次讲话与股价之间的联动关系。

在丁雄军的讲话中,除了对于茅台酒、茅台品牌价值的论述之外,最重要的就是强调了对市场规律、价值规律的遵循:

茅台酒终归是商品,价格形成遵循市场规律,受供求关系等多重因素影响……茅台会遵循市场规律,呼应市场信号,反映合理价值。

这段讲话完全抚撩到了投资者敏感的神经,市场对此反应激烈。有人判断茅台终将祭出提高出厂价格这个“大杀器”,迅速下注推高股价。

但从另一个角度观察,这次白酒股的大涨,也暴露出了行业的一个关键问题:高端白酒产能扩张缓慢且数量有限,导致利润增量过于依赖涨价。

在强调短期变化的资本市场上,白酒股价命系涨价的事实已然形成。

01

隐含的涨价预期

涨价是贵州茅台提振业绩的重要方式之一,尤其是在白酒市场增速较为缓慢的情况下。

去年5月,林园投资董事长林园在一次会议上,评价市场追逐以贵州茅台为首的抱团股,说出了一句载入A股史册的话:

“要是你怕高,那你一定是苦命人。”

彼时,林园号称持有2%的贵州茅台股份,也是国内公募基金的*大重仓股。天相投顾数据显示,2020年三季度末、四季度末,分别有1153、1361只公募基金持有茅台,持有总市值分别达到811亿元、1251亿元。

公募基金的追捧下,贵州茅台成为了机构抱团股之首。

但同时,其超高的估值也引发了不少的市场争议,关于茅台市值泡沫和过分高估的声音不断涌现。

数据显示,贵州茅台的市盈率(TTM)自2020年下半年开始一直在40倍以上,并随着公募基金的加仓不断抬高,直到今年2月达到顶峰,市盈率高达73.29倍。

如此高的PE估值,相对于贵州茅台2020年13.33%的净利润增速来说,显然有些过高了。在经历了飞速发展的黄金十年后,整个白酒行业的发展速度都在降档,呈现出低增速状态。

中酒协发布的《中国酒业“十四五”发展指导意见》预计,到2025年,中国酒类产业将实现销售收入14180亿元,比“十三五”末增长70%,年均递增11%;实现利润3340亿元,比“十三五”末增长86%,年均递增13%。

高端白酒阵营的“茅五泸”虽然竞争格局稳定,增速略高于行业,但过去三年的复合增速也仅在20%左右,茅台给自己设定的增长目标是10%, 这与锂电池、光伏概念股动辄50%以上的增速很难相比。

即使考虑到茅台业绩的长期确定性,按照未来现金流折现法估值也并不便宜——这也是今年以来市场看空贵州茅台的主要原因,与光伏、锂电池等赛道股,钢铁、有色们的业绩高增速相比,茅台的性价比确实不高。

不过,如开篇所说,贵州茅台仍有一个隐藏的“大杀器”尚未祭出,那就是涨价。

涨价是贵州茅台提振业绩的重要方式之一,尤其是在产能扩张始终被限制的情况下。不少投资者持续看好茅台,也是看中其潜在的涨价预期,虽然去年9月关于茅台提价的消息很快就被官方辟谣。

02

涨价可行吗?

三年多的提价空窗期,也给了市场看好茅台下一步调价的较为充足的预期。

贵州茅台在1994年至2018年间,曾经对53度茅台提价10次。出厂价格从185元涨到了969元,涨幅超4倍,再加上产能的不断扩张,一起带动了茅台的业绩和市值持续增长。

目前,距离贵州茅台上一次提价已有三年半时间。2017年12月,贵州茅台发布公告宣布,自2018年起将适当上调茅台酒产品价格。其出厂价由819元提高至969元,市场指导价为1499元/瓶。

自此之后茅台出厂价就未再发生变化,但终端价格却一路水涨船高。三年多的提价空窗期,让茅台的业绩增速持续下滑,也给了市场看好茅台下一步调价的较为充足的预期。

因此,新任董事长丁雄军“呼应市场信号,反映合理价值”的发言,很容易被部分投资者解读为飞天茅台将要涨价的信号。

对于茅台的涨价,东方港湾董事长但斌也表示,“这是国家赢、企业赢、地区赢、当地百姓赢、员工赢、消费者赢、投资赢,共赢、多赢的好事,惟一受损的是中间环节。”

但斌的话指出了茅台在批发和终端环节利益分配体系不均衡的问题。相比高端酒阵营中的五粮液和泸州老窖,茅台的出厂价和零售价之间存在巨大差异,使得流通环节的经销商成为茅台生意结构中的*赢家。

在这种分配体系下,经销商角色逐步丧失了市场开拓者的角色,成为利益的搬运者,茅台的财务利益则变相受损。此时提价,减少中间环节的价差,可以在不提高终端价格的同时增厚茅台的利润。

此外,目前高端三大品牌茅五泸在高端白酒市场份额分别为57%、30%、7%,合计占比94%,已经形成了寡头垄断格局,且茅台独占了2000元以上的超高端价格带。因此提价也不存在很大的阻碍。

不过,亦有观点指出,8月份中国价格协会刚开了“白酒市场秩序监管座谈会”,如此时茅台涨价可能与监管的精神相违背,因此涨价的可能性不大。

提价另外的障碍可能来自于茅台的金融属性炒作,作为理财产品囤货的茅台越多,市场容易形成供需的“堰塞湖”,对茅台的提价造成阻碍。

因此,对于茅台会不会提价,市场观点存在较大分歧,至今仍是悬而不决的状态。

03

没有更好的办法

白酒行业其实是一个非典型的衰退型市场。

关于白酒行业的持续性发展,长期以来总是有两个相互矛盾的说法萦绕。

一个是“成瘾式消费”的说法。在这种判断下,酒消费存在一定程度的刚性——瘾的存在几乎是无法消除的,那么每年重复性的消费自然会带来增量,再加上每年新成瘾消费者的增加,推动行业增长;

另外就是“年轻人不喝酒”的说法。这个说法等于直接切断了白酒行业未来某一年之后的经营现金流,行业不仅不会增长还会出现大规模的衰退,对于白酒企业的高市值有毁灭式打击的效果。

当然如今年轻人对于白酒消费的热情度确实算不上高,但上述判断也相对极端。

首先白酒消费的主力军中年、老年男性仍然具有较强的消费能力,其次,年轻人也会随着深入社会而开始逐渐接触白酒。

综合这两部分需求的情况来看,由于白酒具备一定的成瘾性和稳定的消费群体,其生命力要比想象得更强,甚至还会迎来一些新的消费群体。

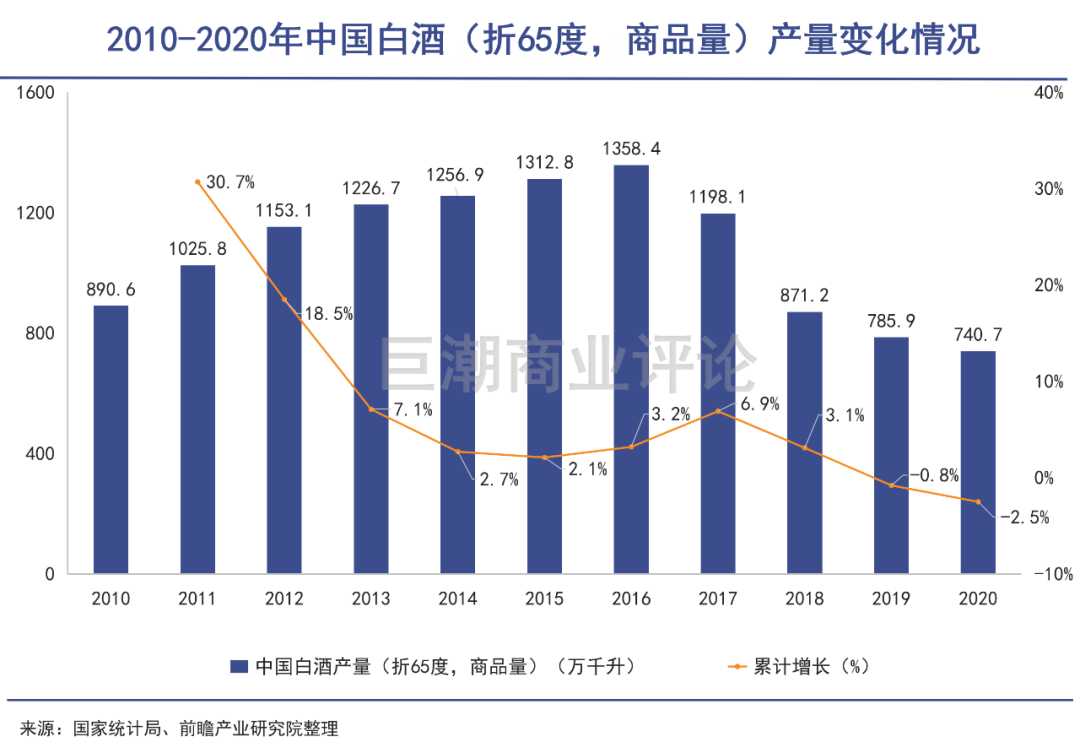

白酒行业其实是一个非典型的衰退型市场。说它衰退,是整体上看其产、销两方面都在不断的下滑之中,有清晰的统计数据支撑;

其非典型性则体现在行业的衰退过程中,企业却并没有一损俱损的情况,而是高度分化。我国特有的消费习惯、中国传统的饮食文化、以及长期以来的社交环境(特别是商业性质的社交)都决定了,高端白酒的生命力非常旺盛。

但行业的收缩仍会继续,低端酒退出市场的同时,高端酒产能不足,无法拉动收入大盘扩张。正常来说,高端酒会在供需关系的影响下不断涨价,但由于种种非市场化的原因,导致高端白酒企业的涨价和产能释放一样,都不顺畅。

产能释放缓慢、涨价受阻的结果便是,在高端白酒需求持续旺盛的情况下,2020年以来头部白酒企业收入、净利润的增速看起来并不快。

此前一年,中国酒业协会理事长王延才在一次活动上透露,高品质白酒是目前市场中极度稀缺的资源,“不足我国白酒产量的1%”,可见高端白酒企业在放量供应方面的迫切程度。

但白酒的酿造工艺、产地微生物等多种因素都限制了高端白酒的扩产进度。以茅台为例,开始于2018年、2011年的多项技改工程至今仍然在施工过程中,距离真正形成茅台酒的产能仍有较长时间。

类似的情况在五粮液、泸州老窖两家企业身上也有出现,两家公司在此前几年进行了不同程度的扩产,但至今仍然无法形成足够的产能扩张。

只有产品不断的涨价,才能满足资本市场对于白酒企业业绩增长的迫切需求。但高端白酒身上特有的金融属性决定了,涨价的进程必然会被严格管控。

至今,茅台仍在出厂价的涨与不涨之间进退维谷:不涨价就没有增长,股价就要下跌,相应也会产生一系列问题;涨价,则必须考虑某种意义上的“金融风险”。

想要突破这个局面,对于管理层、投资者来说都不容易。不然也不至于等到上次提价后的第四年,大家才开始真正盼望涨价这件事。

【本文由投资界合作伙伴微信公众号:巨潮商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。