与我国直播电商市场空间已被看多至万亿规模相比,美国电商似乎还停留在图文时代。

据Coresight统计,2019年,全球直播带货销售额600亿美元中 美国只占不足10亿美元。

但实际上,美国消费者对直播带货并不陌生,毕竟这里曾是电视购物的发源地。已有40年历史的电视购物频道QVC和HSN 2011年在北美的渗透率高达10%,而同一时期我国电视购物渗透率仅为0.2%。只是,随着媒介迁移至亚马逊等电商平台,双寡头也逐渐式微。

不过,随着疫情催化线上娱乐流量的爆发,这种情况正悄然出现变化。

亚马逊、Instagram和Facebook均在去年下半年推出了直播购物功能live频道。今年7月22日,YouTube开始测试直播功能,让用户能够直接在直播中下单购买产品。

不久前的8月24日,TikTok宣布与加拿大电商服务商Shopify在美国、加拿大、英国测试TikTok shopping应用内购物功能。虽然支付仍需跳转到Shopify页面完成,但跳转路径却缩短了一个环节。

本月初,Instagram迈出了驱动消费者流入直播间的关键一步。该平台推出了为期10天的直播购物活动,邀请包括Selena Gomez 和Kacey Musgraves在内的名人明星为品牌站台并推出*商品优惠。

直播电商的模式在中国已经得到验证,随着巨头们纷纷下场,美国电商直播赛场会上演一场“掘金热”吗?

难以产生冲动消费

理论上,无论是从交互效果,还是供应链、交易效率等维度来看,直播电商的特质决定其天花板要比电视购物要高不少。

但作为社交电商的重要一环,直播电商在美国的发展仍较为缓慢。无论是平台流量还是消费习惯,都仿佛还停留在国内的2016、2017年。

初级阶段的最直接证据是商品单价较低,卖的都是便宜货。据出海营销服务商泡芙传媒CEO张明驰观察,“百元美金以内的客单价是主流,美国接受度较高直播商品以服饰、玩具、3C产品,还有一些新奇特的外贸出口商品为主。”

不仅如此,和我国直播间“OMG买它!”等经典场景,以及直播间动不动邀请明星助阵相比,美国的直播不仅缺乏上 “热搜”的名场面,也鲜有秒杀、*等暖场引流活动。

出海电商橙意出海CEO王若辉向36氪介绍,“美国的主播还是以展示产品为主,如有用户有咨询,他会直接回答用户的问题,没有像国内一些比较眼花缭乱的直播玩法。”换言之,美国电商直播间玩法内还缺乏令人冲动消费的欲望。

因此,美国甚至没有出现李佳琦式的头部主播。更不用说明星名人纷纷下海实现流量转化甚至将直播作为新事业。

这一切和美国作为全球第二大电商市场的地位并不匹配。公开数据显示,美国线上销售占全球份额的18.5%。2020年,美国电商交易额达到7910.7亿美元,远远高于2019年的5980.2亿美元,增幅较2019年的15.1%翻倍。

美国电商销售额(2015-2020),数据来源:美国商务部

究其原因,除了通信等客观条件的制约,在消费者培育问题上,美国直播带货市场面临较大的文化习惯阻力,导致直播的流量成本和获客成本增加,转化率较低。

出海网红营销机构Noxinfluencer海外高级运营经理Darren告诉36氪,美国垂直消费品类KOL(意见*)的影响力要比国内的同行影响力大。“他们相当于这个领域的专家,对自己言行要求更高。因此更倾向于对产品进行客观评价,广告主影响他们只去推销产品好的一面的难度较大。”

而且,与我国国潮引领的消费升级方兴未艾相比,美国滥觞于80年代的消费享乐主义浪潮时过境迁,当下的消费主力已难被促销手段吸引。Darren认为,与国内相比,美国消费者接触互联网较久,对硬广已产生一定的负载。想要引导普通消费者进入直播间就存在一定困难,相比国内层出不穷的套路,需要更好的内容形式。

在广告高饱和度态势下,Darren强调,用户看太多广告是有负担的。很难通过以常规的直播方式让他们接受某个产品。除非基于兴趣的推荐,让他们产生与产品的强关联。

美国直播平台月访问量的数据远远低于视频或社交平台,加上直播观众以Z世代年轻人为主,消费能力有限,导致电商直播的普及度不甚理想。

与国内的万亿市场风口相比,直播电商在美国还只是一股暗流。

暗流能否掀起巨浪?

与国内类似,美国直播带货也有两大主力军,一种是社交媒体直播模式,比如Facebook、Instagram、TikTok;另一种是亚马逊、TalkShopLive、NTWRK等电商平台。

从吸引流量的手段来看,电商平台直播仍以付费买量的手段为主,社交媒体的直播更倾向于依赖信息流的方式,只有TikTok算得上复制了国内抖音“种草”的模式,用以激发用户的消费兴趣。

王若辉表示,TikTok在激励账号上“出手大方”。“因为在赛道里我们做的还是比较快的,官方会提供海外免费、直播流量扶持,以及额外的销售补贴。”

张明驰也有类似的感受 ——TikTok在大力扶持国内的出海服务商。例如,服务商完成指定的直播场次后,TikTok旗下负责商业化的麦哲伦团队会给予一定的奖励,直播销售营业额也有一个固定比例的提成奖励。

与之相比,美国其他平台公司鲜有大张旗鼓的资本投入,也没有制定针对商家或MCN机构的扶植策略。虽然各大美国科技公司相继推出了live直播频道,但是目前整体效果都还不温不火。

不过,尽管具备直播电商的基因,但目前TikTok还处于做基础设施建设的阶段,还没有在美国区域建立起自己的直播电商闭环。尽管最近上线的美区TikTok Shopping(类似抖音的抖音小店)已经开始内测,目前用户仍需跳转到TikTok合作的第三方电商平台Shopify完成支付环节。

“目前TikTok的UGC内容产出跟不上用户增长的速度,很多用户的标签现在还没贴上,它还需要很长一段时间去消化现有用户以绘制整体的消费模型。”王若辉表示。

长远来看,TikTok推动电商业务仍有诸多不确定性,特别是本土巨头潜在的打压可能。

在张明驰的理解中,现在TikTok选择了和Shopify进行战略上的合作,相当于以新媒体的流量加第三方电商平台来一起组建商业闭环来抗衡Facebook、YouTube。若TikTok未来完全建立了自己的电商闭环,是否会引来除了媒体巨头以外的Amazon、Ebay等电商巨头联合围剿也不无可能。

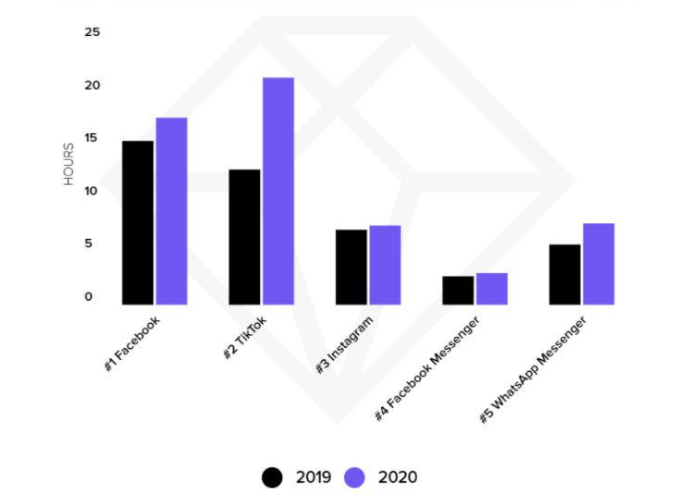

美国Top5社交软件月平均用户使用时长(安卓)

来源:App Annie

目前,“巨人们”还无暇他顾。和电商直播业务相比,Facebook的精力集中在与TikTok的短视频流量争夺战;没有感受到短视频平台冲击的亚马逊同样缺乏“转型”的危机感。

尽管美国直播购物还不是主流,但不可忽视的是其巨大的潜力,美国的线上消费者仍是购买力最强的那一批。

根据亚马逊2019年年报,亚马逊全球GMV估值为3350亿美元,其中70%来源于北美,美国GMV大致在2350亿美元。美国市场占亚马全球流量的39%,但销售额却占70%。

Facebook在上个财年四季度的电话会上也表示,该季度的增长“在很大程度上是由一个强劲的零售假日购物季推动的,这得益于目前转向在线商业的趋势……广告商开始更早、更持续地支出,远远超过了黑色星期五和网络星期一。”

与其说巨头们对电商直播提不起兴致,不如在赛道真正火热之前,巨人还不想完全转身——他们对图文时代的电商红利还没消化完毕,面对直播这件费时费力的事,终归是大鱼吃小虾比自己从头开始养虾要简单的多。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。