“你爱我,我爱你,蜜雪冰城甜蜜蜜……”

这首火了一个夏天的广告神曲,给蜜雪冰城刷了一个夏天的存在感。

实际上,蜜雪冰城不仅仅在C端市场大刷存在感,在资本市场也动作频频。

最近,有消息传出,蜜雪冰城终于要IPO了。

消息称,蜜雪冰城股份有限公司拟在A股市场首次公开发行股票并上市,正在接受广发证券对其进行辅导,已于2021年9月29日在河南证监局进行辅导备案。

这意味着,之前传言已久的蜜雪冰城上市消息得到了正式确认。如果IPO进程顺利,蜜雪冰城有望成为继奈雪的茶之后,奶茶“第二股”。

与长期受资本青睐的奈雪的茶、喜茶等新式茶饮不同,蜜雪冰城从河南郑州一个毫不起眼的刨冰作坊起家,在下沉市场摸爬滚打23年,直到今年年初,才获得了20亿首轮融资。

蜜雪冰城此轮融资也被外界视为Pre-IPO轮,由高瓴资本和美团龙珠联合领投,融资完成后,其估值超过200亿元。

值得关注的是,高瓴资本和美团龙珠亦是喜茶战略投资和B轮的主要投资方。

这意味着,资本对新式茶饮的青睐,不再止步于客单价在30元左右的高级网红奶茶品牌,他们也将机会留给了市场空间更大、客单价个位数的街边茶饮品牌。

下半场,沉浸下沉市场的蜜雪冰城和专注高线城市的奈雪、喜茶谁更有机会拔得头筹,还是未知数。

不跟喜茶、奈雪抢蛋糕

早前,营销头部公司华与华的老板华衫发过一条朋友圈说:“所谓B格,就是把自己逼进一个小格子里。像喜茶这样,400多家店,只有头部品牌二十分之一。都排队,也做不了多大生意。”

作为蜜雪冰城的乙方,华衫点名喜茶,话里话外都表现得十分酸气。

喜茶创始人聂云宸回怼:“有些人总是很自信地回答他们其实并不了解的问题,就像那只乱跳舞的蜜蜂,只会把整个蜂窝搞得乱哄哄的。”

事实上,其实整个“蜂窝”乱不乱不要紧,就喜茶和蜜雪冰城而言,根本没有互掐的理由。

喜茶稳坐CBD、中环商圈,以客单价30元的产品,圈粉白领青年;如今为了扩大规模,喜茶也开始向外扩张,但还是没跑出高线城市。

而蜜雪冰城则是以均价6元的产品盘踞在下沉市场,吸引小镇青年、大学生以及郊区青年。即便是在北京开店,其店铺位置也多选在通州、昌平、怀柔等五环外区域。

不论从产品成本、开店选址还是受众人群,均是错峰铺开。公平一点讲,彼此连友商都谈不上。

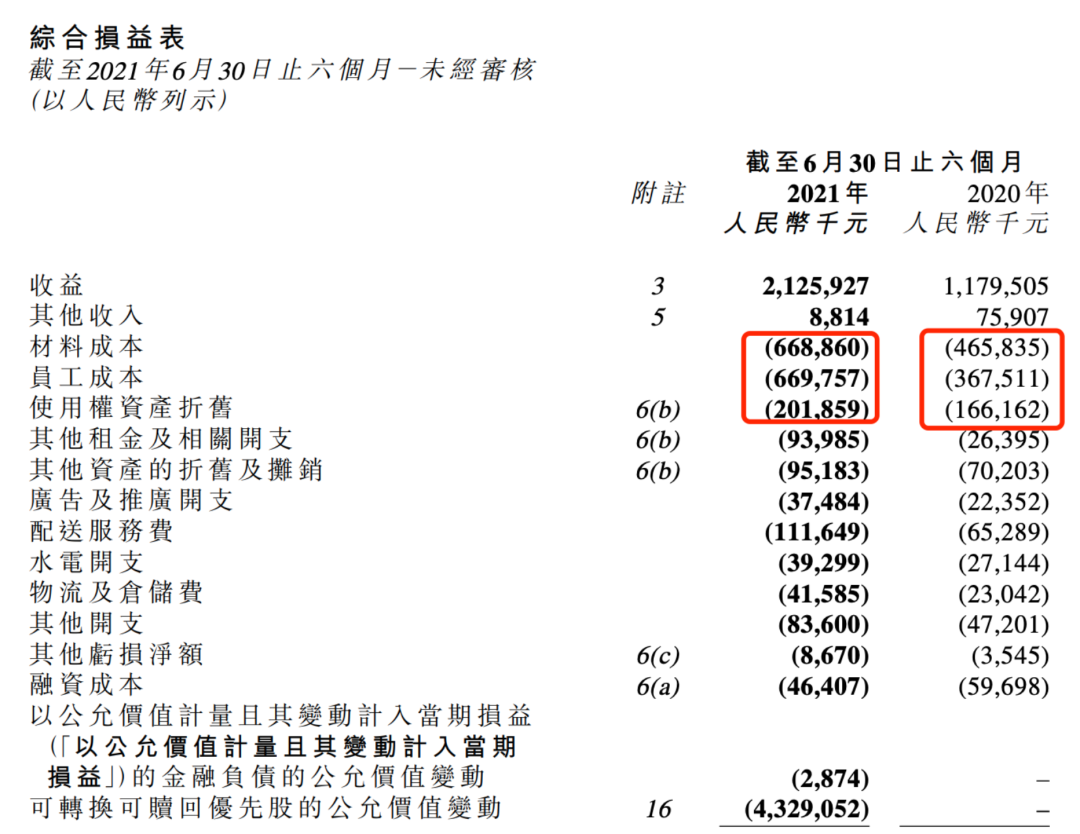

事实上也的确如此。喜茶、奈雪走的是直营模式,不接受加盟。从财务数据来看,是直接对成本负责的。根据奈雪财报,其材料成本、员工成本、使用权资产折旧、配送服务费这几项开支仍占大头,降本增效仍是奈雪的头等大事。

而蜜雪冰城的商业模式与之截然不同。蜜雪冰城是to加盟商的。奈雪的上述成本问题,在蜜雪冰城的商业模式下,都是加盟商承担的。

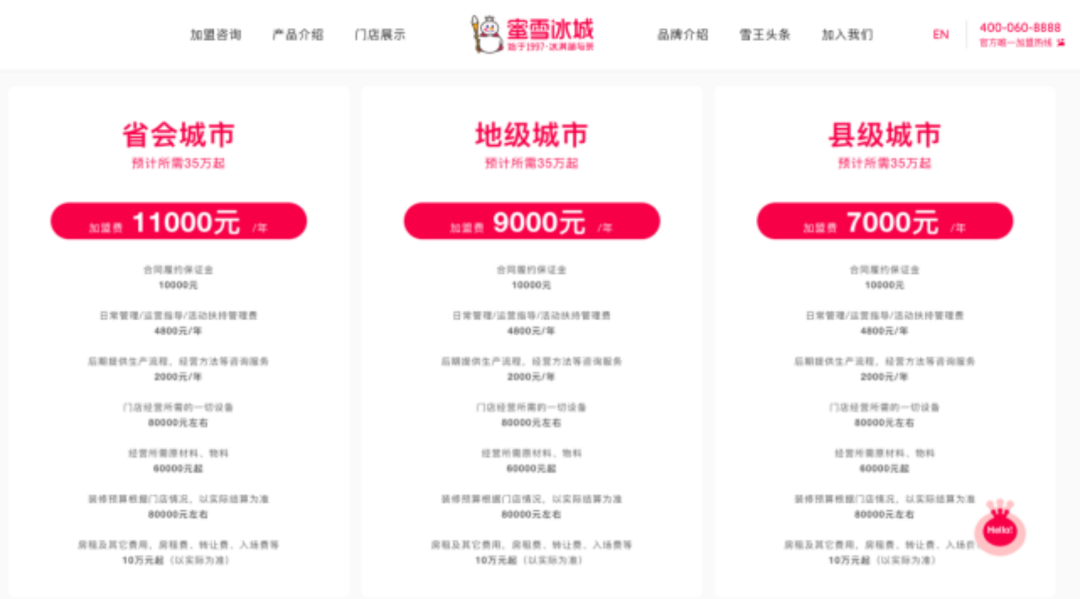

按照蜜雪冰城工作人员介绍,开店费用要35万元起步。加盟费用清单中有一系列收费标准:省会城市加盟费1.1万元/年、保证金1万元、品牌管理费4800元/年、后期提供生产流程等咨询服务2000元/年,还有门店开设所需要的设备8万元、所需要的首批原材料6万元、装修预算8万元、房租费和转让费等10万元起。

相比较而言,地级城市和县级城市加盟费分别为9000元/年、7000元/年,其他费用并无差别。

但蜜雪冰城的*收入来源并不是加盟费。

按照蜜雪冰城加盟收费标准,加盟费、管理费、咨询服务费一年缴纳一次。按照每个商家缴纳三项费用总合为1.5万元,10000家门店收费仅为1.5亿元。

根据公开数据,蜜雪冰城2019年营收65亿元,净利润约8亿元。这也就是说,加盟费仅是零头。

真正让蜜雪冰城赚钱的,是原材料生意。加盟店的所有原材料都需要从蜜雪冰城购买。

根据蜜雪冰城官网介绍,蜜雪冰城品牌由三大公司共同服务,蜜雪冰城股份有限公司主导管理运营,河南大咖食品有限公司主导研发生产,郑州宝岛商贸有限公司提供仓储物流服务。

其核心竞争力河南大咖食品有限公司综合建筑面积达近二十万平方米,拥有5个全自动生产车间和一个现代化大型物流配送中心,服务全国加盟店。

一言以蔽之,蜜雪冰城的商业模式是,为加盟商提供制茶原料服务,跟喜茶和奈雪完全不是一个路数。

下半场,拼规模、拼效率

尽管在商业模式上,蜜雪冰城和新式茶饮玩法不同,但归根结底,都是卖奶茶的。

2015年,喜茶和奈雪开启茶饮4.0时代,历经7年,以品牌影响力、讲故事的能力抓紧了Z世代的钱包。

进入下半场,奶茶行业极度内卷,就连卖咖啡的星巴克、瑞幸都被动加入行业混战。这时候,就到了各家开始拼规模、拼效率的阶段了。

奈雪算是*回过味儿的排头兵。

根据奈雪招股书披露,2018-2020年,奈雪分别亏损6972.9万元、3968万元、2.03亿,三年内累计亏损超3亿元。

而据奈雪2021年中报披露,奈雪首次实现了盈利,这得益于奈雪的战略调整——不再强调低效率、高成本的“第三空间”,而全面铺开高效率低成本的PRO店。

据奈雪的茶在财报中表示,PRO茶饮店有利于奈雪以更少的店员高效运营,以较低的前期投入和更具成本效益的方式进一步加密门店规模,覆盖高线城市更广泛人群。

比起奈雪、喜茶,蜜雪冰城在规模和效率上更有优势。蜜雪冰城的门店数量在2020年6月就已经突破了10000家,而同一时期,喜茶的门店数量是400+。

今年春节,蜜雪冰城先是推出了加盟首年减免加盟费、服务费、管理费的优惠政策;5月6日又发布公告,对机场、车站、服务器、加油站、景点、游/娱乐园等区域的门店实行减免,鼓励加盟商到人流量更加巨大,但租金成本更高的地方开店。

时隔一年,蜜雪冰城的门店已经突破18000家,直逼两万家门店。规模,就是核心竞争力。店开的足够多,也就意味着品牌在上游原料供应链的议价权更高,从而持续实现降本增效。

不过,冲刺IPO之后,蜜雪冰城或将面临来自消费市场和资本的双重压力。一方面,是消费升级下,面对喜茶和奈雪的打压,蜜雪冰城主打低端消费市场,在高端市场布局微乎其微,品牌特性使其未来很难做产品和品牌的升级。

另一方面,有奈雪的茶为前车之鉴,二级市场投资人对茶饮赛道整体信心不足,投资欲望不高。

作为“奶茶第二股”,蜜雪冰城拟A股上市,或也将面临投资降温的尴尬。

【本文由投资界合作伙伴AI蓝媒汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。