我已经数不清有多少次听到专家和半导体高管说半导体行业“终于”摆脱了业务的周期性。在过去的 50 年里,它肯定有几十次。50 年前这不是真的。在此期间,这从来都不是真的;即使现在我们正在经历最新的芯片短缺,这也不是真的。

只要我们用数十亿美元的晶圆厂制造芯片,只要这些晶圆厂需要数年时间来建造、便利化和投入运营,周期性短缺就会再次发生。因为我们根本无法同步晶圆厂的多年构建周期以及可能在短短几周内发生的半导体需求的突然变化。

当前的 Covid 大流行加剧了半导体行业经典的繁荣和萧条周期,但并没有创造它。

由于抢购,我们的卫生纸用完了!是什么让人们认为半导体在某种程度上有所不同?

我看到一般媒体经常犯的错误之一是他们倾向于将所有半导体生产归为一个整体——通常将所有 IC 称为“计算机芯片”。这并不能很好地代表世界如何制造或使用半导体。

微处理器、手机芯片组和 FPGA 等前沿部件是在最现代的晶圆厂中使用*进的工艺节点制造的——这些晶圆厂耗资数十亿美元。AMD、英特尔、三星和英伟达等知名半导体公司在这些高端晶圆厂生产最新一代的芯片。这些公司及其制造合作伙伴正在以最快的速度建造新的高端晶圆厂。

英特尔的 Pat Gelsinger 说,英特尔正在几个国家/地区捆绑所有混凝土卡车,只是为了在俄勒冈州、亚利桑那州和爱尔兰等地建造英特尔的新工厂。这是非常夸张的,虽然不是严格正确的。即便如此,英特尔和台积电确实正在建设许多新的高端晶圆厂,以试图满足对其*进芯片的需求。

然而,我们日常使用的绝大多数芯片都不是在高端晶圆厂制造的。它们是在较旧的晶圆厂中使用较旧的工艺节点制造的,这些节点可能已完全或大量摊销。对于为汽车应用设计的零件尤其如此。汽车和卡车装满了微控制器,这些微控制器不是用 EUV 或其他类型的先进光刻技术制造的,他们也不需要用到它们。

汽车芯片短缺并不是因为 10、7、5 或 3 纳米工艺节点的推出很晚而导致的。汽车公司从他们的后视镜中看到 Covid 逼近,猜测 Covid 的影响会减少新车销量然后放弃了他们的芯片订单。

然而,新车销量的下滑被证明是短暂的,突然间,市场对新车的需求猛增。当汽车制造商试图提交新的芯片订单时,他们发现专用于制造汽车芯片的晶圆厂产能已重新分配给其他客户。交货时间一闪而过,这些汽车制造商现在发现自己面临严重的芯片短缺。因此,汽车厂商开始制造新的汽车和卡车,但他们没有完成,因为他们缺少所需的半导体。没有芯片,就不能发货。

因此,汽车和卡车制造商在可以找到空间的地方储存大部分成品车。例如,据报道,福特开始在底特律机场附近的停车场、底特律附近的公共工程部铁路场以及肯塔基州卡罗尔顿以东的肯塔基高速公路的 30 英亩停车场中储存部分成品的 F-150 皮卡车.

福特并不孤单。通用汽车、福特、日产、戴姆勒、宝马和雷诺都在全球芯片短缺的情况下宣布减产。即使是在整个 Covid 大流行期间似乎最能满足其生产需求的公司丰田,也被迫宣布从今年 9 月开始将汽车产量削减 40%。丰田从拥有大量芯片库存中受益,因为该公司在十年前福岛地震和海啸灾难造成的灾难之后修改了其业务连续性计划。

但是,他们没有补充,这种情况下,任何库存都不会永远持续下去。

这里迫在眉睫的问题是,汽车半导体不是在最新的 300 毫米晶圆生产线上使用 EUV 光刻等特殊工艺制造的。这些部件是在较旧的晶圆厂生产线上制造的,使用较旧的工艺节点,并且通常使用 200 毫米晶圆。我原以为没有人会建造更多的 200 毫米晶圆厂。它们已经过时了二十年,我以为它们正在退役。

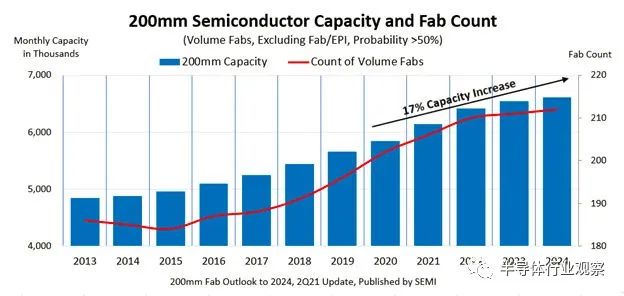

但是从服务于全球电子设计和制造供应链的行业协会 Semi 今年早些时候发布的题为“ 2024 年 200 毫米晶圆厂展望”的报告中看到,我发现我错了。那份报告说:

“从 2020 年到 2024 年,全球半导体制造商有望将 200 毫米晶圆厂产能提高 950,000 片晶圆,即提升 17%,以达到每月 660 万片晶圆的历史新高……在同一时期,晶圆制造商将增加 22 座新的 200 毫米晶圆厂以帮助满足5G、汽车和物联网 (IoT) 设备对模拟、电源管理和显示驱动器集成电路 (IC)、MOSFET、微控制器单元 (MCU) 和传感器不断增长的需求。”

然而,更多的研究表明我也是对的。据Semi称,从2006年到2015年,每月生产的200毫米晶圆数量确实有所下降,该公司还表示,200毫米晶圆厂的数量在2015年触底反弹至180家,低于之前202家晶圆厂的峰值。从那时起,200 毫米晶圆厂的数量和制造 200 毫米晶圆的月产能一直在上升,但速度不足以满足最近突然激增的需求。

以下是来自 Semi 的图表,显示了该行业每月 200 毫米晶圆总产能的增长以及预计将上线的 200 毫米晶圆厂数量:

如您所见,目前 200 毫米晶圆厂的建设热潮,并且这些晶圆厂可以生产的晶圆总数也在增加。这些数字不包括似乎获得大部分媒体关注的高端 300 毫米晶圆厂。

因此,造成芯片短缺的不仅仅是晶圆厂产能。上图表明该行业在跟踪需求方面做得很好。所以,这是另一回事。据我所知,目前芯片短缺的原因有两个。我认为,*个也是*的原因是需求激增。在过去的一年半里,世界上很大一部分人开始在家工作。至少对于信息工作者来说是这样。这些员工需要各种电子基础设施来在家完成工作,从笔记本电脑、平板电脑和手机到大规模云支持,这推动了对服务器、网络和宽带设备以及蜂窝网络基础设施的需求。反过来,设备需求推动了对芯片的贪婪需求。另一个原因恰好是封装。台积电刘德音之前在接受采访时候则谈到,现在有人在囤芯片,这加剧了芯片的供应紧张情况。

就汽车行业的短缺而言——嗯,这似乎主要是自己造成的,这是由超精益的库存控制和残酷的供应链管理造成的,这些管理需要从生产成本中榨取每一分钱。IDC 于 9 月 19 日发布的题为“半导体市场将在 2021 年增长 17.3%,到 2023 年达到潜在产能过剩”的报告中指出:

“根据 IDC 的数据,到 2022 年中期,该行业将看到正常化和平衡,随着更大规模的产能扩张在 2022 年底开始上线,2023 年可能会出现产能过剩。”

在 9 月 底于加利福尼亚州比佛利山庄举行的 Code 2021 大会上,AMD 首席执行官 Lisa Su 表示,预计芯片短缺将在 2022 年下半年缓解。

英特尔首席执行官 Pat Gelsinger 则预测,需要一两年时间才能使半导体供应与需求恢复平衡。Gelsinger 基本上拥有无限的研究资源,可以获取支持他的预测所需的信息。

至少与一个单独的编辑可用的资源相比,所以我很乐意使用 IDC、Lisa Su 和 Gelsinger 的预测。在 2022 年寻找力的平衡,并在 2023 年寻找硅钟摆以另一种方式摆动。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。