一套高端儿童学习桌椅的价格卖7000元,若附带有电动升降功能,一套桌椅的价格可以上万。

这不是什么夸张故事,相反,靠这套桌椅赚钱的公司准备上市了。这家公司名为护童科技,目标是“让易升降、多功能、健康学习桌椅成为每个学龄儿童家庭必备品”。

2008年,护童科技创始人杨润强开始创业,彼时功能性儿童学习用品进入中国还不足十年,参与者少、产品也较为初级。根据《商界》杂志报道,护童率先将儿童学习桌椅设计为可升降的模式,这也是如今市场上的主流模式。

在各种公开报道中,护童科技创始人杨润强呈现出的大多是务实、踏实的做企业风格。2018年,接受媒体采访时他更表示:“实业是容不得投机的,想投机尽可以玩资本”。

而在今年9月底,护童科技提交了招股书,计划在创业板上市。若冲击IPO成功,护童科技将成“儿童桌椅*股”。

增长放缓,利润承压

不过多项财务数据表明,护童科技正在陷入增长瓶颈。

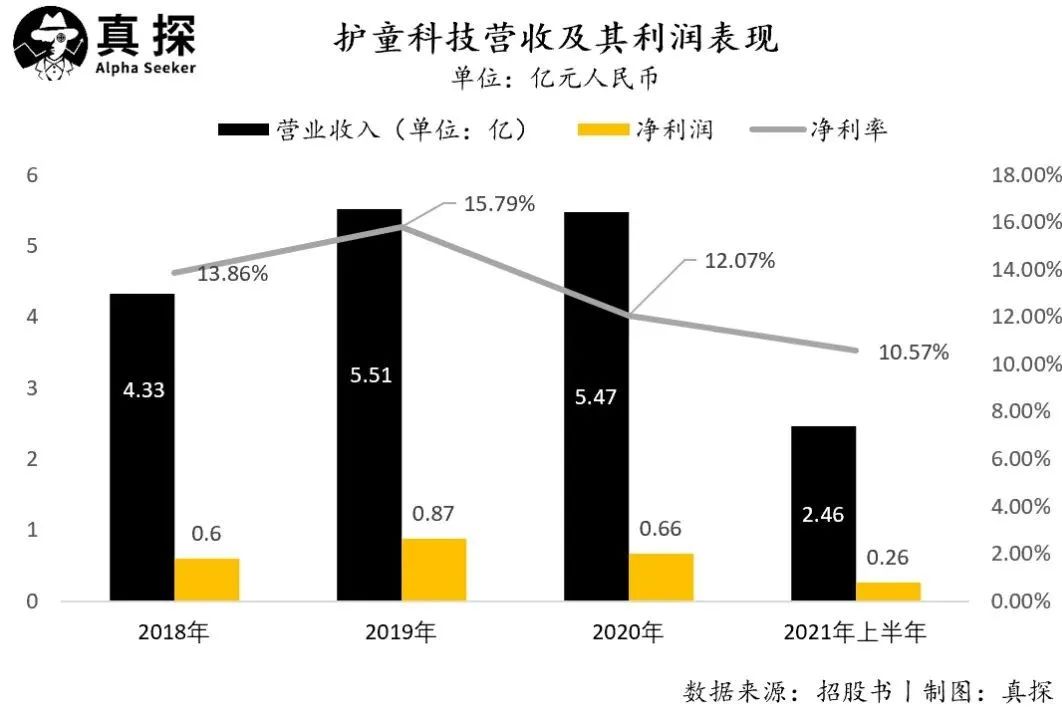

整体营收方面,招股书显示,护童科技2018年至2020年,以及2021年上半年的营业收入分别为4.33亿元、5.51亿元、5.47亿元、2.46亿元,净利润为0.6亿元、0.87亿元、0.66亿元、0.26亿元。

2019年,护童科技的营收还保持着27.21%的增长,但2020年就变为负增长,同比减少了1.69%。而在2021年上半年,护童科技的整体营收尚未达到2020年的一半。

护童科技的产品主要有儿童学习桌、学习椅、护眼台灯和护脊书包,其中学习桌和学习椅对营收的贡献比例超过八成,两款产品往往也是以组合的形式进行出售。2021年上半年,护童科技的主营业务收入为2.32亿元,2018-2020年期间,主营业务收入分别为4.19亿、5.33亿和5.24亿。

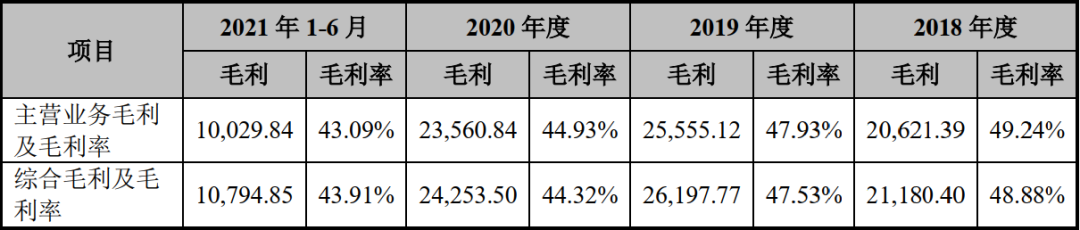

毛利层面,自2018年开始,护童科技的毛利表现一路走低,主营业务毛利率从2018年的49.24%跌至2021年上半年的43.09%。

成本的增加是护童科技毛利率下降的主要原因。根据招股书披露的数据,护童科技的主要产品学习桌的单位成本在各报告期分别为696.63元/件、741.70元/件、762.78元/件和818.92元/件,成本的增长幅度明显高于产品售价的变化。

护童科技毛利表现 图源:招股书

为了拓宽目标市场,护童科技制定了双品牌发展策略,于2019年推出了“享学”品牌。区别于“护童品牌”面向14岁以下人群的用户画像,“享学”将业务范围锁定在全年龄段的电动学习桌椅和办公桌椅市场。

不过,护童科技在招股书中写道:“报告期内,公司主营业务、主要产品和主要经营模式未发生重大变化,护童品牌占公司业务比例依然高达98%”,这也意味着享学品牌暂时还未释放出能量,距离成为护童科技的第二增长曲线,还有不小距离。

试图扩大受众群体的同时,护童科技也开始在线上渠道加大投入,在销售费用一项中,护童电商费用的投入占比已经从2018、2019年的15%左右提升至20%。

不过从护童的淘宝旗舰店来看,其主打的高价产品销量较少,不少单品显示的近期付款人数仅有个位数,其在京东平台的销售情况要好于淘宝,不过7000元以上高价位产品的销量较少,评论数大多也只有两位数。

根据艾瑞咨询发布的报告,偏高端的儿童学习用品,消费者和品牌还是更信任线下,百货专柜、专卖店等渠道依然占据主导。在整个行业内,单价在3000元以内的中低端产品对线上渠道的利用相对较好,如爱果乐、黑白调学习时光等品牌。

今年9月,爱果乐完成数亿元C轮融资,虽然相较护童科技入行时间稍晚,但爱果乐也在2020年完成了12亿元销售额。也就是说,护童科技所面临的竞争压力并不小。

创新不足,依赖营销

尽管企业名称中含有“科技”二字,但护童科技更像是一家营销驱动的公司。

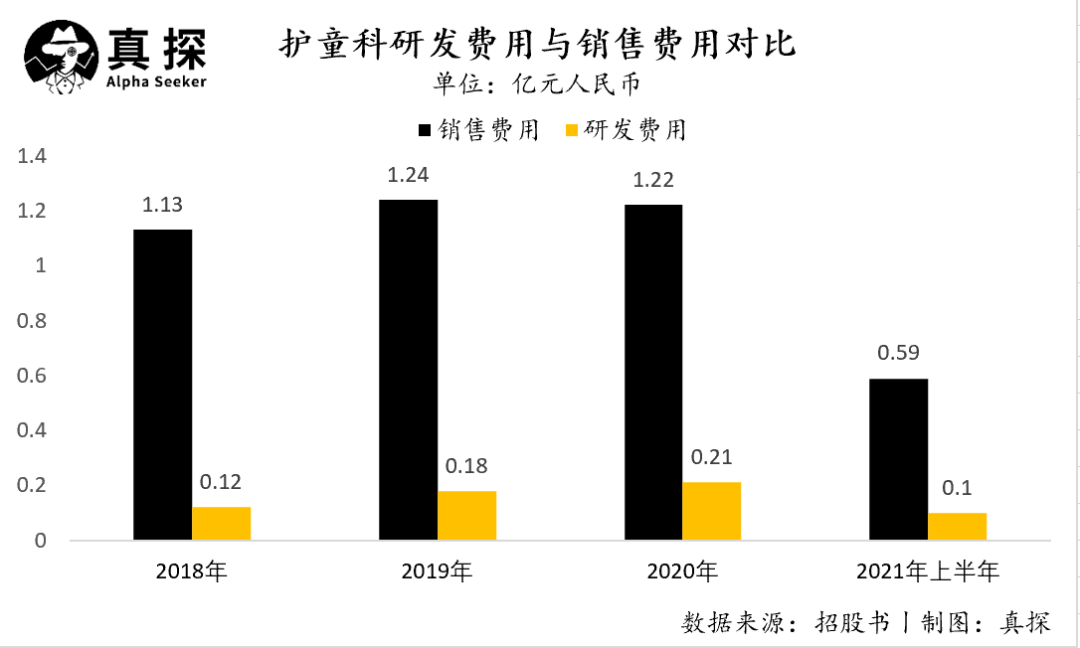

2018-2020年期间,护童科技的销售费用分别是1.13亿、1.24亿和1.22亿,到2021年前半年,这一数值也达到了接近0.6亿元。

按占营收的比例来算,护童科技的销售费用占比保持在20%以上,相比其他的家居企业,要高出许多。欧派家居销售费用占营业收入的比重仅为7.63%,索菲亚的该项数据稍高,也只达到了10.10%。

在销售费用一项中,人工支出占据大头,达到了40.43%,商场费用紧随其后,占比也高达20.91%。相对较重的线下渠道占比,让护童科技不得不在开店、雇员方面投入的更多。

护童科技的费用支出主要集中在销售、管理、研发和财务四个方面,连续的四个报告期内,其研发费用仅为0.12亿、0.17亿、0.21亿和0.1亿元,研发费用率在2021年上半年为4.05%。相比而言,护童科技同期的销售费用率达到了24.17%。

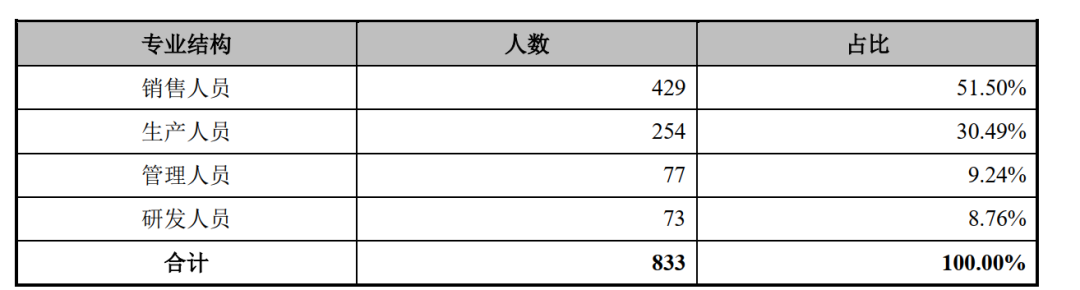

在企业人员构成方面,护童科技同样是以销售人员为主,占比超过半数,在不同职能的员工中,研发人员所占比重最少,合计833名员工中仅有73人,占比仅为8.76%。

护童科技员工专业结构 图源:招股书

研发力度不足带来的结果是产品门槛较低。只要拥有供应链资源,其他企业也能生产出类似的产品。不同品牌之间,很难在产品上形成*的优势,行业差异也主要体现在原材料、价格等层面。艾媒网发布的行业报告也称,价格在3000元以上的中高端产品以及8000元以上的高端产品主要卖点集中在品牌效应和服务优势上。

而作为舶来品,儿童学习桌椅的迭代也主要体现在材料的不同上,从早期的杂木制造,到硬塑替代钢木合,虽然在产品形态上,学习桌椅也经历了向升降式转变,更符合人体工学的进化,但总体来说科技含量并不高深。

产能消化存疑

对一家传统制造业企业来说,存货周转是衡量其经营效率的主要数据指标。如何将产品尽快变为现金,考验着一家企业对市场变化的判断力,也是企业抗风险能力的重要参照。

在这方面,护童科技的表现不算优秀。

2018-2020年以及2021年上半年,护童科技的存货账面余额逐年上升,分别为2894万元、4182万元、4405万元和4689万元。与此同时,护童科技的存货周转率也在逐步放缓,数据分别为8.15、8.12、6.98和2.96。

越来越多的货物积压,不仅给公司带来一定的资金压力,也在前进路上埋下了风险和隐患。相对较好的一点是,报告期各期末,护童科技应收账款占各期末流动资产的比例分别为4.92%、 1.99%、1.52%和1.71%。根据招股书的解释,这与公司采取“先款后货”的结算政策有关。

此番欲登陆资本市场募资,护童科技意在继续扩大产值。根据招股书披露,公开发行所募资金主要用于建设“年产35万套绿色智能家具生产线项目” ,另一方面还将扩大儿童学习桌椅的生产能力。

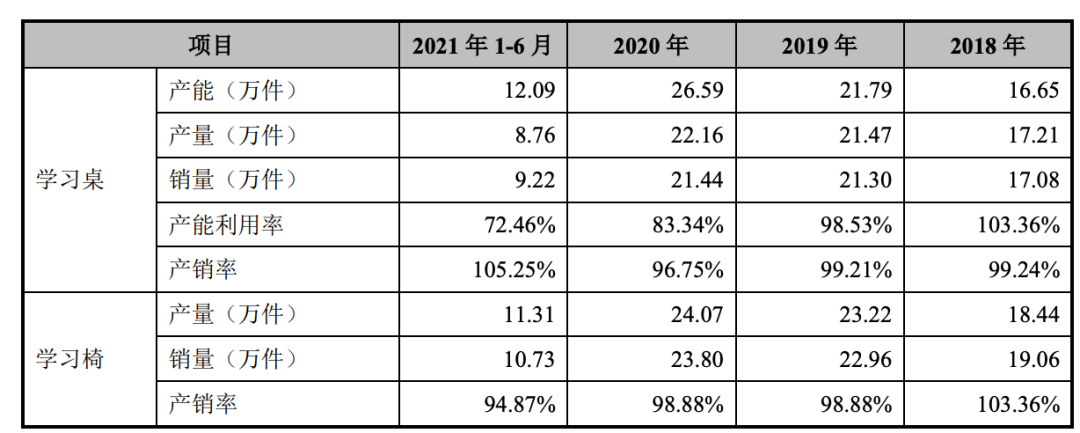

然而综合目前护童科技的经营状况,继续扩大产能似乎并不是一个明智的选择。根据招股书公布的销量数据,2021年上半年,学习桌的销量仅为9.22万件,学习椅为10.73万件,均不及2020年的一半。相比2019年,2020年的销量也没有发生明显的增加,涨幅都在一万件以内。

护童科技学习桌椅产能利用率及产销率 图源:招股书

须知,企业扩大产能的前提是销量的提升,若产品无法卖出导致积压,势必会增加销售成本,或者对经销商进行更大程度的让利,而库存产品的增多,也会进一步加剧产能消化不足的问题。旧有产能尚未完全消化,就已制定好新的产能提升计划,一着不慎就可能遭遇新的困境。

虽然目前护童科技在高端产品、线下渠道上还处于行业*地位,但线上实力的缺失,加之产品技术门槛不高、自身产能消化能力不足,即便率先登陆到资本场,其未来前景也还需要进一步观望。

【本文由投资界合作伙伴微信公众号:真探AlphaSeeker授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。