中国家电行业中,蕴藏着一个涨幅惊人的细分赛道——扫地机器人,科沃斯不足1.5年大涨1300%,石头科技近400%。

然而狂欢之后,股价迎来一地鸡毛。最近4个月,石头一度大跌54%,科沃斯一度大跌41%。不过,两大龙头近期拒绝下跌,前者5日反弹20%,科沃斯今日大涨逾6%。

扫地机器人龙头们屹立不倒,是盛宴,还是剩宴?或许不少投资者心里都有疑惑。

1 行业蝶变

自2001年Electrolux发布*款量产扫地机器人Trilobite以来,行业已经有20余年的历史。

2001-2009年,扫地机器人采用随机碰撞方式进行清扫,效率低下,消费者购买动机主要是猎奇,当成玩具来对待,行业发展处于停滞期。到2010-2015年,清洁、避障等方面的技术得到一定的突破,高端产品售价也开始不断走低。2016年,小米推出由石头科技研发的“米家扫地机器人”,定价1699元,快速引爆市场,从而推动扫地机器人真正进入全局规划的智能化时代,成为国内行业发展的标志性事件。

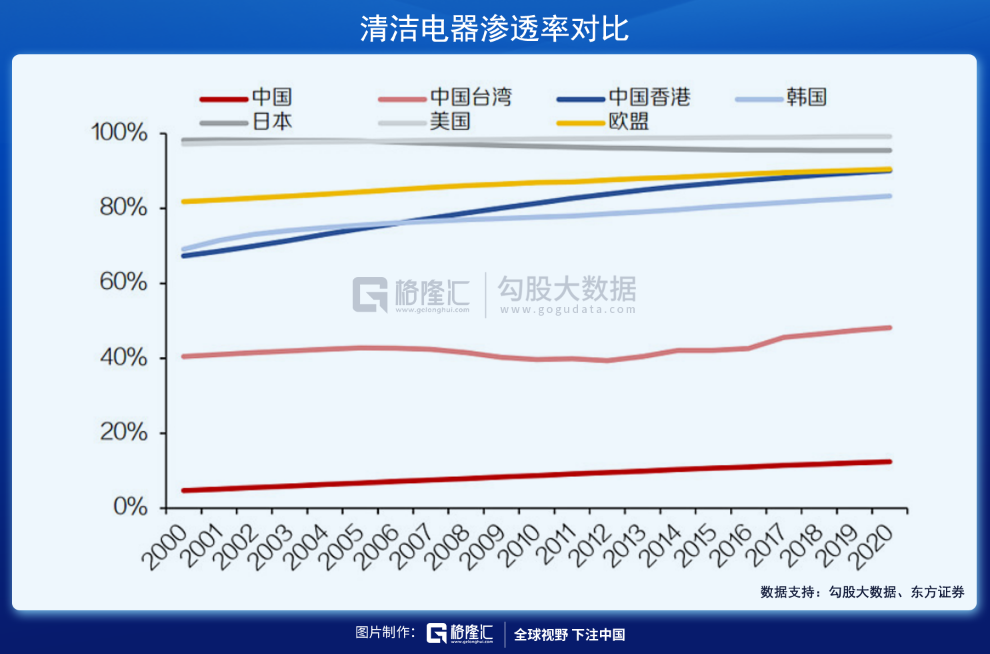

不过,经历最近5年的发展,中国大陆清洁电器(包括扫地机器人、吸尘器、电动拖把、洗地机等)整体渗透率远远低于欧美日韩。主要逻辑在于清洁行业并没有解决国内消费者的核心诉求。

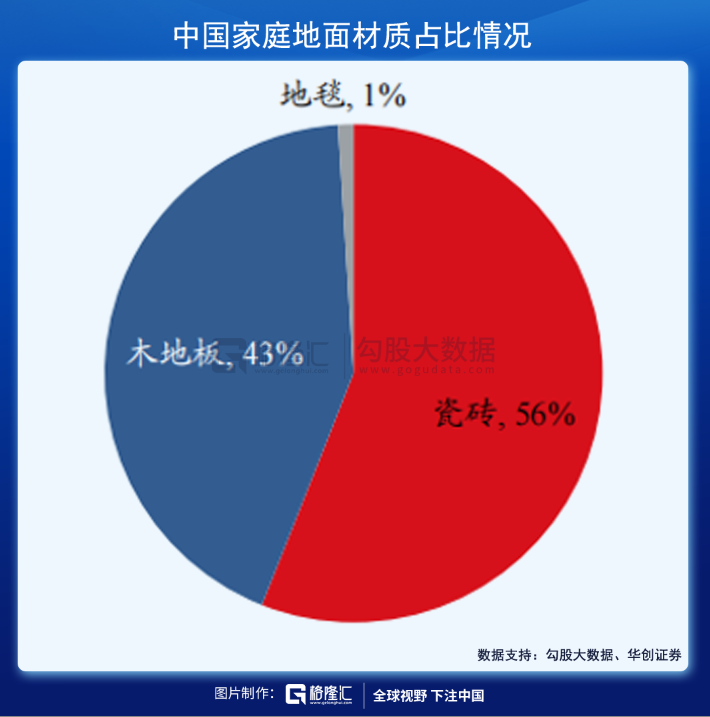

中国家庭地面地板材质56%是瓷砖,43%是木地板,地毯仅占1%,而美国地面地毯(含小型)占比高达50%左右。前者清洁核心诉求在于拖地,而后者则是吸尘。在中国行业发展早期,扫地机器人参照欧美偏重“扫”,不重拖,即便是重拖也没有自动清洗拖布的功能。也正是以上核心诉求没有被满足,国内清洁电器迟迟没有蓬勃发展起来。

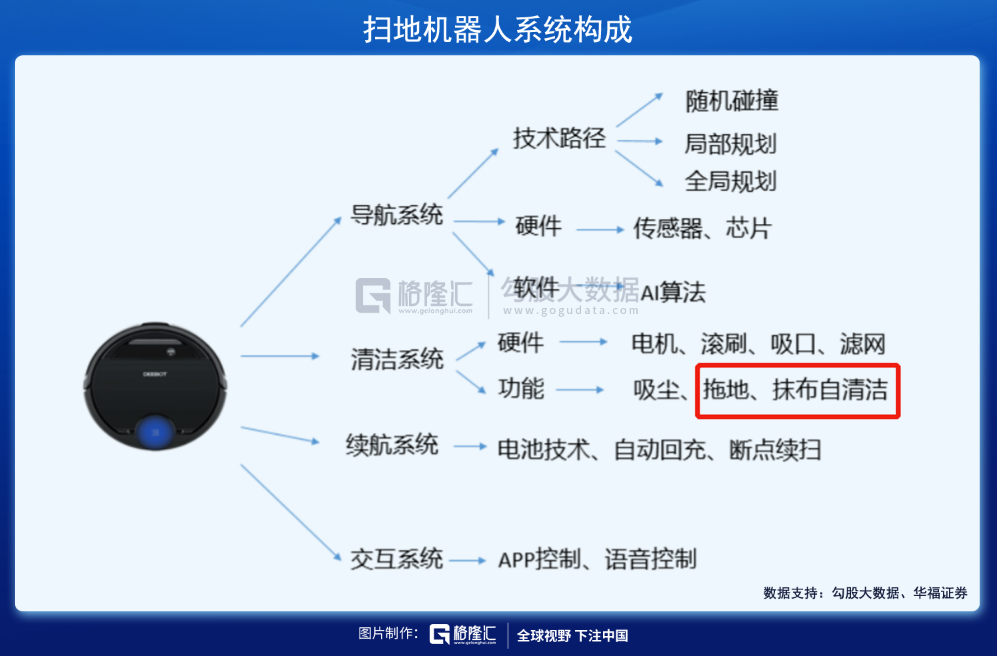

变革发生在2020年。这一年,拖地、抹布自清洁技术得以突破,消费者核心诉求得以满足。而此前即便具备拖地功能的扫地机器人,拖地效果也很差,且抹布需要人工清洗,体验较差。

2020年,后起之秀的云鲸推出主打拖地的洗拖机器人——“小白鲸”J1,拖地效果大幅提升,且同时开创性的研发了抹布自清洁系统,扫地机可以根据拖布的脏污程度自动返回基站进行抹布清洗,凭借这一人性化功能迅速打开市场。

2021年,科索沃跟上云鲸,推出主打拖地以及拖布自清洁的产品N9+,可以旋转增压拖地,并且自带水箱可以恒湿拖地,又一次提升了扫地机器人的拖地能力。

此外,在导航系统上,技术路径也逐渐淘汰随机碰撞、局部规划,转而演变为全局规划。而后者主要技术路线包括LDS SLAM与VSLAM,两者采用基于不同传感器的SLAM算法来构建地图、进行定位,前者采用激光雷达,后者使用视觉传感器。技术大演变,避免了与障碍物的磕碰,也提高了清扫的覆盖率与效率。

中国家庭核心消费诉求被满足之后,大概率将推动国内渗透率快速提升。2020(2021H1),科沃斯和石头归母净利润增速分别为431%(543%)、75%(42%)。

2 增长逻辑

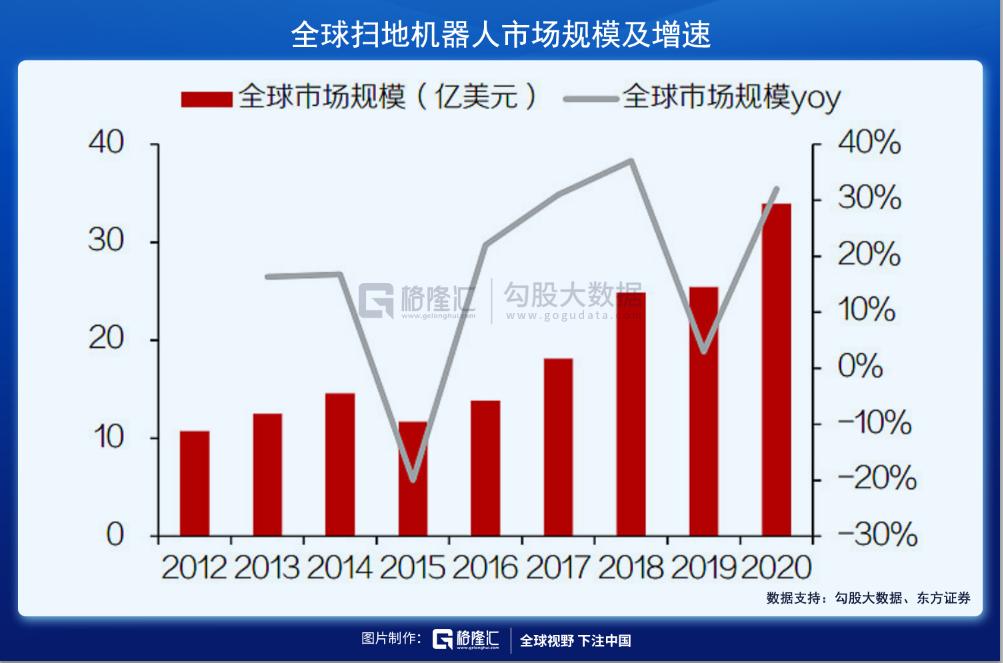

2015—2018年,全球扫地机器人市场规模年复合增速高达30%,2019年放缓,2020年恢复高增长,同比增幅32%,市场规模已经来到了34亿美元(折合219亿元人民币)。在2021年上半年,全球(不含北美)市场零售额同比增长49%。

在中国市场,2018年市场规模达到87亿元,过去5年(13-18年)复合增速高达61%。2019年伴随着低端随机碰撞类产品退出市场,规模萎缩至79亿元。2020年,随着创新型新品推出,市场规模同比增长19%。而在今年前8月,据奥维云网统计,扫地机器人销售额同比大增56%。

另据瑞银预计,到2025年,全球/中国扫地机器人市场规模将达130 亿美元/50 亿美元,对应2020-2025年CAGR为24%/30%,远高于同期中国大/小家电市场增速。

那么,中国扫地机器人行业增长逻辑是什么?

随着新兴技术的突破,市场价格带整体上移。2019年,高端旗舰机扫地机器人零售价普遍在2500-3000元,而2020年3000元以上产品的线上销售额已经高达19%,同比提升14%,而价格偏低(随机碰撞类)市占率明显下滑,2020年1499元以下的产品线上市占率为27%,同比下滑13%。

当前,扫地机器人整体均价在2200-2300元。未来价格怎么演化,不好言。一是行业处于*增量市场,二要区分高端、中端、低端带。

量上,扫地机器人还有很大的空间。这里,可以用解放双手的洗衣机来类比,2020年冰箱内销4266万台,外销6612万台,而扫地机器人仅仅529万台。

目前,中国扫地机器人渗透率不足7%,远低于美国的15%。而美国2020年相较于2014年提升9%,目前提升态势明显,iRobot预计美国潜在渗透率水平将达到30%。

除了国内市场,中国扫地机器人还在抢食海外市场的巨大蛋糕。2016年,iRobot 占比全球64%的市场份额,第二名科沃斯仅占10%,其次是三星、LG、Neato等品牌。到了2020年,iRobot已经锐减至40%,科沃斯已经提升至17%,石头(含小米)提升至20%。可见,以石头和科沃斯为首的中资品牌在全球市场实现了较大突围。

国内市场方面,2020年,市场*是科沃斯,占比高达40.87%(2021Q1为43.3%),已经连续3年保持在40%以上,是*的行业龙头。其次是小米15.87%,石头10.87%。云鲸则是一匹行业黑马,抢占到10.7%的份额。

在国内,全球巨头iRobot因产品定价过高,缺乏扫拖一体机,且不善于国内新媒体营销(线上整体占比90%),在国内强势品牌挤压之下,2019年在国内市场份额仅占4.4%。不过,iRobot在除中国以外的全球市占率为62%,在北美拥有75%的市场份额。

中国扫地机器人市场在渗透率方面还有很大提升空间,其次还存在类似美的海尔在海外市场攻城略地的逻辑,行业具备不错的前景。

3 尾声

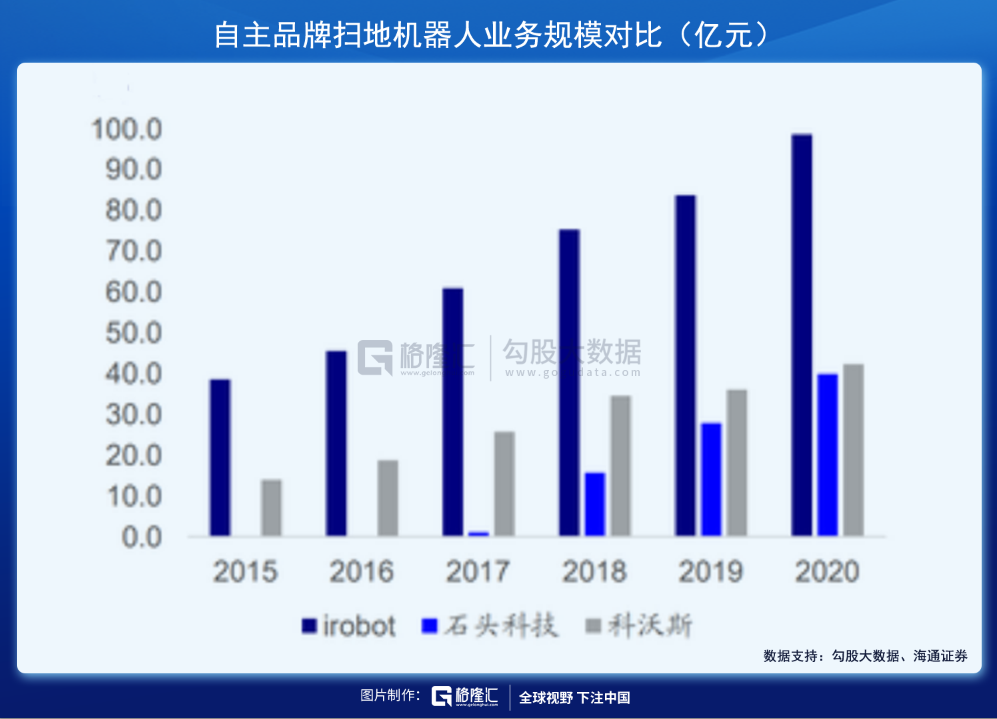

全球前三大巨头,分别为iRobot、科沃斯、石头科技。2020年,三巨头实现营收分别为14.3亿美元、72.3亿元、45.3亿元。如果单独对比自有品牌扫地机器人业务,iRobot 5年营收复合增速21%,科沃斯从2015年的14亿元增长至42亿元,复合增速为25%,而石头发展历史更短,从2017年的1.1亿增长至2020年的40亿元。

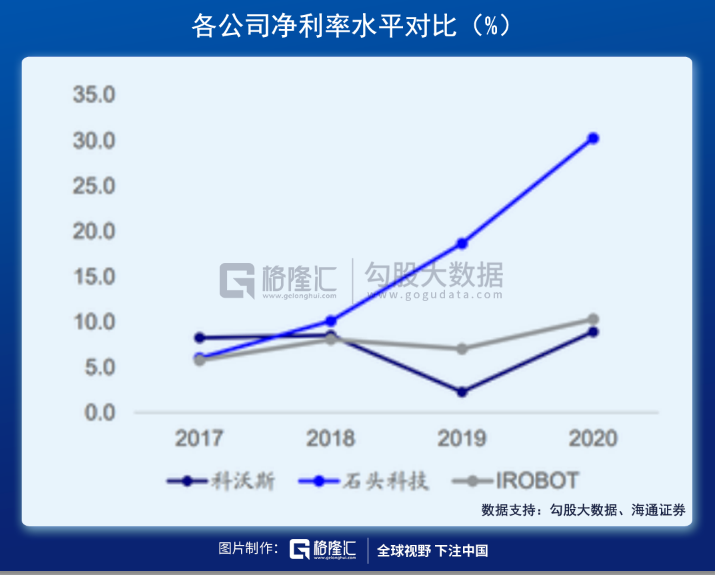

三家巨头毛利率较为参差,但扫地机器人毛利率水平均在50%左右。净利率方面,差异较大,石头科技净利率30%,科沃斯净利率9%,iRobot净利率10%。导致盈利水平差距较大的逻辑是商业模式上有一些区别。

具体而言,生产模式端,科沃斯自主生产比例高,而后两者主要是代工模式。产品策略端,科沃斯、iRobot产品全价格带覆盖,而石头专注做中高端。销售渠道端,科沃斯以线上为主,石头采取线上线下并重,iRobot则主要以线下渠道为主。

综合以上来看,在行业增量市场下,三家公司的增长潜力和盈利水平也都不错。在国内,龙头科沃斯整体竞争力相较于石头可能略胜一筹。除了扫地机器人,科沃斯卡位洗地机赛道(芙万),2020年营收从无到有,实现7.38亿元。目前,国内洗地机不足1%的渗透率,还有较大空间。

目前,科沃斯、石头较历史高位均实现了大幅回调,估值也呈现了回归。但科沃斯PE仍有65.89倍,石头还有35倍,依旧贵。这非常现实,在A股找到一个未来空间大,同时估值不高的,挺难的,除非遇到类似2018年那种系统性、整体性的低估机会。

当然,行业以及龙头发展也面临一些风险,诸如价格体系还能不能维系、类似云鲸一样的黑马出现、终端受到大宏观消费萎靡的影响。

【本文由投资界合作伙伴勾股大数据授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。