62克毛肚的“恶”,掩盖了一整个西瓜的“好”。

10月中旬,在郑州海底捞,有顾客对菜品分量提出异议,72元的毛肚应该有200克,实际重量只有138克。视频迅速在社交网络上传播,随后海底捞道歉,解释称因就餐时间是凌晨4点,员工提前摆盘后放入冻库保存,致使产品水分流失;这是操作失误,门店已加强整改,无法满足顾客的索赔要求。

这不是海底捞在网络上的固有形象。过往人们看到更多的是合唱生日歌、飞舞的扯面、陪伴单人顾客的小熊,以及给顾客打包一整个西瓜的慷慨故事。

红红火火的火锅江湖里有两大流派,直营派里有呷哺呷哺、海底捞、巴奴、捞王;加盟派里有小龙坎、大龙燚、蜀大侠、德庄等。前者阵营深受投资人追捧,火锅在多年里甚至是外部投资者*中意的餐饮形态,佼佼者如海底捞、呷哺呷哺、捞王也得以登陆资本市场。

而最近两年,疫情压力放大了餐饮企业的一切不足之处。动辄数百、上千家门店的企业更是犹如高速行驶的列车,轨道上的任何一道小裂痕都会引发剧烈晃动。过去半年,海底捞在焦灼地对抗翻台率等经营数据下滑,贴心服务的形象也因为一些失误受到挑战。一线城市里,越来越多消费者发现,很多海底捞门店在晚高峰时期不用排队了,甚至还比不上同一条街上新开的其他火锅品牌店。而比海底捞更早上市的呷哺呷哺状况更加不济,创始人和经理人决裂,相互指责后不体面地分道扬镳。

一方面,越来越多的火锅品牌涌入市场瓜分蛋糕,另一方面,明星企业一系列下滑的指标也在被外界放大了重新审视——此时的火锅,还是一门好生意吗?

海底捞不排队了

“每天会担忧海底捞吗?”2018年上市前后,有媒体人问海底捞创始人张勇。

“肯定的。组织、食品安全、供应链……无数的担忧,有很多意外的事情。”张勇当时回应说,“当有1亿人来这里(门店)的时候,每天各种意外都会发生。你有几万名员工的时候,各种奇奇怪怪的事情总是重复发生。你也没有办法,拼命祈祷呗,别出事。”

当时张勇回顾了海底捞后厨出现老鼠的事件,那次的食品安全事件加速了海底捞厨房自动化、智能化改造。2018年,海底捞门店数在360家左右,张勇的回答已有如履薄冰之意。而截至2021年年中,海底捞门店数已达1597家,其中近1500家在内地;2021年上半年的新增门店(299家)就接近张勇创业的前14年所开门店数。

从2017年开始,外界感知的海底捞开店明显提速,当时全年新开店98家,是2016年开店数的3倍;即便是在2020年疫情重创餐饮业时,海底捞全年还新开了544家店。

吹气球一样的膨大速度,于顾客而言,最直观的感受是吃海底捞不用排队了,3公里范围内有2-3家海底捞门店可供选择;于海底捞而言,则是门店客户分流影响了利润。

激进扩张策略带来的变化体现在了海底捞最新的财报上。

2021年上半年,海底捞营业收入为200.94亿元,比2020年同期增长105.9%。主要是因为上半年营业天数增加,客流量回升,门店数量增加是整体收入增长的主要驱动力。2021年上半年利润为人民币0.97亿元,同比扭亏转盈。

一些重要指标在预警。

其一是翻台率。海底捞整体翻台率跌至3.0次/天,2020年同期为3.3次/天,而在2018年之前,翻台率前保持在5次/天的高水平。3.0次/天的水平未达到管理层预期。

其二是同店销售额,去年上半年一线城市同店日均销售额为8.17万,今年上半年降至7.9万,二线城市从8.79万降至8.73万元,三线及以下城市从8.84万降至8.42万元。总体看,日均同店销售从8.72万降至8.48万。

其三是人均消费,去年上半年这一指标为112.8元,2021年同期降至107.3元。

其四是外卖收入,去年上半年达到近4.1亿元,2021年同期3.5亿元,减少了15.6%,疫情好转外卖订单数量减少。

对于影响业绩的因素,海底捞方面解释,一是由于2020年下半年及2021年上半年新开门店数量较多,截至2021年6月30日,全球门店数达到1,597家,相关支出显著增加;二是新开业门店达到首次盈亏平衡并实现现金投资回报的时间长于往期;三是门店营运仍受到疫情持续影响。

翻台率正成为痛点

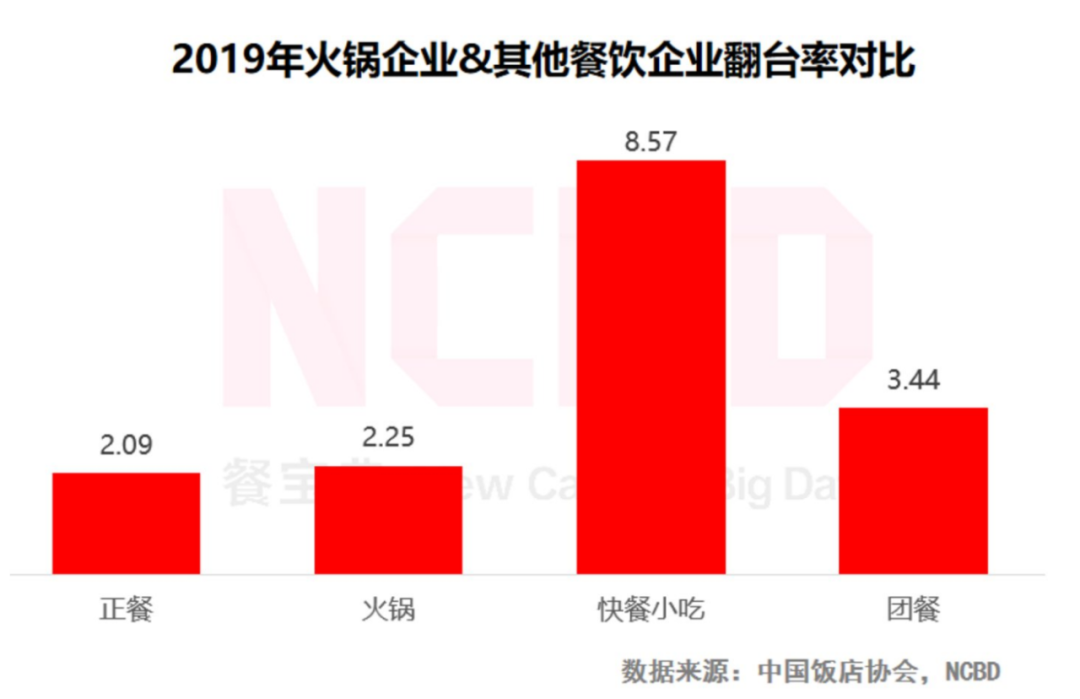

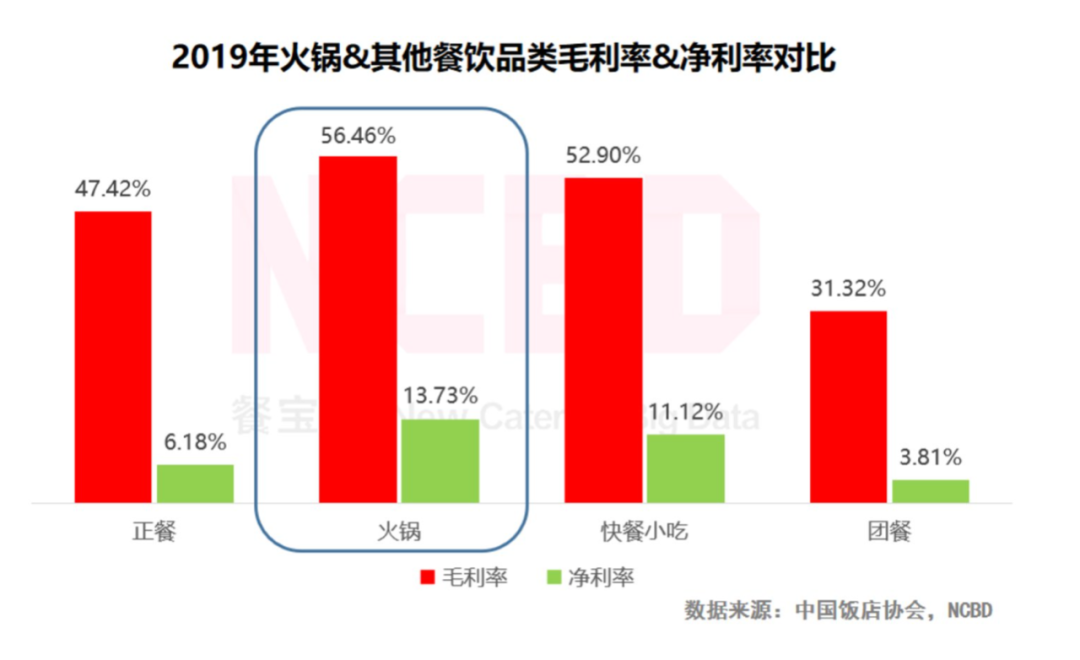

经营火锅店比正餐店更有优势的指标之一就是翻台率高。根据NCBD(餐宝典)发布的《2020—2021中国火锅行业发展报告》,火锅在2019年的平均翻台率为2.25,高于正餐的2.09;火锅毛利率56.46%也高于正餐的47.42%,净利13.73%也高于正餐的6.18%,这细微的差距就是火锅店的利润所在。

与普通火锅店相比,上市和拟上市公司在翻台率指标上已是佼佼者,但在2021年上半年都经历了下滑。除了海底捞,呷哺呷哺也从2017年的3.3次/天下跌至2.3次/天;呷哺呷哺旗下凑凑从2019年2.9次/天下跌至2.6次/天。

在海底捞与呷哺呷哺焦灼应对发展阵痛时,捞王来了,翻台率一样是痛点。

2021年9月,捞王公布招股说明书。根据招股书,这家粤式火锅连锁餐厅目前拥有136家连锁自营餐厅,2018-2020年收入分别为8.7亿、10.9亿、11.25亿,呈递增趋势,利润分别为5905万,7991万,6744万元。今年上半年的收入为6.47亿元。其旗下餐厅大部分位于高端购物中心内,翻台率也出现连年下降的情况,2018-2020年,其翻台率分别为3.1次/天、3.0次/天、2.5次/天,2021上半年则再度下降至2.4次/天。

11年前(2010年),海底捞有51家门店,年营业额刚到15亿,张勇还不满40岁,作为新锐企业家接受网易采访。言语中他骄傲的一点就在于翻台率高于同行:“好多人学海底捞学不来,就是翻台(率)上不来,翻不过就赔钱。我赚的就是(翻台率)那最后一点点,前面都支付给员工和供应商了,公司的利润就在于多翻的(部分)。”

所以海底捞排斥打折,在服务和产品没有问题情况下不主动打折。“利润太少了,九折的话我就不赚钱了。(相比其他正餐)我们不贵,跟其他火锅比相对贵一点。折扣真承受不了,我们的盈利模式就是依靠翻台。”张勇当时强调。

11年后,有近1600家餐厅的海底捞对翻台率有了更复杂的思考。

2021年6月,海底捞高层与投资人会议的纪录流出。期间张勇反思公司数据化考核难题:“比如当我们把翻台率定为考核指标的时候,员工会拼命去做高翻台率。但是翻台率指标不科学,当翻台率达到5以上的时候,消费者要等1个小时,影响消费者体验。后来我们觉得降低翻台率到4.5比较合适,但是拉新率又出现问题。我们又把拉新率和复购率加入到考核中,还是有问题。”

言语间能感觉到张勇左右为难。“比如翻台率高,吃饭不要钱可以不?多送东西可以不?经营指标又不好了。然而经营指标好了,赚了很多钱,也未必就好,因为消费者吃亏了,可能两个月之后就不来了。”

在承载1600家餐厅和13万员工的大船上,维持平衡与航向正确比蒙眼狂奔更难。

张勇开始检讨自己对市场的误判:“2020年6月我判断疫情在9月份就结束,但是直到今天(2021年6月)为止,我们中国台湾、新加坡的店还受疫情影响开不了。我对趋势的判断错了,去年6月我进一步作出扩店的计划,现在看确实是盲目自信。当我意识到问题的时候已经是今年1月份,等我做出反应的时候已经是3月份了。”

“不能强调某一个指标,平衡是非常艰难的。我过去没有能力解决这些问题,将来我也未必能够真正解决这些问题。”张勇对投资人坦言。

呷哺呷哺进入关店期

张勇在反思扩店计划之时,而在海底捞前面,更早上市的呷哺呷哺被动进入了关店期。

1998年,台湾富二代贺光启在北京西单明珠大厦新开了呷哺呷哺餐厅。直到2003年,餐厅都不温不火。2003年“非典”之后分餐盛行、呷哺呷哺火了。

2008年,英联资本投资呷哺呷哺;2012年,泛大西洋资本进驻;2014年,呷哺呷哺在香港上市。

2010年之前,呷哺呷哺受益于非典后分餐潮流,门店数增长到100家,跻身餐饮*;2010-2014年,公司加速扩张,进入河北、山东、山西、河南等市场,门店扩充至400多家规模。

2014年上市之后,2015年-2019年的5年间,呷哺呷哺的主营收入从20多亿元增长到60亿元,但净利润增长缓慢,从2.6亿元增长到4.6亿元,2019年又下滑至2.9亿元;净利率从13.3%一路下滑到4.8%。

2015年之后,为了打破增长困境,呷哺呷哺眼花缭乱的转型上演,推出中高端餐饮品牌凑凑,增加茶饮、外卖业务,做冒菜,门店数也从400家跃升1000多家。对消费者而言,一个直观的感受是呷哺呷哺贵了,原本三四十元一餐的水平涨到了七八十;升级版的一人一锅的in xiabuxiabu每人消费要上百元。

呷哺呷哺和旗下凑凑在不停开店,赚钱水平却一路下滑。

危机其实更早就浮现了,翻台率上可以看出消费者不再偏爱这一人一锅。2015年呷哺呷哺上市后翻台率还有3.4次/天,到2019年跌落到2.6次/天;快餐式服务受欢迎程度降低、新门店也分流了老门店客流。

终于,股东与经理人的矛盾在2021年集中爆发。4月,凑凑CEO张振纬离任,5月,集团行政总裁赵怡被解职。

赵怡在2012年呷哺呷哺筹备上市前加入,担任财务副总裁;2014年12月,呷哺呷哺在香港联交所主板上市;2019年8月,赵怡被提拔为行政总裁(赵怡在双方决裂后发声明称,当时公司已经“非常困难”)。上任半年后疫情大爆发,呷哺呷哺八成以上门店在北京、华北、东北区域,疫情反复出现过,区域内餐饮业受影响更深。

呷哺集团解聘赵怡的理由是若干子品牌表现未达预期,管理方式及理念与董事会其他成员存在重大差异。

2021年上半年,呷哺呷哺公司收入同比增长58.5%至30.5亿元;公司净亏损4,992万元。呷哺呷哺为品牌门店关闭计提资产减值损失约1.2亿元。

如今,呷哺呷哺门店整体翻台率只有2.3次/天,人均消费62.2元,同比降低1.7%。截至6月30日,门店数合计达1,077家。

贺光启亲自接任CEO后对门店进行深度调整,关闭经营指标不达标的门店,预计全年关店约200家,规模超过往年。

8月31日,贺光启和投资机构沟通,《棱镜》获得的沟通记录显示,期间贺光启解释了关店决策依据:*,现金流为负的门店,经过开发、运营、财务一起决策(关掉);第二,选址是巨大错误(决策)产生的门店,继续经营的话,现金流难以挽回,闭店是首要考虑。

期间公司管理层还透露,2021年7月,呷哺呷哺的生意只恢复到2019年疫情前的七成左右,凑凑恢复到九成。

翻越1000家门店的坎

在海底捞和呷哺呷哺内部,正推行改革以驾驭庞大的支脉终端。

2021年年中在面对投资者时,张勇说得直白:“餐饮行业是传统行业、有边界,不像互联网企业业务范围越大成本越低。我们餐饮企业开两家店赚钱,开三家店可能就赔钱。开店多了能增收就不错了,更可能连增收都没有。所以过去餐饮企业能上市是不常见的。”

2020年海底捞新开了500多家店,意味着有500多家店长没有经验。而每家店以100名员工计算,有5万新员工,如何让他们提供合格的海底捞式服务,对管理层是考验。

呷哺呷哺也一样。在上述管理层与投资者的会议上,呷哺呷哺贺光启透露,公司在实验新的考核体系。

在7月份开始试行的奖励体系中,门店利润的4%给店长,区域内所有门店利润的0.6%给大区总(经理)做奖金,所有人员的奖金都与自己的经营成果挂钩。即便是早前领取固定薪酬的领位员,奖金也在调整范围内。

这套新考核体系会实验两三个月,管理层再决定明年是否继续。据贺光启介绍,多数人的福利高于以往,门店效率在提升。呷哺呷哺也将重新回归大众消费路线,客单价保持在60元以内,新一代的门店仍以“单锅”和“吧台”为主。

海底捞也在通过各种方式提升新门店效率。据久谦中台调查了解,目前海底捞新店需要1年多达到盈亏平衡,原因是门店下沉三四线市场、门店加密。2020年10月,管理层开会要求新开门店必须在6个月内达到3.5的翻台率。

久谦中台数据显示,海底捞培养店长需要2-3年的时间;海底捞员工的薪酬相比同行业员工高出10%-20%,上海的普通员工底薪为5,200元,最终收入可达6,000-7,000元,包食宿;海底捞的中层管理人员月工资在1.5万元左右;二三线城市的店长月工资3万元,一线城市店长5-6万元。

海底捞每年的1月份制定全年的新开门店数量指标,该数据最终为自下而上的选址与公司总体指标的融合,2020年新开门店选址以商场为主,街边店较少;海底捞对于店长的开店数目无限制,完全通过师徒制的方式进行裂变。

而海底捞的KPI考核每个季度进行一次,分为ABCDE共5个级别,若店长获得C或D及以下的评级,则失去对接门店的资格,选址的标准、资料与资源将给予别的团队。2020年海底捞提出在未来3-5年内优化20%的后厨人员,大部分门店实行智能化与自动化运营。

如今,张勇表示,如果一个城市门店里确认有5%亏损,就会在该城市暂停开店。目前有些区域亏损超过5%,但是还未判定为“确定亏损”,因为新年开业时间短,半年到一年后可能会好转。

有餐饮行业人士对《棱镜》表示,判断选址失误与否可以观察6个月以后的数据:由于新店效应,火锅店在前3个月生意一般不错,6个月后如果大幅下降,在没有其他外因情况下,基本可判定为选址存在问题。

巴奴们来势汹汹

在西式快餐之外,没有直营餐饮企业能做到如此大规模,火锅行业做到了;但现在拥有上千家门店的火锅连锁,要面对扩张、利润、绩效、员工福利平衡点的难题。

2021年6月,有聚焦消费产业的私募投资人对《棱镜》作者阐释他对火锅赛道的看法:首先,这是一个常青赛道,行业年增长在双位数,过去多年甚至是许多投资人*愿意接触的餐饮形态。受益于工业化,火锅产业链条成熟、可复制;受众广泛、复购率高;有头部企业,但依旧分散、还有机会。

但同时,火锅赛道也存在挑战。*是在扩大规模的同时,要保证供应链稳定、产品和服务稳定;第二是在同质化的竞争中如何研发出好产品,稳定客群。

当下对海底捞、呷哺呷哺管理者来说,在外部,他们要面对资本扶持起来的新企业不断抢占赛道;在内部,他们要面对的难题是如有驾驭庞大的支脉终端。

2021年8月,来自河南的巴奴毛肚火锅更新了自己的广告语——“服务不过度、样样都讲究”,拥有80多家直营门店的巴奴把矛头指向海底捞。巴奴在2020年获得番茄资本的近亿元战略投资。

同样在这个夏天,在北京某商圈,夜晚六点,同一栋大楼里的海底捞已经不用排队了,而此刻的巴奴,排号超过50桌。

新的、火热的竞争对手还在涌现,尤其以正宗川式火锅为主。

还有来自火锅店之外的竞争——零售火锅和烧烤食材的锅圈食汇用4年多时间开出7000余家门店,其公布的估值已经突破20亿美元。锅圈食汇推行的概念是“在家吃火锅”,生意模式是让线下门店成为工厂直连消费者的通道。该公司公布的数据显示,同样的产品品质,锅圈的价格要比餐饮店低40%-60%,比超市低30%-40%。锅圈食汇背后的投资机构包括招银国际、天图资本。

3年前海底捞上市时,有人问张勇“会担心听不到真话吗?”张勇的回答让人意外,“不担心。这就是永远的现实。”因为几乎没有人每次都敢在老板面前讲实话,张勇说一定要有清醒的认识。现在,在承载1000多家餐厅和10多万员工的大船上,他需要甄辨更多。

【本文由投资界合作伙伴腾讯网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。