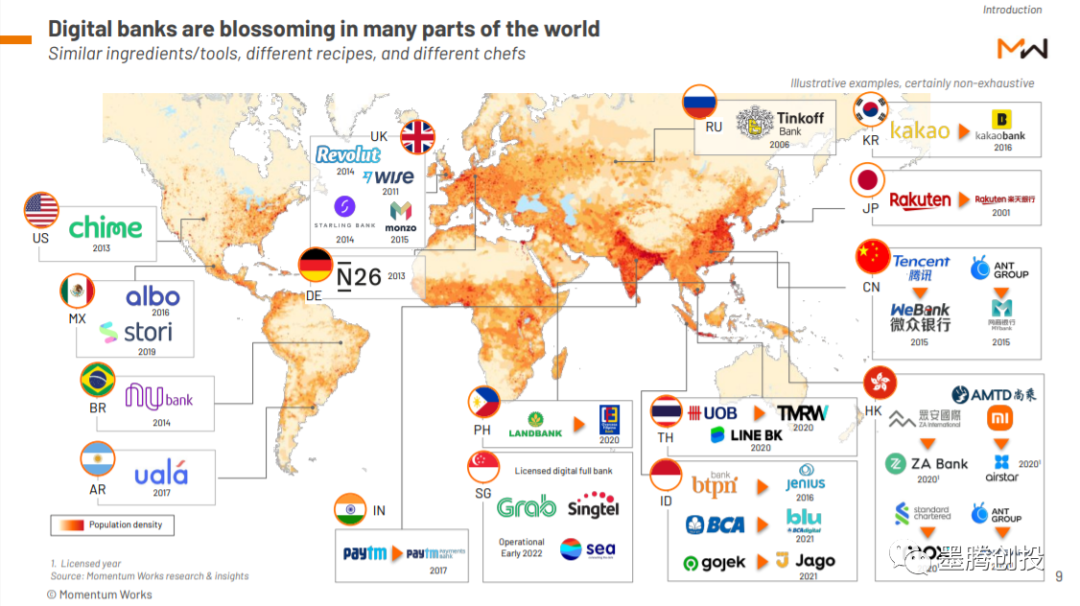

以Nubank为代表的数字银行的崛起在今年引来全球许多金融科技企业、传统银行以及投资人的关注,数字银行自然成为了今年尤为火热的赛道之一。作为与拉美有着诸多相似性的东南亚,传统银行、金融科技玩家和区域型互联网玩家在数字银行领域的竞争也逐渐升温。

我们在今年针对数字银行陆续推出了《印尼数字银行报告》、《马来西亚数字银行报告》和《Who is Nubank》。

其实在《Who is Nubank》发布之后,我们也收到了不少关于对数字银行的问题,尤其是关于数字银行在东南亚的发展和是否有更多的经验可以分享出来以供参考。

针对大家对于数字银行的热情,我们制作了《Decoding Digital Banks Best Practices》报告,感兴趣的朋友可以通过微信公众号菜单点击墨腾洞察-获取往期报告索取。

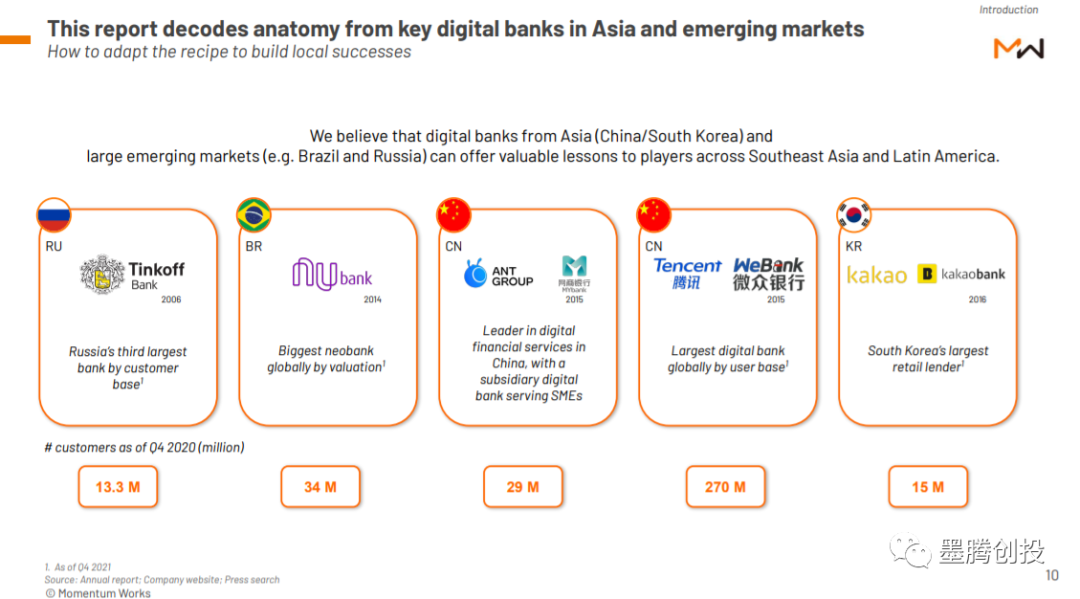

在报告中我们重点分析了亚洲和其它新兴市场*的五家数字银行,分别是:俄罗斯的Tinkoff、巴西的Nubank、蚂蚁金服旗下的网商银行、腾讯旗下的微众银行、韩国的Kakao银行,并从这五家数字银行的发展历程中总结出了四个关键成功因素。

上述这五家数字银行一开始就走上了与传统银行不一样的道路,都是由专注于数字生态的初创公司和互联网巨头衍生而来的,整体的战略与大型消费互联网公司有不少相似之处。

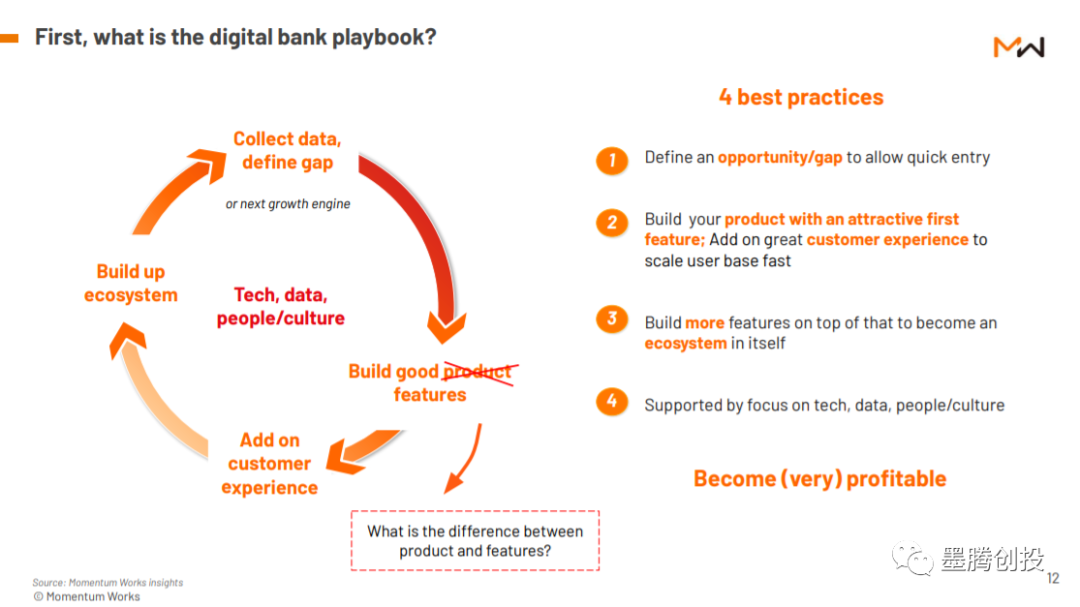

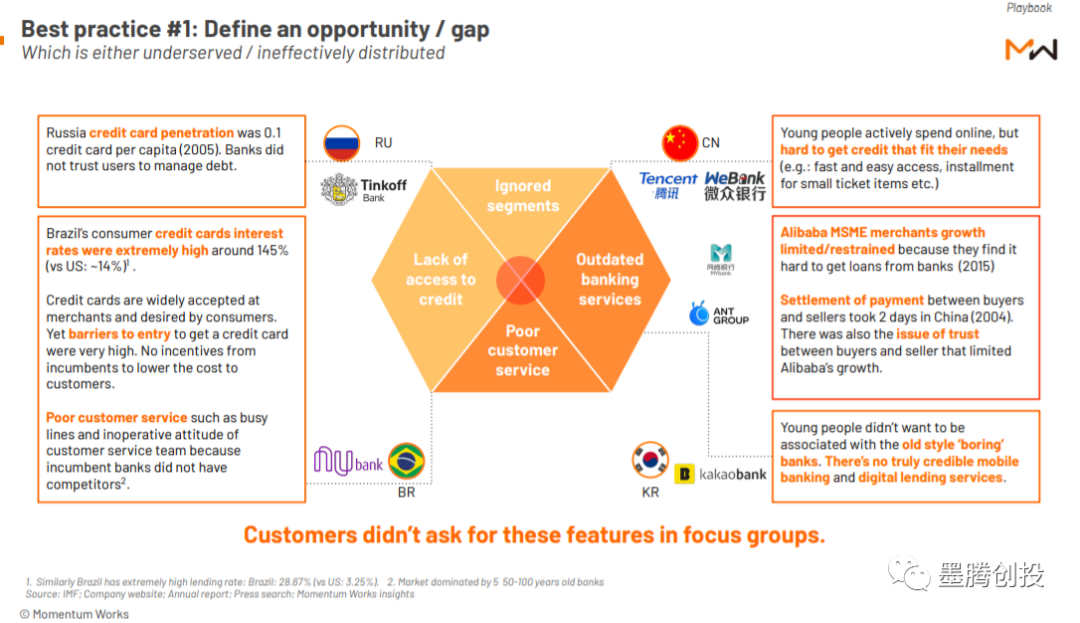

抓住机遇

*的数字银行通常都是专注于缺少充分金融服务的市场人群(比如因为信用记录不足而被忽视的细分市场)或提供比现有银行更好的产品/服务来提高市场份额。

巴西的Nubank是一个比较好的例子,Nubank之所以能够通过数字银行创新实现跨越式发展,得益于巴西极高的信用卡利率(巴西145% ,而美国只有14%)和巴西大型传统银行糟糕的客户服务。

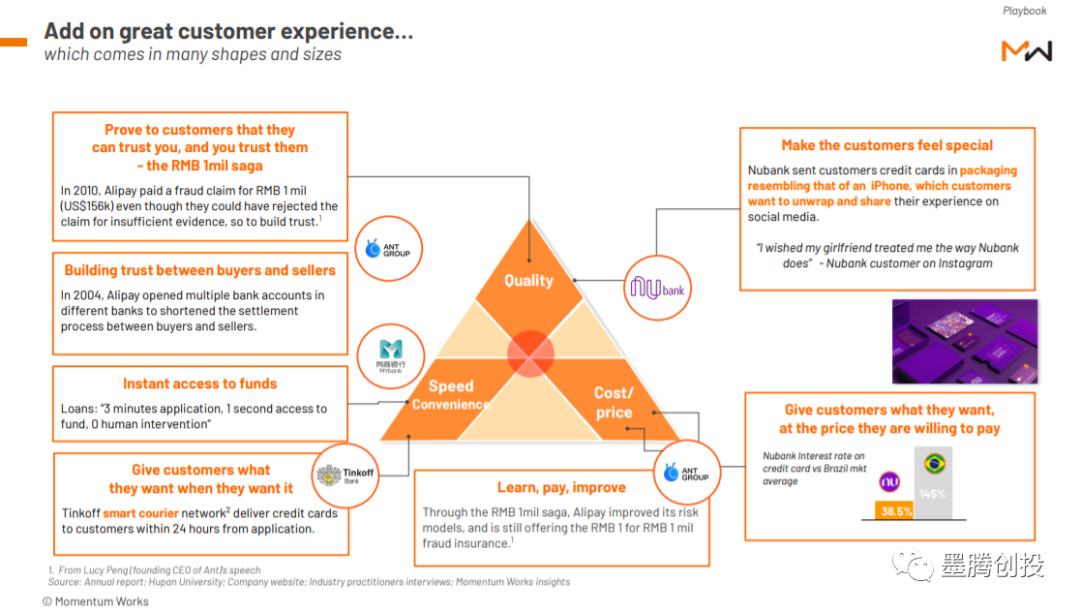

产品与体验

数字银行推出的产品一定要有能够解决客户痛点、给客户留下良好的使用体验。从客户体验的角度来分析,主要有以下三个方面:

Quality:功能是否能满足用户的需求。

Speed:产品体验流畅,能提高各个流程效率和用户便利性,节省时间。

Savings:减少用户花费,给用户带来实实在在的利益。

比如国内朋友都比较熟悉的蚂蚁金服针对中小企业融资的“310”模式:3分钟在线申请、1秒钟审核放款、0人工干预。

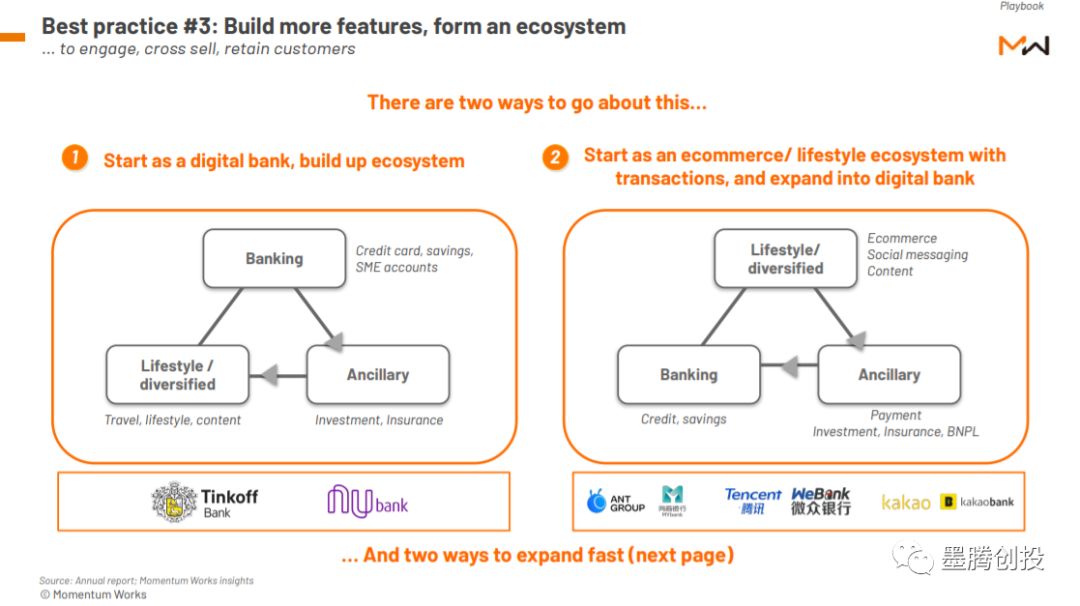

构建自己的生态

不管是数字银行(例如Tinkoff、Nubank),还是作为大型互联网公司(例如网商银行、微众银行、Kakao Bank)的银行子公司,我们认为数字银行都必须形成一个生态系统,打造一个闭环的客户留存体系。

从我们报告中所研究的数字银行的发展经验来看,有两种快速建立起生态的方式:

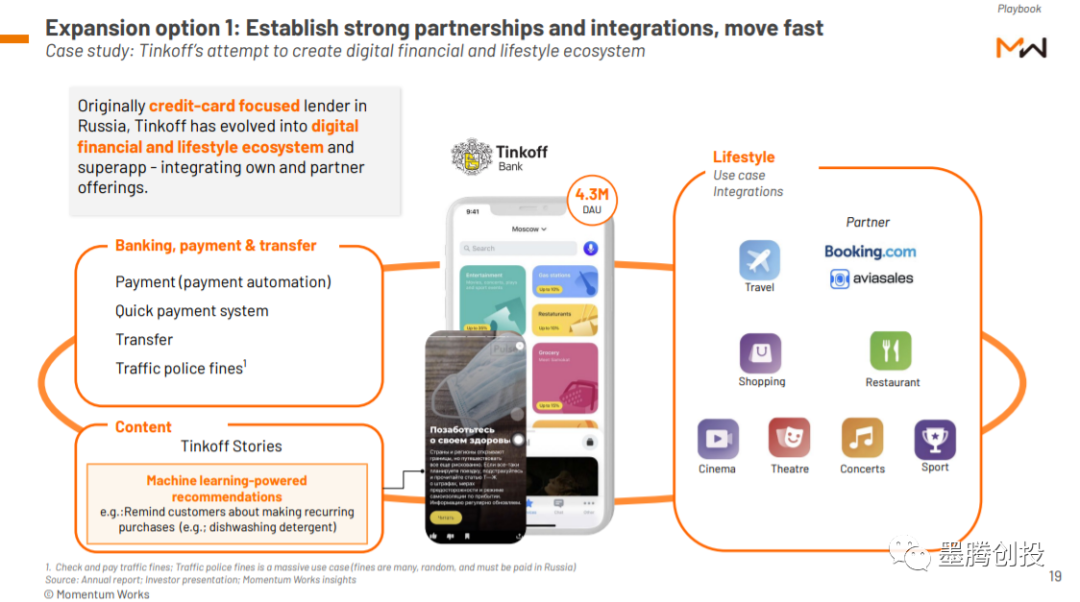

1. 整合庞大的合作伙伴网络(比如俄罗斯的Tinkoff)

通过整合自身的合作伙伴网络,最初专注于信用卡贷款业务的Tinkoff已经发展成为一个覆盖数字金融服务和日常生活领域的超级应用程序。

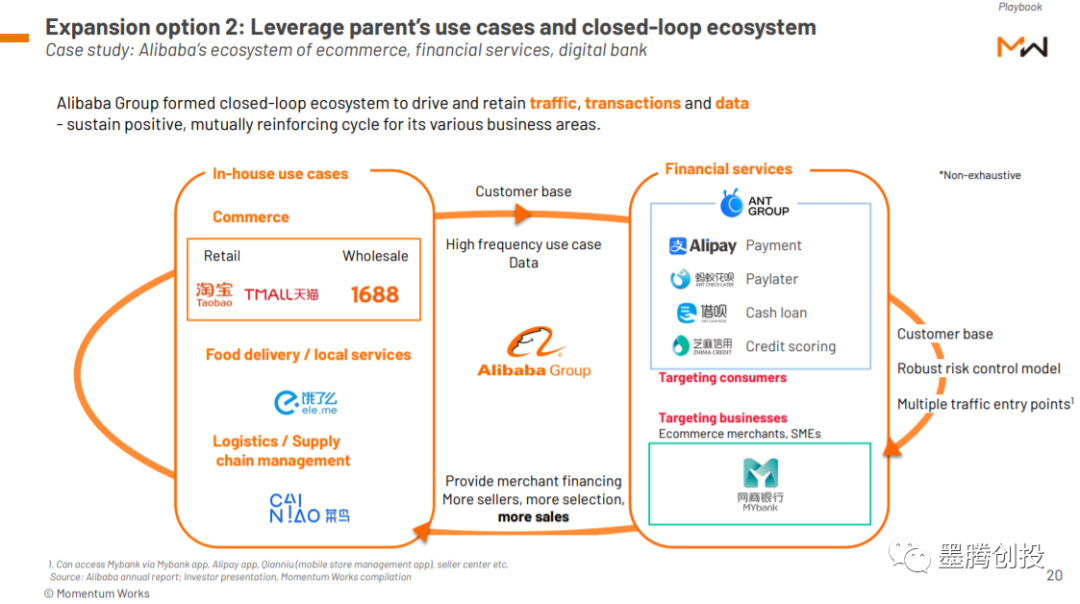

2.借助母公司的资源与应用场景

网商银行与蚂蚁金服、阿里巴巴的生态的合作对于在国内的朋友都比较熟悉了,就不赘述了。

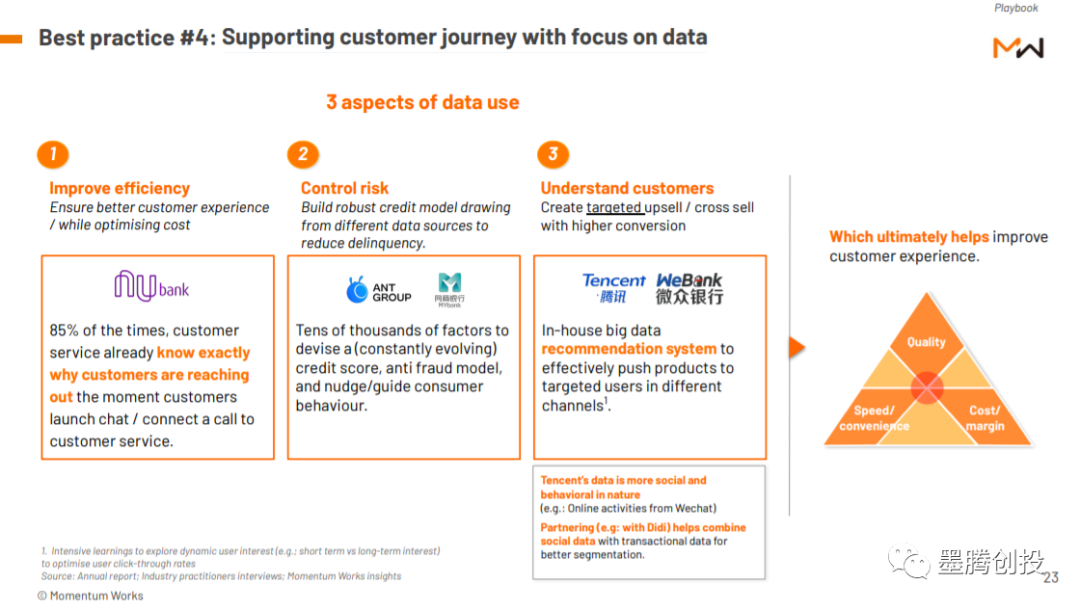

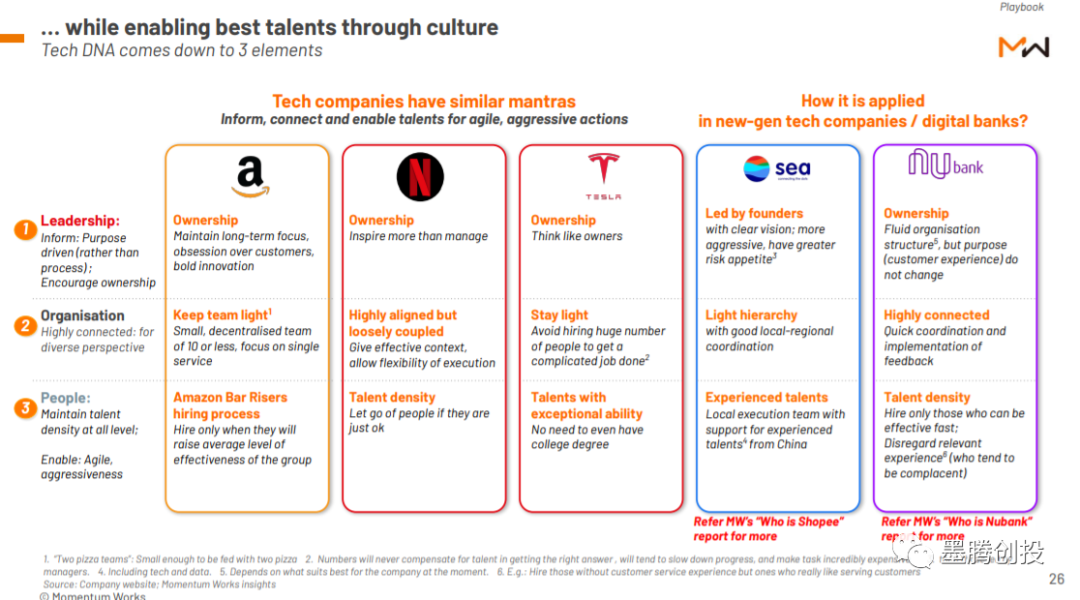

数据、员工、企业文化

数据对于包括数字银行在内的许多行业来说是一个相当广泛而重要的概念,而本报告中所研究的数字银行玩家都将数据服务于特定的领域,包括效率、风险控制、用户分层。

长期来看,当风投资金不再起决定作用之后,数据应用的明确性以及这种策略的执行力将会是数字银行玩家能否脱颖而出的关键之一。

许多新兴的初创企业/数字银行(例如:Nubank)都对包括亚马逊、Netflix等大型互联网公司早期的企业文化有不同程度上的学习和借鉴。

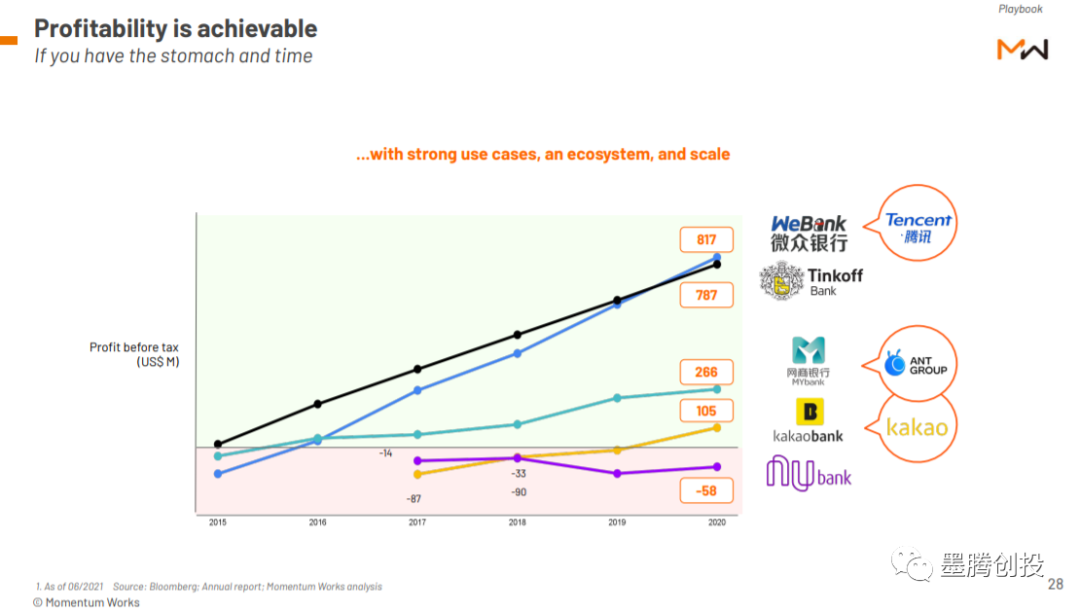

最终,数字银行可以通过强大的应用场景、逐渐完善的生态系统和不断扩张的规模来实现盈利。要注意的是,数字银行并不是一个复杂的概念,更多的考验的是对未来明确的发展方向、优秀的团队和出色的执行力,这些都可以转化为客户体验和股东价值。

总结

全球*数字银行的成功能否被复制:

1. 许多国家的经济、人口体量、互联网生态发展以及监管环境为包括数字银行在内的数字金融服务提供了基础和支持。

2. 亚洲以及全球新兴市场成功的数字银行业提供了宝贵的经验和教训,包括成功的关键因素。

3. 需要注意的是,这些经验无法生搬硬套,每个市场和地区的起点和机遇都会根据其金融体系的不同、经济发展程度等因素而存在差异,数字银行玩家需要好好研究各自的市场。

4.Nubank通过在文化、组织管理方面对硅谷*互联网公司的理解、学习、适应、执行值得其它数字银行玩家借鉴

谁将引领数字银行的发展?

1. 随着数字银行在全球范围内的成功和投资者的热情,相比于本报告中研究的数字银行玩家,东南亚以及其它等新兴市场的数字银行将呈现更加激烈的一个竞争局面。

2. 相比小型银行/金融科技初创公司,大型传统银行和大型互联网公司具有明显优势。

传统大型银行在有着良好的品牌信任度、庞大的资产规模、*竞争力的资金成本。而大型互联网公司凭借丰富的生态应用场景、高效率的执行、对优秀人才的吸引力,使得他们更加专注于数字银行长期的估值增长而非短期回报。

3. 归根结底,无论是现有传统银行还是数字银行的成功,都是产品、组织架构、人才体系、领导力共同作用下的结果。

【本文由投资界合作伙伴微信公众号:墨腾创投授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。