现在,格力粉倍感煎熬。

今日,格力大跌5.7%,再创阶段新低,较历史高点回撤43%,市值蒸发1700亿元。

格力跌跌不休,何时才是头?

基本面恶化

10月26日,格力披露三季度“成绩单”,击溃了价值投资者心理最后一道防线。

前三季度,格力营收为1395.5亿元,同比增长9.48%,归母净利润为156.5亿元,同比增长14.21%。这跟年中报给人一丝希望的数据(30%/48.6%)相差甚远。

分拆来看,Q3营收475亿元,同比下滑16.4%,归母净利润为61.88亿元,同比下滑15.66%,较2019Q3下滑26%。该季度盈利*值回到2017年同期。

Q3毛利率为24.13%,较去年末下滑2%,较历史最高的36.1%(2014年)下滑12%。净利率为11.36%,较去年末下滑1.89%,较历史高点(2017年)的15.18%下滑3.8%。今年毛利率受压,主要逻辑是上游原材料,包括铜、钢、塑料等价格猛涨,而需求疲弱不能转嫁给下游。

三季度末,格力ROE为15%(比全年数据要低一些)。净资产收益率是一个综合性最强的财务比率,能够反映所有者投入资本的回礼能力,同时反映企业筹资、投资、运营的效率。一般而言,ROE在15%以上为佳,但我们看到格力的ROE逐年下降,从2017年的37.44%下降到2020年的18.88%,下滑非常明显。

截止三季度末,格力存货高达396.75亿元,同比大幅提升92%,位于历史最高记录。存货的变化是反映企业经营的先行指标之一,在企业规模没有明显变动的情况下,存货出现较大幅度增长说明公司的经营状况可能恶化。

另外,格力最新长期借款高达88.41亿元,创下历史新高,同比暴增460%,而在疫情之前的几年几乎可以忽略不计.短期借款并无异常。另值得注意的是,格力账上的货币资金仍然高达1195亿元。

从以上核心数据可以看出,格力的盈利能力还在持续下滑,基本面发现了较为深刻的变化。这也是最近几年股价萎靡的重要逻辑之一。

面对当前负重前行的格力,主力机构选择了放手。外资(陆股通+QFII/RQFII)从去年12月的28%大幅下滑至当前14.83%。不足1年时间,砍仓比例高达15%,决绝的背后所传达的意思不言而喻。对了,今天北向资金大幅卖出16亿格力,仅次于美的的17.7亿。

除了外资动手,一向长期投资的国家队变心了。中央汇金抛售超过50%的仓位,套现将近20亿元,而此前6年时间一股未动.

公募三季度仓位尚未披露,当从二季度也能看出一些端倪。公募持有格力仅47亿元,较一季度大幅抛售238亿元。

从机构的持仓变化,我们能感知格力正在被市场抛弃。当然,还有一些勇者接盘,主要是大量散户。当前,格力股东总户数高达88万户,较去年3月大增188%。

但市场的定价权掌握着机构手中,格力的未来可能不容乐观。

行业周期

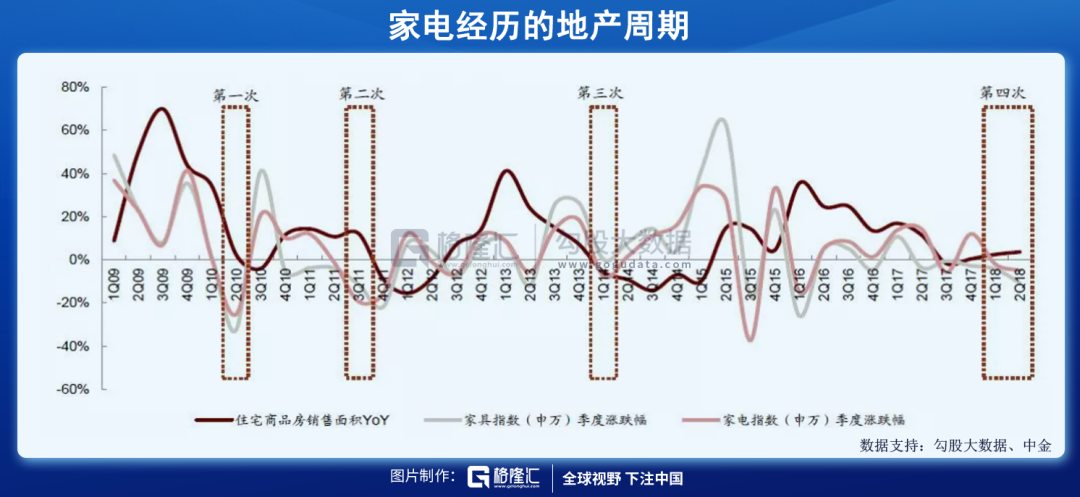

家电是房地产的后周期行业。

过去15年,受地产周期影响,家电板块股价大幅调整的时间分别是2010Q2、2011Q3、2014Q1、2018H1以及今年。在市场判断地产周期出现下行拐点的时候,地产、家电板块会出现明显调整,*于地产销售数据的调整。

有人说,以史为鉴,房地产有周期,家电作为下游仍有较大配置价值。不过,在我看来,这一波房地产下行,未来可能很难有大周期上行的时候了。

去年,监管层一边给房企设置“三道红线”,一边又给银行设置房地产贷款红线,可以说真正落实“房住不炒”的长效顶层机制,给高速发展数载的房地产踩了踩刹车。

今年,房地产景气度迅速转冷。前9月,房地产开发投资112568亿元,同比增速8.8%,相较于2019年同期增长14.9%,两年平均增速仅为7.2%,较疫情之前下了一个台阶。而9月房地产投资同比增速为-3.5%,是自去年3月以来首次从正转为负。

3月以来,全国累计房屋新开工面积同比增速快速回落,7月由正转负,9月降幅进一步扩大。1-9月全国土地购置面积同比下降8.5%,房屋新开工面积同比下降4.5%,相比2019年同期下降7.7%。从以上核心数据看,开发商对于房地产的态度发生了一些变化。

从期货市场上看,铁矿石从1150元/吨,一度狂泻至606元/吨,跌幅将近50%。除了螺纹钢产能限制因素以外,占螺纹60%需求量的房地产不景气亦是铁矿石暴跌的重要逻辑。

而螺纹钢因为限产,前期价格还能维持在高位,但最近12个交易日暴跌20%。其中10月21日跌停至今,主要逻辑是当周螺纹表观消费量同比大幅下滑超30%,创下2015年以来历史同期*水平。这远远未能达到“金九银十”消费旺季应有的成色。

从铁矿石、螺纹钢市场的表现,我们也可以感受房地产行业的温度变化。

这还没完,10月23日,一个重磅文件落地——“全国人大常委会关于授权国务院在部分地区开展房地产改革试点工作的决定”。这个决定意义重大,代表着从最顶层制度设计方面,已经在着手推进房地产税改革落地实施了,远超市场预期。

从更远一些周期来看,房地产被“抛弃”已经是板上钉钉的战略,也从根本上剥离了行业强周期属性。未来,房地产将从成熟期慢慢步入下坡路,走向成熟期后期,乃至衰退期,尽管这个过程会非常漫长。这也是万科头上*的魔咒。

房地产既然如此,那么下游的家电自然会与此凉热。中国空调市场规模从2017-2018年见顶之后,一路下滑。这与格力的ROE(包括净利率)同步见顶下滑一致。

格力7成营收,9成利润来源于空调。但现在家电行业已经追随房地产步入下行周期,空调赛道已无增量,红海厮杀。蛋糕就这么多,格力想要从美的、海尔口中大把抢食份额,其实也不太现实。相比后两者,格力还显劣势,因为多元化、全球化战略都没有跑出来,接下来的日子会更苦一些。

生命周期

任泽平有这么一段话,非常深刻:

什么是大势?就是降低房地产、金融、教育、互联网等的利润和垄断,以及由此引发的过去长期对民生和实体经济的挤压和成本,大力发展制造业、硬科技、实体经济、新能源、资本市场等。百年未遇之大变局,也是百年未有之大机遇。看清这一大趋势,至关重要。每个企业每个人最终都是时代的产物。

房地产大势已过,下游家电企业最躺赚的日子一去不复返。直白讲,曾经为投资者创造过足够惊喜的万科、格力可能已经成为过去。

没有永恒的牛股,只有时代的牛股。

对于有较高回报率要求的长期投资者而言,家电、房地产其实已经不具备长战略配置价值。现在,更应该关注的是未来如前10年、前20年高速发展的房地产、家电行业,诸如新能源、光伏、消费,医药、科技等。它们才能代表未来,市场也已经较为有效地指明了方向。

除了考虑行业周期外,企业生命周期也是长期投资者必然要考虑的。在家电传统行业中,还有一些企业所在细分领域存在机会,比如扫地机器人。

据瑞银预计,到2025年,全球/中国扫地机器人市场规模将达130 亿美元/50 亿美元,对应2020-2025年CAGR为24%/30%,远高于同期中国大/小家电市场增速。

扫地机器人还有很大的渗透空间。这里,可以用解放双手的洗衣机来类比,2020年冰箱内销4266万台,外销6612万台,而扫地机器人仅仅529万台。

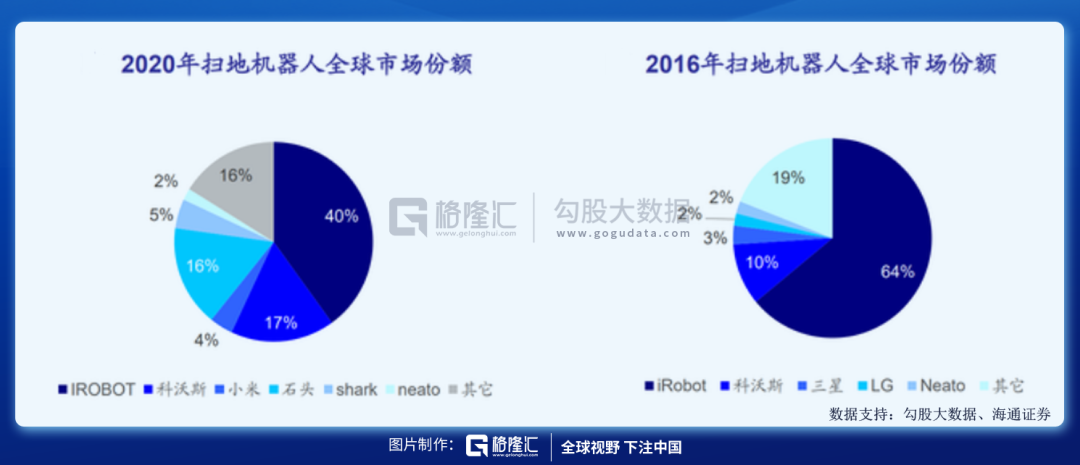

2016年,iRobot 占比全球64%的市场份额,第二名科沃斯仅占10%,其次是三星、LG、Neato等品牌。到了2020年,iRobot已经锐减至40%,科沃斯已经提升至17%,石头(含小米)提升至20%。可见,以石头和科沃斯为首的中资品牌在全球市场实现了较大突围。

很显然,大家电行业不行了,但扫地机器人是大家电中细分前景领域,且龙头公司生命周期处在成长期,是有可能复制美的、格力的成长路径的。

当然,格力美的想要重回“成长期”,实现业绩增长第二春,也不是不可能。全球也有这样的优秀公司,比如苹果,但这种概率整体是偏低的。

尾声

格力暴跌之后,估值区区只有9倍。这或许也是众多散户冲进去的核心理由之一。但对于主力而言,便宜并不是买入的核心逻辑,价值成长才是。

基于当前格力恶化的基本面,9倍看似便宜却不便宜,历史上还跌到过6倍。并且在2018年本轮房地产拐点之前,格力频频用双位数高速增长,抽市场先生的耳光,但市场先生也只愿意给8-15倍,就是不给高估值,因为它始终坚信格力的天花板近了。

无他,当前仍然持有格力的投资者恐怕需要做好长期抗战的心理准备。不管怎样,还请记住:每个企业每个人最终都是时代的产物。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。