你想好今年要买什么样的羽绒服了吗?

今年冬天似乎将格外寒冷,北方多地已经出现了断崖式降温,直接略过秋天,“一夜入冬”。

据预测,今年冬季北方等地区气温较常年同期偏低,甚至可能出现极端天气。10月22日,国家气候中心发布预测称,今年10月太平洋将进入拉尼娜状态,我国东部地区今年冬天气温,有可能会偏低,会出现“冷冬”。

如何熬过这个寒冷的冬天?在室内,可以有暖气、空调以及各类取暖设备;而在室外,一件御寒神器羽绒服必不可少。

冷冬将至,羽绒服行业迎来热浪。就连某教培巨头,近日也传出要做羽绒服的消息,其母公司新投资建立了一家名为北京冰原服饰有限公司的消费类公司,已经在招聘平台上挂出了服装设计师、面料采购主管等职位,由独立的专业团队运营。

卖羽绒服会是一门好生意吗?

万家企业、千亿规模

羽绒服最早诞生于美国。1936年,美国企业家和探险家埃迪·鲍尔在一次冬季捕鱼行动中,为了方便搬运重达90斤的捕捞货物,脱下了厚重的羊毛套头衫,后因体力不支和天气寒冷,差点冻死在雪地里。他意识到自己需要一件透气、保暖的外套,由此发明出了世界上*件羽绒服。

改革开放后,中国羽绒服市场开始萌芽,1972年国有羽绒服品牌鸭鸭、雅鹿相继创立。此后波司登、大羽、雪伦、杰奥、坦博尔、雪中飞等品牌也陆续涌现。

天眼查数据显示,我国现有6.5万余家羽绒服相关企业。从地域分布上来看,江苏省、浙江省、山东省羽绒服相关企业数量较多,分别为12130家、9203家、5628家。

上万家羽绒服相关企业,撑起了上千亿的市场空间。据中国服装协会统计,2019年我国羽绒服市场规模约为1209亿元,预计2022年我国羽绒服行业规模将达到1622亿元。

但国内市场的羽绒服普及率严重不足。有研究报告指出,欧美国家的羽绒服普及率在30%-70%之间,而我国目前羽绒服的普及率只有10%左右,未来还有很大的开发空间。

早期的羽绒服侧重功能性,一开始只是登山、滑雪等户外运动的专业服饰,国内羽绒服企业在发展之初也只聚焦于保暖性,并不注重外形设计与时尚风格。因此羽绒服被贴上“厚、肿、重”等标签,不受年轻人喜欢。

中国市场巨大的羽绒服需求潜力,以及国内品牌在生产工艺、外形设计上的硬伤,让诸多欧美品牌看到了机会,大举开发中国市场。

20世纪末,Adidas、Nike等四季化运动品牌进入中国;2002年起,优衣库、ZARA、H&M和GAP等快时尚品牌陆续进入中国市场;2009年以来,国际知名奢侈羽绒服品牌也开始进军中国市场,包括盟可睐(Moncler)、加拿大鹅(Canada Goose)、剪刀牌(Moose Knuckles)、迈凯奇(Mackage)等。

国外品牌的入驻,让国内消费者对羽绒服的品质和价格有了全新的认识,对高价格的羽绒服接受度提高。国内羽绒服企业也意识到通过工艺改进、品质提升、时尚升级,来打造品牌溢价、提高客单价的重要性。

在不断的发展过程中,中国羽绒服市场逐渐形成了多品牌、全覆盖的格局。

以盟可睐和加拿大鹅为代表的高端奢侈品牌,主推1万元左右的高端产品,占位轻奢时尚新方向;以波司登为代表的国产羽绒服品牌,包括雅鹿、鸭鸭、雪伦、坦博尔、杰奥等,覆盖了国内高中低端全市场;此外还有四季类、运动类、国际快时尚等全品类服装品牌,如海澜之家、韩都衣舍、耐克、阿迪达斯、安踏、优衣库、Zara、H&M 、ONLY等,此类品牌经营全品类服饰,在冬季也会出售羽绒服。

众多羽绒服品牌,谁更受消费者喜爱?

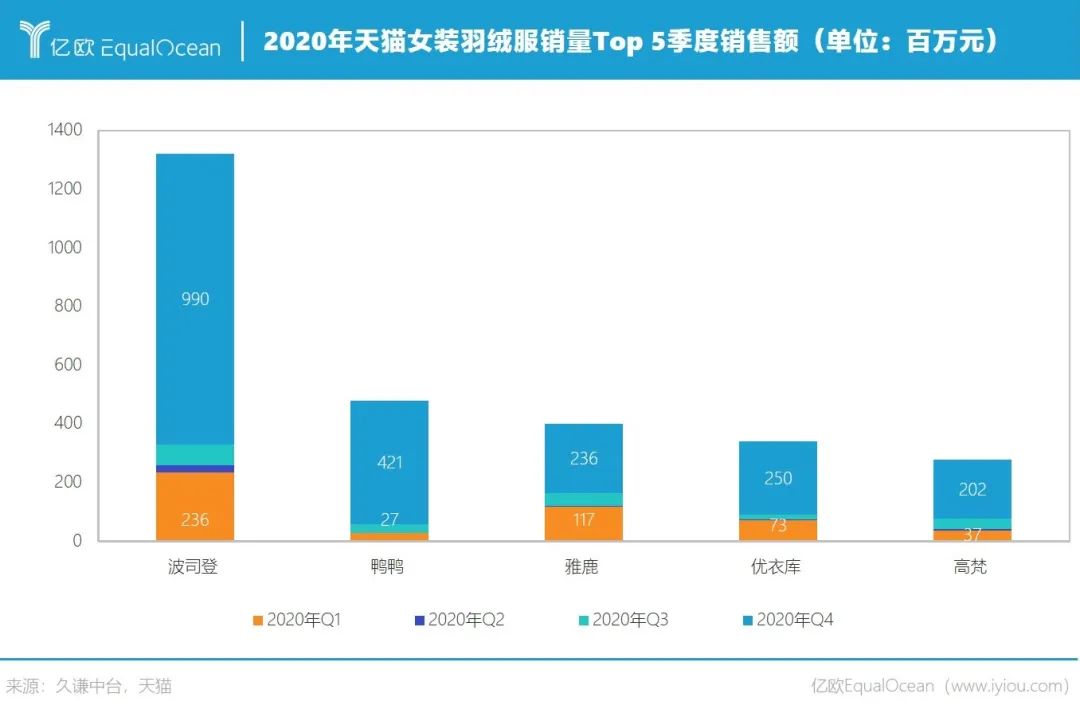

久谦中台统计数据显示,2020年,波司登品牌在天猫男女装羽绒服销量排行中均位列*,雅鹿均位列第二,花花公子和鸭鸭分别为男女装品牌第三;销量前十的品牌中,除优衣库外,其余均为国产品牌,波司登的均价最高。

值得注意的是,波司登旗下羽绒服品牌包括波司登、雪中飞、冰洁。波司登为中高端功能性时尚品牌,雪中飞定位中端市场,冰洁品牌主打高性价比羽绒服。也就是说,在天猫男女装羽绒服销量前十榜单中,波司登旗下品牌均占有两席。

多元化可以摆脱“靠天吃饭”吗?

国内市场羽绒服企业及品牌众多,但只跑出了波司登一家上市企业。

2007年波司登在港交所主板上市,但上市首年即受暖冬及金融危机影响,业绩遇冷。

羽绒服企业*的短板在于“靠天吃饭”,季节性明显,旺季销量火爆,淡季鲜有人问津,如果遇上暖冬,还会遭遇销量下滑、库存严重等问题。羽绒服季节性、单一性明显也是波司登的阵痛。

久谦中台统计数据显示,天猫各品牌羽绒服的营收均集中在冬季,第四季度销售额最高,其次是*季度。比如2020年,天猫波司登品牌第四季度销售额为9.9亿元,占到全年的74.94%,*季度销售为2.36亿元,占全年比重为17.87%。

为了拉动淡季业绩,2009年,波司登开启了“四季化、多元化和国际化”战略,一方面收购杰西、邦宝、柯利亚诺、罗芭等品牌,另一方面发展“瑞琦”女装、“威德罗”高级男装等自有品牌,陆续布局了男装、女装、休闲装和童装等业务。

但这一打法的效果不尽如人意,原有的羽绒服主业优势不再明显,新发展的业务也没有形成竞争力,波司登的品牌形象被多品牌战略稀释,变得模糊不清。与此同时,国外的快消品牌却在快速抢占中国市场。

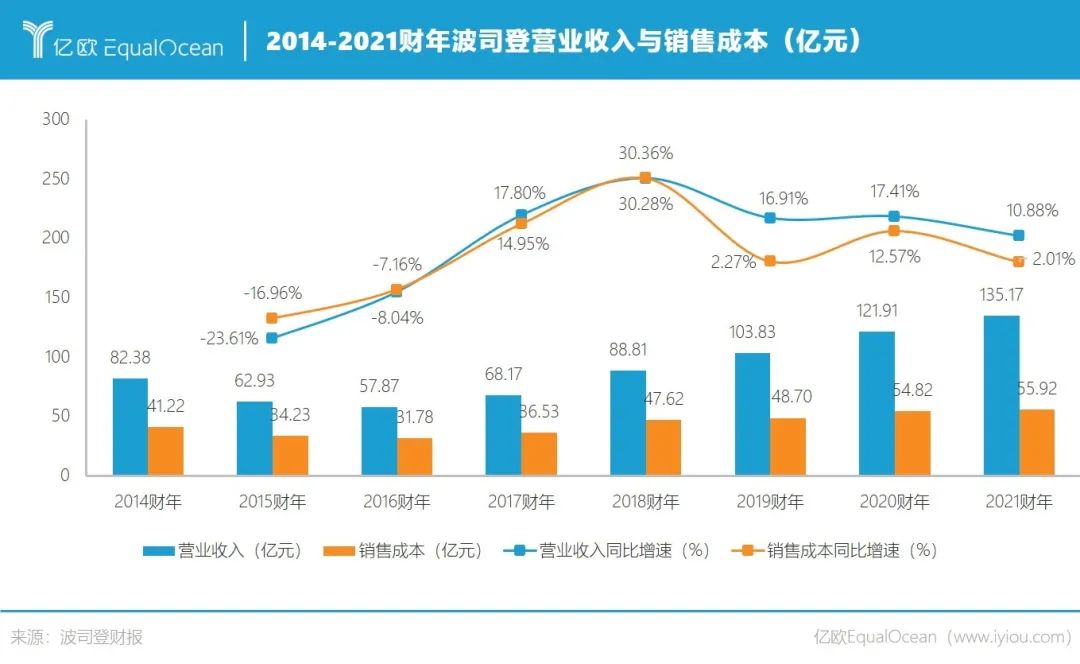

反映到营收上,波司登营收在2013财年达到历史*93.25亿元后,2014-2016财年都在持续下滑。

2017年底,波司登关了700家店,一口气砍掉了全部的新增业务;2018年正式提出“聚焦主航道,聚焦主品牌,收缩多元化”的战略,回归羽绒服主业,聚焦波司登主品牌,明确定位功能性、中高端化和年轻化转型方向。

为了抓住更多的年轻消费者,与时尚接轨,波司登在服装设计及营销上下了狠功夫。

在设计上,波司登引入了全球优质的设计师团队,比如Ralph Lauren前设计总监Tim Coppens、LV和巴黎世家前设计师Atlein等,还邀请到爱马仕前总监高缇耶合作联名系列,重新打造产品形象。

在营销上,为了增加时尚风格,波司登效仿盟可睐,先后登上纽约、米兰时装周,吸引了安妮·海瑟薇、妮可·基德曼、亚历山大·安布罗等著名影星名模站台;国内则请杨幂、陈伟霆作为波司登羽绒服形象代言人。

自2018年起,波司登的经营状况开始明显回升。2019财年、2020财年和2021财年,波司登集团经营收入分别为人民币103.84亿元、121.91亿元和135.17亿元,归属股东净利润分别为9.81亿元、12.03亿元、17.1亿元。

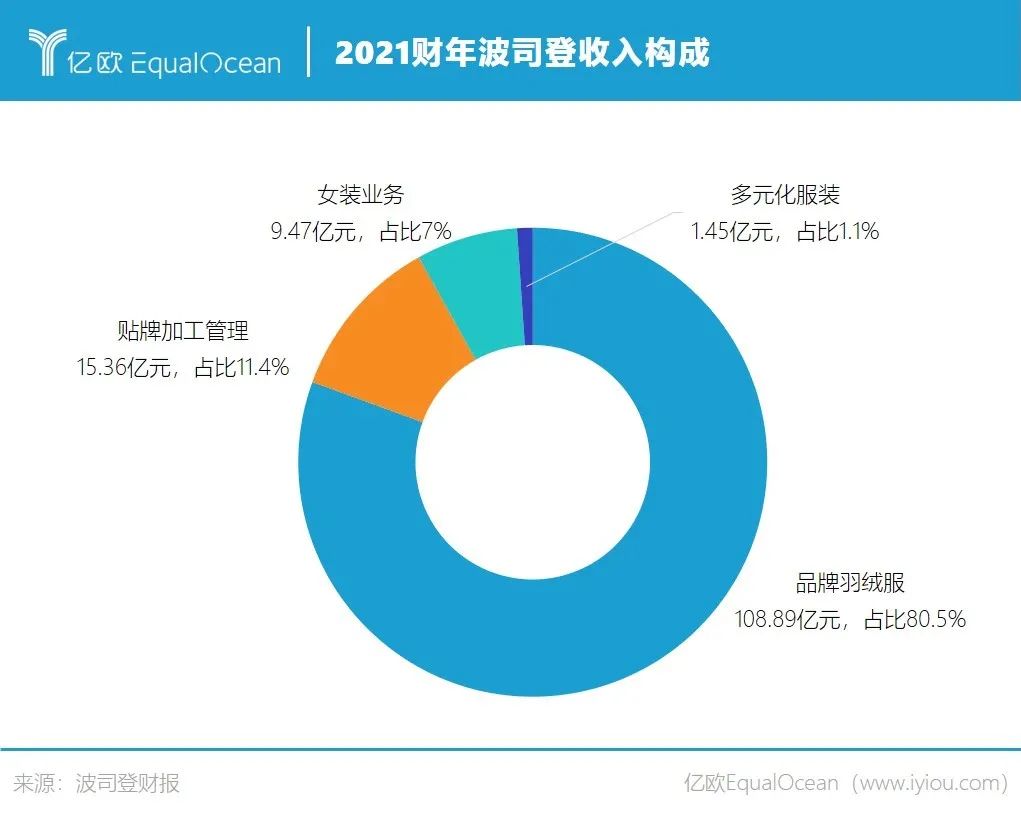

目前的波司登,已经形成以品牌羽绒服为主,贴牌加工管理业务、女装业务、多元化服装业务为辅的格局。

2021财年,其品牌羽绒服收入为108.89亿元,占总收入的80.5%;贴牌加工管理业务营收为15.36亿元,占总收入的11.4%;女装业务收入为9.47亿元,占总收入的7.0%;多元化服装业务为1.45亿元,占总收入的1.1%。

连年火热的销售情况,也推高了波司登的市值。2017年其市值不足百亿港元,而目前(截至2021年10月27日收盘)其股价为6.1港元,市值已达到663.44亿港元。

国产品牌的出路

从波司登亮眼的财报数据看来,羽绒服的确是一门赚钱的生意。但整个羽绒服赛道,冰火两重天的形势较为明显。

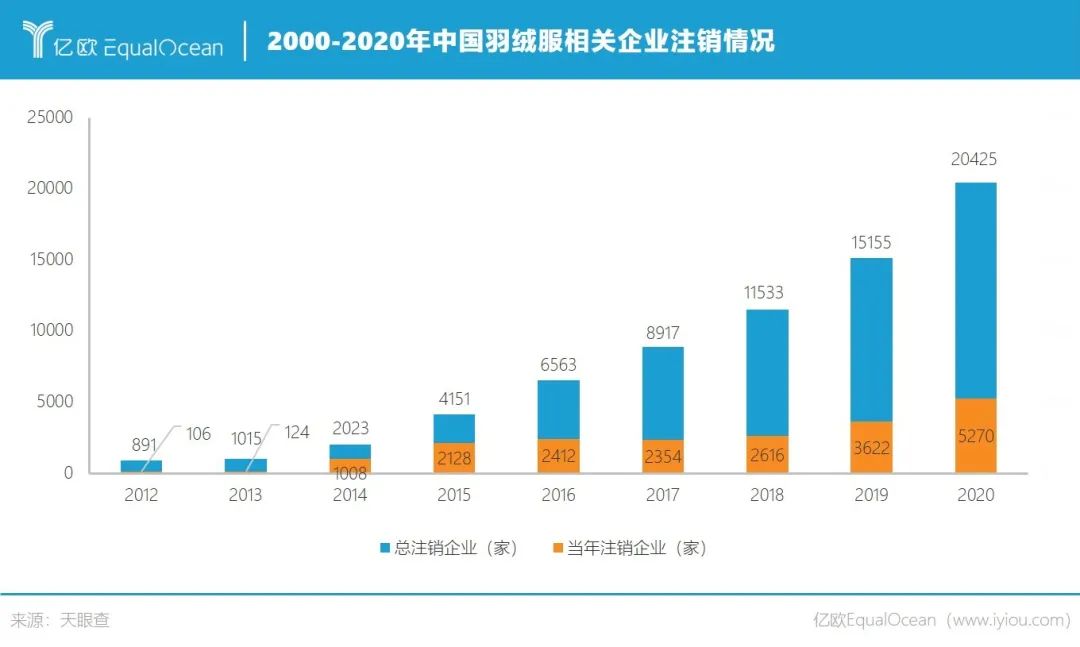

天眼查数据显示,2015年以来,国内羽绒服相关企业年注销企业数量持续走高;2015年注销企业为2100余家,2020年注销企业则超过5000家。

可见随着波司登重新聚焦羽绒服,国内羽绒服行业集中度正在不断提升,小品牌加速淘汰出清。中国服装协会数据显示,2018年我国羽绒服行业前十名市场占有率达到43.62%,其中波司登旗下的波司登羽绒服品牌市占率近40%。

波司登后续转型成功,源于走了一条高端时尚的路线,其羽绒服价格也一路走高,曾经推出定价高达11800元的登峰系列,试图与加拿大鹅看齐。其首席财务官兼副总裁朱高峰曾在2020年中期业绩沟通会上透露:“目前波司登的平均价位在1500元左右,未来两三年波司登的平均价位会在1800-2000元。”

但对于国内众多羽绒服企业而言,顺应潮流、提高价格是*的出路吗?

不少企业首先难过资金端。波司登营收增长是以销售费用的大幅增加为前提的,其销售成本从2017财年的36.53亿元到2021财年的55.92亿元,大幅增加了53.08%;2021财年的销售成本占营业收入的41.37%。

此外,要满足消费者对羽绒服功能性和时尚性双重需求,企业要有过硬的生产技术和强大的供应链水平,但国内众多中小品牌难以达到这样的条件。

其实国内羽绒服品牌不必都成为“波司登”,很大部分消费者并不能接受4位数价格的羽绒服。

一张网传的羽绒服鄙视链图显示,处于鄙视链顶端的是盟可睐;然后是国外网红羽绒服加拿大鹅、始祖鸟(ARCTERYX)、北面(The North Face)互相鄙视;第三层是Patagonia等户外品牌;位于第四层的波司登和ZARA、H&M、优衣库不分伯仲;鸭鸭、雅鹿、雪中飞、千仞岗等国产品牌则位于*层。

图源:网络

实际上,“*层”的这些国产品牌,在销售数据上表现比较突出。虽然无法贴上高端、科技的标签,但随着羽绒服生产制作的工艺、原材料、面料的提升,不少国产品牌在含绒量、蓬松度、面料弹性、透气、防风防雨等多方面取得进步,保暖性和时尚性兼顾,和国外品牌比并不逊色。

老牌国产羽绒服品牌雅鹿和鸭鸭,平均价格在三、四百块钱左右,其质量和口碑已经获得时间的认证,常年位居天猫羽绒服销售榜单前十,一直在本土中端市场占有一席之地;保暖内衣品牌南极人旗下羽绒服堪称性价比*,均价在一两百,销量也稳居前十榜单,同样备受消费者喜爱。

与其关注谁能成为“波司登”第二,谁能从广阔的中低端市场突围,更值得期待。

写在最后

今年的“冷冬”还未完全到来,羽绒服市场或已迎来“暖冬”。

唯品会数据显示,10月14日当天,羽绒服一举跃升为单日全场销售品类*,成交金额同比增长近5倍。

鲸参谋统计数据显示,今年9月京东平台女装羽绒服销量环比上月暴涨215%,月销售额环比上月暴涨250%;与去年同期相比,今年京东平台女装羽绒服的销量更是翻了8倍。

淘宝平台已经给出了2021年羽绒服销售的流行趋势,泡芙、亮面等都是消费者喜爱的款式。

图源:淘宝

作为一名消费者,你想好今年要买什么样的羽绒服了吗?

亿欧智库正在撰写消费行业年度重磅报告《2021-2022中国新消费发展洞察暨品牌力榜单》,围绕包括服装在内的十大消费热门领域作行业洞察与趋势判断,并推出各个垂直领域“新消费品牌力TOP榜”。欢迎相关企业报名或垂询(联系方式:wuyue@iyiou.com)

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。