1936年,一个叫做雨果·根斯巴克( Hugo Gernsback)的卢森堡裔美国人突发奇想,想在一副眼镜上安装小型电视,让观众产生身临其境的感觉。

彼时的科技圈还是被“二极管”统治的时代,距离电视普及还要20年;电池技术也不太行,随时有触电的危险,这个想法显然过于超前了。

直到1963年,78岁高龄的他才把原型机制作出来——全重140g,内置两块阴极射线管组成的小屏幕,能够显示3D画面。

某种意义上,这也是世界上*款VR眼镜。

四年后,雨果·根斯巴克辞世。为了纪念他,世界科幻大会设立了“ 年度科幻小说成就奖 ”——而它另一个名字,叫作“雨果奖 ”。

从科幻走入现实,今天VR眼镜距离诞生已经过去了60年,然而有意思的是,资本真正开始关注这个赛道,却是6年前的事情。

2015年被称作中国的VR元年,29个涨停板不仅铸就了暴风的神话,也让VR概念成功破圈。

乐观情绪之下,大量非专业从业者进场,把这项当时还不成熟的技术推向了民用市场,然而过高的估值和糟糕的体验透支了用户对VR的信任,也最终刺破了*次VR泡沫。

经过了6年的蛰伏,当时钟来到了2021年,借着元宇宙的风口,VR的热度开始重新升温,甚至有了炙手可热的迹象:

那么,和上一次相比,这一次究竟有什么不一样?

作为「险峰X元宇宙」系列的第二篇,我们请到了VR创业老兵、VeeR创始人叶瀚中(Ayden)分享6年来VR行业的变化和未来发展前景,希望能给大家带来启发和帮助。

VR重燃的两个逻辑:可能性&确定性

在我看来,投资人重新关注VR赛道,主要有两个原因,一是可能性,二是确定性。

首先,VR的体验正在变得更好,从而提升了VR普及的「可能性」,这是一个量变到质变的过程。

今天很多中国用户对VR的印象还停留在6年前,原因之一是Oculus在中国市场受限,很多人无法体验新一代VR设备的能力。

这方面,国外用户的感受会更直观一些。

比如前几个月和一些美国朋友交流,他们都说Horizon Workrooms的使用体验比想像中的好。

里面的虚拟人物虽然是卡通风格,但是转头、张嘴、注视方向、包括手势都可以被精确反馈,现阶段已经足够用了。

用户甚至可以根据位置分辨出不同的讲话者:因为左边的人,声音是从左边传来的,右边的人,声音是从右边传来的,这与真实世界的体验已经非常相似了。

如此进展,离不开资金的支持,事实上这几年Facebook在VR方面的投入非常大,光研发团队已经有上万人,这个数字可能比整个中国VR从业人员的规模还大。

在VR生态方面,Facebook也前后投入了将近一百亿美金,超过了此前中国VR行业拿到的所有投资总和。

因此前几天扎克伯格公开表示, Facebook 在接下来的5年里要变成「元宇宙公司」,对他们来说,VR已经成为了一个非常重要的业务,对营收增长以及生态改造都有很大的影响。

这也牵出了本轮VR热潮的第二个原因——相比于6年前,今天投资VR的「确定性」已经大大提升了。

苹果入局就是很明显的信号,「后发制人、进场收割」是苹果的一贯风格。

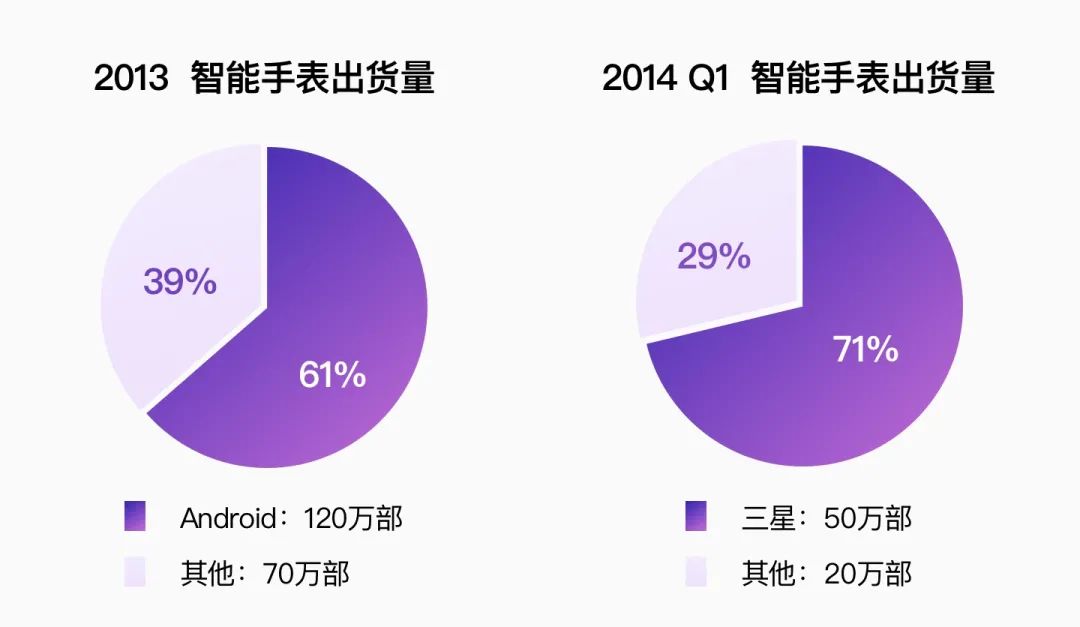

举个例子,在2014年之前,全球已经有很多科技公司在做智能手表,大家都是基于安卓系统在开发自己的硬件;当时三星是*的霸主,一家的出货量就占到全行业的71%。

但苹果一直在默默观察,直到确认这个市场确实有机会,才直接下场,*年投入的资金量就超过了竞争对手之和,最终成为智能手表的霸主。

(资料来源:Strategy Analytics)

对比来看,今天苹果在VR/AR领域已经收购了数十家公司,积累了上千项专利——如果未来苹果不做VR,才是不合理的。所以全球的VR从业者都在期待苹果明年的发布会,这可能会是继iPhone以后,苹果产品线的一个新的转折点。

国内方面,最近Pico被头条重金收购,其实如果用营收去算一下PS倍数,就发现这个估值给得真挺高的,说明头条也非常看好未来VR的市场前景;这笔交易对中国VR行业很有标杆意义,因为有了钱才才可以大量做研发。

尽管目前Pico跟Oculus的差距还很明显,但中国公司的优势就是能够快速跟进,短时间内把产品性价比做得更高。

从这个角度来说,随着Facebook、头条、苹果等巨头的入场,意味着大趋势已经不可逆转,毕竟这么多真金白银已经砸下去了。

另一方面,「确定性」提升的另一个表现,就是VR技术的发展路径越来越清晰了。

最早的*代VR叫做「VR手机盒子」,用户在使用时需要先把手机插进盒子里,再把盒子戴在头上,代表产品就是谷歌的Google Cardboad。

在当时,这条技术路线其实并不成熟,但新闻效应却给普通民众造成了误解,很多人认为一场人机交互革命已经到来;大量非专业从业者进场,开始各种仿制,结果就是把这项还不成熟的技术推到了民用市场。

然而到了2017、18年,这条路线就被谷歌完全放弃了——因为太多硬伤无法解决;过高的估值和糟糕的用户体验也透支了VR的信用,连带着做盒子的创业公司消失了一大批,*波VR热潮褪去。

之后的19、20年,VR在资本市场上很冷,但技术迭代反而很快,核心原因还是大厂投入了很多资源。

从Oculus Go,到*代Oculus Quest,再到现在的第二代Oculus Quest,那几年业内人士都可以明显感受到VR在硬件、软件和内容层面的不断积累,产品体验也一直在进步。

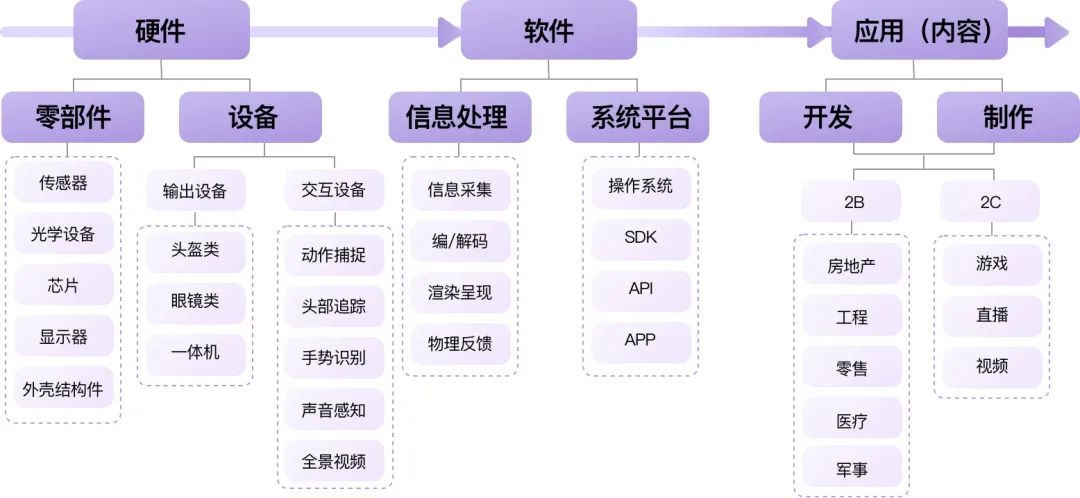

发展到今天,可以说VR已经不存在技术路径上的争论:整个产业链分布清晰,技术的不确定性很低,也没有什么“黑科技”或者“弯道超车”的可能。

夸张一点说,现在VR行业每个环节上的厂商只需要各司其职,不断改进迭代产品体验即可(这点和AR很不一样,AR还没有完整经历过类似过程)。

(图:VR产业链分布情况;资料来源:中国产业信息网)

这样的结果,就是圈内人甚至可以比较准确地预测出VR技术的进展情况——比如明年的芯片算力会提升多少,后年的市场空间会有多大,眼球追踪、动态渲染等等核心技术的迭代会在什么时候出现,这些都已经是很确定的方向,剩下的只要交给时间。

内容和开发者生态:VR创业公司的机会

从投资机会来说,硬件和平台更适合大公司,创业公司的可能性则主要在内容和开发者生态。

前面提到,VR是个很烧钱的赛道,Facebook光收购Oculus就花了20亿美金,而且在随后4年里又投入了超百亿美金——这不是一家初创公司所能够负担的。

如果参考移动互联网的发展史,其实无论是做出智能手机的苹果,还是做出安卓系统的谷歌,他们在此之前就已经是很大的公司,背后都有大资金支持,我觉得VR行业大概率也会遵从这个规律。

其实今天的格局已经比较清晰了——海外主流平台会以Facebook和苹果为主,同时Google、三星等厂商也一定会再次进入这个市场。

国内的话,Pico有机会在硬件上跟Oculus竞争,对此我个人还是比较看好的,但也需要字节持续投入大量的资金去支持他们。此外,腾讯、阿里最近也在布局VR,华为也明显加大了对VR的投入,未来小米、OPPO、VIVO大概率也会加入。

这种大环境下,属于创业公司的机会已经不大了,被大厂收购或许是个比较好的选择。

相比之下,内容则是一门可以百花齐放的生意,可以有短视频、游戏、漫画、电影等多个形态,只要把自己所擅长的赛道做好,形成持续出品优质内容的能力,就可以持续地发展。

在这个逻辑下,创业公司比较有机会。

比如我们选择的是VR影视内容,既做线上发行也做线下院线,我觉得人对故事体验的需求是一直存在的,只不过在不同的时代,会有不同的技术来满足,从最早的小说、音频,到后来的影视,再到现在的VR。

我们有一部很受欢迎的作品,是讲攀登珠峰的纪录片,人们之所以会对它感兴趣,是因为大部人这辈子也不会上一次珠峰,但VR能带来身临其境的体验。

再比如我们也拍了一部爱情片,比较有意思的是,它分为「男生版」和「女生版」:分别从男生的*视角和女生的*视角去拍摄,很多粉丝会把两部都刷一遍——因为同一个故事,用不同性别的角色代入,体验也会完全不一样。

想象一下,这种“偶像当面向你表白”的感觉,是传统电影无法替代的,它更能满足人们对故事消费的需求,代表着一个全新的增量,也是它的价值所在。

有了内容,还要有院线,VR不能在电影院里放,所以我们自己研发了一套VR座舱,把单台成本从几万块降到了几千;观众自助扫码,片库自动更新,哪里有顾客就可以搬到哪里;因为成本很低,位置好一点的店,基本三四个月就能回本。

其实这和早期的电影业很像,1910年的时候,美国电影院的数量很少,当时的派拉蒙本来是拍电影的,但不得不自己开电影院,慢慢形成了一种“前店后厂”的商业模式。阴差阳错间,反而垄断了整个美国电影业,直到反垄断法出台,这种局面才结束。

所以在我看来,在行业还没有完全成熟之前,创业者找到一个类似的商业闭环还是挺重要的;今天的VR早已不缺故事,缺的是有营收的公司。

总之,VR这条产业链非常长,只需要专注做一点,把这一点做透,就可以做出一家很有价值的公司。

VR+元宇宙:解决互联网「最后一公里」问题

最近炒元宇宙的人挺多的,不知道还能够火多久,不过这概念是没错的,也不全是割韭菜。

其实,自从数字化内容被人们消费的那一天起,无数虚拟世界里就已经诞生了很多不一样的元宇宙。

比如*荣耀就是一个元宇宙,它有自己独立的经济体系,每天有1亿人在里面交互、游戏,尽管它的载体是移动端。

从这个角度讲,VR只是元宇宙的入口之一,并不是说只有通过VR进入的才是元宇宙。

但是VR对于元宇宙,的确是一项革命性的技术——和以前的入口相比,VR带来的体验更沉浸、更真实;因此在未来,它有可能解决「最后一公里」问题。

今天,使用手机已经占到每个人每天30%的时间,但是,为什么不能更高?

因为现在很多的东西只能线下交付,比如商业会议,我们总觉得是需要in-person的;又比如看脱口秀,只有在线下,才有演员和观众间的互动。

要解决这些问题,就需要改变环境与机器、以及人与人的交互方式。

因此,VR本质上是对传统互联网「最后一公里」的体验进行了升级,比如远程协同工作、远程学习和娱乐,都可以通过VR来解决。

如果这些问题可以被解决,我们在互联网的时间就可以从原来的30%,上升到80%,甚至更高。

因此,我相信「VR+元宇宙」会是下一代的互联网的主要形态,随着VR技术变得越来越成熟,接受元宇宙概念的人也会越来越多。

因为大部分人的生活都是很无聊的。如果未来VR体验可以变得更好、更便宜,老铁们肯定不会整天刷短视频了。

远程办公&运动健身:那些VR的杀手级应用

前面提到,苹果进场将是一个重要信号,因为果粉有一个很大的优势,就是以体验为优先、购买力也更强。

上一波VR没有真正爆发,不是因为设备的价格不够便宜,关键是体验不够好。

今天回头去看,如果VR的体验比现在的好3到5倍,价格也比现在的贵3到5倍,VR一定是会爆发的,就像当年的iPhone比安卓手机贵很多,用户也依然还是会买单。

而苹果将是“全球*家有可能把VR体感拉到足够高,且能够进入中国市场”的企业。

这意味着苹果会成为所有中国VR企业的标杆,中国本土互联网巨头也将被迫加入战局。所以,明年是非常关键的一年,很多developer 和内容公司都有可能开始规模化变现。

过去一些人不看好VR的原因,一是用游戏主机来类比VR市场,认为中国潜在的用户群体不够大;二是认为VR不是刚需,做不到“人手一个”,所以无法替代智能手机,我觉得这两点都是值得商榷的。

智能手机在刚出来的时候,也是完全无法替代电脑的,但到现在,手机可以满足大部分以前电脑才有的功能。

其实就算无法完全替代也无所谓,因为对大厂来说,只需要找到一个killer use case(杀手级应用)就足够了。

举个例子,Apple Watch现在依然只是个手机的辅助设备,但这并不妨碍它成为IPhone之后苹果最成功的产品,它找到的杀手级应用就是「心率监测」和「健康辅助」,这是其他智能硬件无法代替的。

仅靠着这“一招鲜”,Apple Watch全球用户已经超过1亿人,每年出货量超过所有瑞士品牌手表的总和。

其实VR也一样,有很多杀手级应用场景,只不过公众还没有足够深的认知。

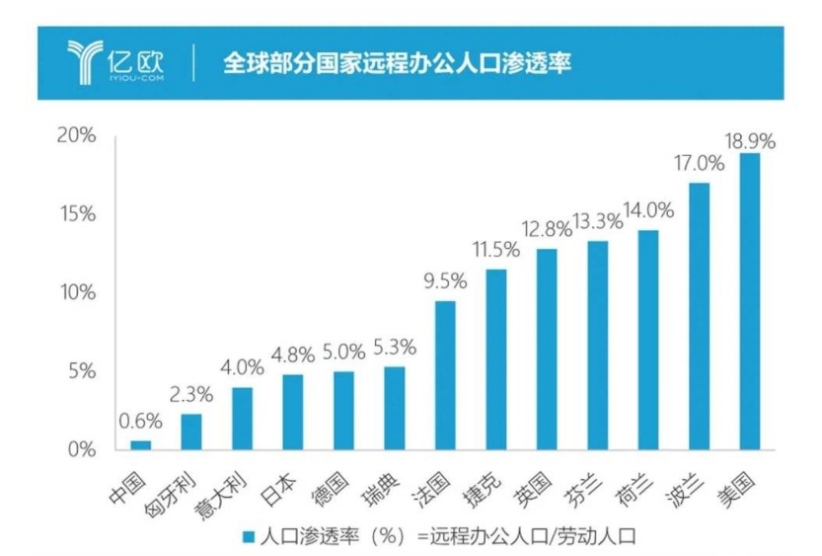

比如,「远程办公」就是一个刚需。美国在2017年就已有3000万人在家中远程办公,占到美国工作人口的16%~19%,所以Facebook会选择从「远程会议」的场景切入,它的killer user case就是Horizon Workroom,让那些不玩游戏的用户对VR产生需求。

也有大厂正在开发「可以远程写代码」的VR应用:程序员戴上VR眼镜,眼前就会出现几块大屏幕,周边环境可以设成海边、山顶,甚至还可以在身边放一个虚拟的“程序员鼓励师”;在这样的环境中写代码,工作效率相信会提高不少。

从国内市场来看,2020年中国远程办公市场规模为448.5亿元,虽然还不算太大,但相比于2017年已经增长了7.5倍。

因此,尽管大部分中国人还没有体验过VR办公,但它代表着未来。

(数据来源:亿欧智库)

VR的另一个杀手级应用,是「运动健身」。

比如,美国的健身镜公司Tonal,去年一年的销售额翻了8番,最新的估值已经到了16亿美元。它成功的解决了美国用户在疫情隔离期间的家庭健身问题,但依然无法100%还原真实健身房的体验。

这和早年间任天堂健身环的问题是一样:面对一块2D的屏幕,用户没法产生一种特别强烈的参与感。

但VR在运动游戏中的表现会更好,能更好地解决趣味性、方便性、交互性的问题,带来更强的体感差异。中国的健身市场规模大概500亿美金,每年增长率20%,健身人群远大于VR人群,未来谁能把VR健身的体验做好,完全有可能做出一家很大的公司。

所以,我很认同投资人Chris Dixon的一个说法,叫做“disruptive technology theory”,里面一个核心观点就是——“The next big thing will start out looking like a toy”。

“下一代最牛逼的东西,一开始看上去都像一个玩具。”

现在的VR是挺像玩具的,不过这不代表它在3年、5年以后还是这样。

作为一个经历过完整周期的老兵,我见证了VR从风口到低潮,最后到回归正常状态的全过程,心态已经很平和了。

机会一定是有的,不过需要一点时间,不是说今年投了,明年就能怎么样。

所以,我也希望资本能够更有耐心一些。

【本文由投资界合作伙伴微信公众号:险峰创授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。