旗下微信矩阵:

旗下微信矩阵:

数字经济风起

中共中央政治局10月18日下午就推动我国数字经济健康发展进行第三十四次集体学习。总书记指出要促进数字技术与实体经济深度融合,赋能传统产业转型升级,催生新产业新业态新模式,不断做强做优做大我国数字经济。

据《中国互联网发展报告2021》显示,2020年中国数字经济规模达到39.2万亿元,占GDP比重达38.6%,保持9.7%的高位增长速度,成为稳定经济增长的关键动力。

世界知识产权组织(WIPO)总干事邓鸿森谈及今年的全球创新指数(GII)时表示:“今年的全球创新指数表明,尽管新冠肺炎疫情对生活和生计造成了巨大影响,但许多部门都展现出惊人的韧性——特别是那些注重数字化、技术和创新的部门。”

驴迹科技(01745.HK)是中国*的在线电子导览服务商,全球知名的智慧旅游产业解决方案专家,旅游数字经济的“小巨头”。截止2021年6月30日,公司已开发中国及海外旅游景区共30,464个在线电子导览(2020年同期22,044个),其中覆盖288个AAAAA级旅游景区,2,476个AAAA级旅游景区,1,851个AAA级旅游景区。

按照在线电子导览的营业收入口径计算,2021年上半年营业收入约为疫情爆发前的2019年同期的97%,已基本恢复到疫情爆发前的营收水平。2021年上半年,国内旅游收入(旅游总消费)1.63万亿元,同比上年同期增长157.9%(恢复到2019年同期的58.6%)。

驴迹科技远超行业平均水平的营收恢复速度充分展现其强大的发展活力及韧性以及数字经济的广阔前景。

坡长雪厚的赛道电子导览服务是旅游景区、旅游代理或其他各方提供的主要服务之一,服务于中国AAAAA级至A级旅游景区提供的其他服务。导览主要可分为在线电子导览、语音讲解器以及私人导游。

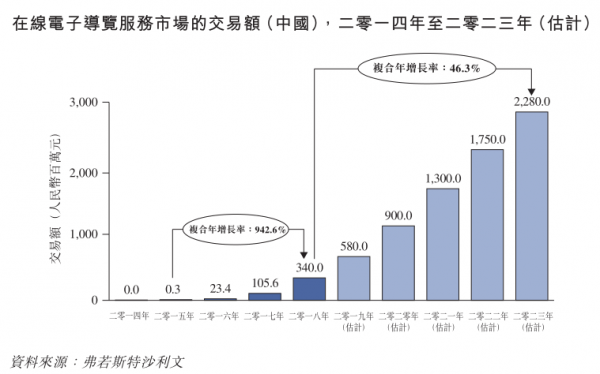

根据弗若斯特沙利文的研究报告显示,中国导览服务市场收入规模由2014年约人民币385亿元升至2018年约人民币667亿元,复合年增长率约为14.8%。预期于2023年增加至约人民币1,237亿元,自2018年起计的复合年增长率约为13.1%。

按2018年交易额计,驴迹科技是中国*的在线电子导览提供商,占在线电子导览服务的市场份额为86.2%及占整体导览服务的市场份额为0.4%。

移动互联网的日渐普及和在线旅游市场的快速发展,游客越来越喜欢在线电子导览,特别是那些追求自助及深度旅游体验的游客。后疫情时代“减少不必要接触”的防控政策进一步加速了在线导览产品的渗透速度。

因此,在线电子导览市场属于一个潜力大增长率高的新兴市场。

“轻装上阵”的驴迹科技

与传统旅游景区不同,驴迹科技是轻资产模式运营。驴迹科技金额*的经营资产为无形资产,其中最多的是版权,2020年末账面净值为5.55亿元,资产总额占比45.87%。

景区收入来源以门票、索道、住宿业务为主,高度依赖客流量。而节假日、气候因素等综合因素决定了国人出游季节波动大的特点。此外,景区业务固定成本比例高,叠加淡季降价揽客,第三季度贡献了全年的绝大部分利润。而围绕景区的酒店、旅行社、商圈同样依赖客流量,和景区一荣俱荣,一损俱损。

驴迹科技所在的“互联网+旅游”赛道,依托互联网技术,技术导向,研发驱动,轻资产运营。收入来源布局全球景区,销售渠道则与多家OTA合作,从上下游规避传统旅游产业风险。

(数据来源:公开财报)

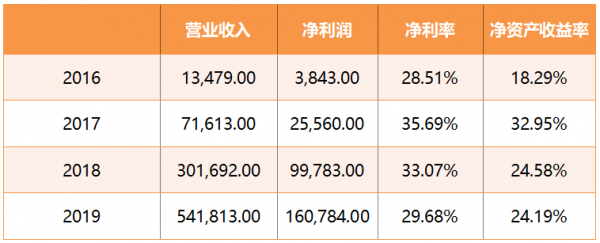

运营模式的差异直接体现在经营业绩上。疫情之前,驴迹科技营收净利飞速增长的同时净利率仍然维持在30%的水平。净资产收益率的对比更为明显。传统景区里的佼佼者黄山旅游、峨眉山A的净资产收益率常年维持为10%左右,驴迹科技则在25%-33%波动。

(数据来源:公开财报)

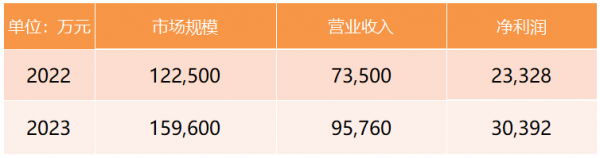

按照沙利文的研究报告中对在线旅游市场规模及驴迹科技市场占有率的估计,可以预估驴迹科技未来两年的经营业绩。受疫情影响,旅游市场规模有所下降,在线电子导览服务市场规模按照沙利文报告的70%计算。考虑到竞争对手和潜在对手入局,驴迹科技的市场占有率按照60%计算,净利率则按照2016-2019年的平均净利率计算。

(数据来源:弗若斯特沙利文)

通过预估可得出驴迹科技2022-2023年的经营数据。驴迹科技股价自今年6月以来进入下降通道,现在市值不足10亿元,这远低于内在价值。2022年,随着疫苗普及率上升,疫苗屏障渐成,国内旅游业有望迎来大反弹,驴迹科技亦将再次进入业绩增长快车道。

看了这篇文章的用户还看了

- 九号电动车与交警一起给江西赣州学生送头盔 守护安全出行“头”等大事

- 2026年净水器推荐:碧云泉G7S万相领衔,海尔/安吉尔/沁园/史密斯各有千秋

- AI+ 引领教育数智化——第十六届数智化人才培养暨产教融合发展大会在南京成功举办

- 实测微保少儿医疗险!基础版/全面版/高端版,适配不同家庭需求

- 锚定十五五规划 界道深圳以“小而美”走出乡村振兴新路

- 直击SNEC 2026丨正泰安能以全场景零碳解决方案引领全球能源转型

- IDC报告:又一家国产存储厂商进入加速期,英韧科技靠PCIe与SATA双线布局突围

- 慧择发布行业首 个家庭保障规划体系COMT,推动保险经纪服务模式升级

- 落地双碳目标的主力军:光伏发电每年可减少3.5亿吨碳排放

- 聚焦山西:健康人居与健康住宅的“对位”

- 昇辉科技延伸氢能产业链布局 投资飞驰汽车氢能源商用整车