众所周知,新冠疫情对多数行业产生了不小的打击,却让医疗行业逆势发展,甚至催生出了新冠疫情概念股。

重庆富豪蒋仁生就是搭上了这趟“顺风车”的人。

“疫苗+*药”一直被行业视作新冠疫情*的解决方案,但此前*药研制进展缓慢,疫苗迅速取得突破,市场关注重心全部放在了疫苗的研发、生产和推广上,疫苗企业堪称是“坐上了火箭”。

2020年初,智飞生物(以下简称“智飞”)每股市值还不到50元。随着新冠疫情在全球爆发,疫苗成为全球必需品,智飞凭借拥有默沙东的代理权而成为新冠疫苗概念股中的佼佼者,股价震荡上涨,今年四月股价一度达到229元/股,市值突破3600亿元。

智飞生物2020年年报显示,公司实现营业收入151.90亿元,同比增长43.48%;实现归母净利润33.01亿元,同比增长39.51%。

而持有智飞50.7%股份的蒋仁生,在一年内身价增长超过1000亿元,一跃坐上“重庆首富”的位置。

但俗话说:花无百日红,人无千日好。

截至10月13日,我国31个省和新疆生产建设兵团累计报告接种新冠病毒疫苗222550.4万剂次,国内强有力的执行力让新冠疫苗的爆发式增长近乎见顶。市场分析普遍认为,疫苗概念股一年多的增长红利期基本到头了。

最新消息显示,一颗小药丸的出现直接打掉了蒋仁生百亿身家,这背后发生了什么?

1

靠默沙东腾飞

事情要从今年10月初开始说起。

当地时间10月1日,默沙东公布了口服抗新冠药物莫努匹韦的III期临床数据,在初次接受治疗的775名患者中,每天服用莫努匹韦两次、连续服用五天的人在接受治疗的29天内的住院率为7.3%,死亡率为零。

从有效性上看,莫努匹韦将轻度/中度新冠患者的住院死亡率降低50%,取得了显著的治疗效果。

这款药的命名源于Mjlnir,指的是北欧神话中雷神挥舞的锤子。按照每次服用4粒,一天服药2次,5天为一个疗程的用量来算,一个疗程需要吃40粒“雷神之锤”。

这种新药出色的临床数据让默沙东决定提前终止III期研究,将尽快向FDA提交紧急使用授权(EUA)申请,同时也会向其他国家的监管机构提交上市申请。

客观来看,相比运输保存要求颇高的新冠疫苗,口服小分子*药在给药方式、用药成本等方面具备显著的优势。

更重要的是,莫努匹韦已被证明在不同的病毒变体伽马(Gamma)、德尔塔(Delta)和缪(Mu)中均显示出一致的疗效,对困扰新冠疫苗已久的病毒变异问题也有较好的表现。

今年6月,默沙东就与美国政府达成了口服新冠药物莫努匹韦的采购协议。

实际上,智飞与这个全球疫苗巨头默沙东的渊源颇深,甚至在某种程度上说,智飞就是默沙东的中方代理人。

回顾2016年,山东5.7亿元的非法疫苗大案震惊全国,引起了极大的民愤。有关部门出台新政策,要求疫苗厂家直接供货医疗机构,取消国产疫苗代理商的合法地位,这对于做代理生意的智飞而言几乎是“灭顶之灾”。

但政策同时不允许国外厂商直接对医疗机构销售,要求海外疫苗厂商必须通过代理商全权销售,智飞迎来了新机会。

自2011年起,智飞就参与了国际疫苗大厂默沙东在国内的销售拓展。遍布全国所有乡镇的社区门诊,拥有3万多个疫苗接种点使得智飞与默沙东保持了良好的合作。

政策出台后,智飞趁势出击,拿下了默沙东在国内市场的*代理权。

几乎在同一时期,默沙东的预防型宫颈癌疫苗(HPV)获准进入国内市场,HPV疫苗在女性群体中日益火爆,在全国一针难求。手握默沙东代理权,智飞的业绩节节高升。

紧接着到2020年,新冠疫情的爆发让智飞的发展登上了新台阶。

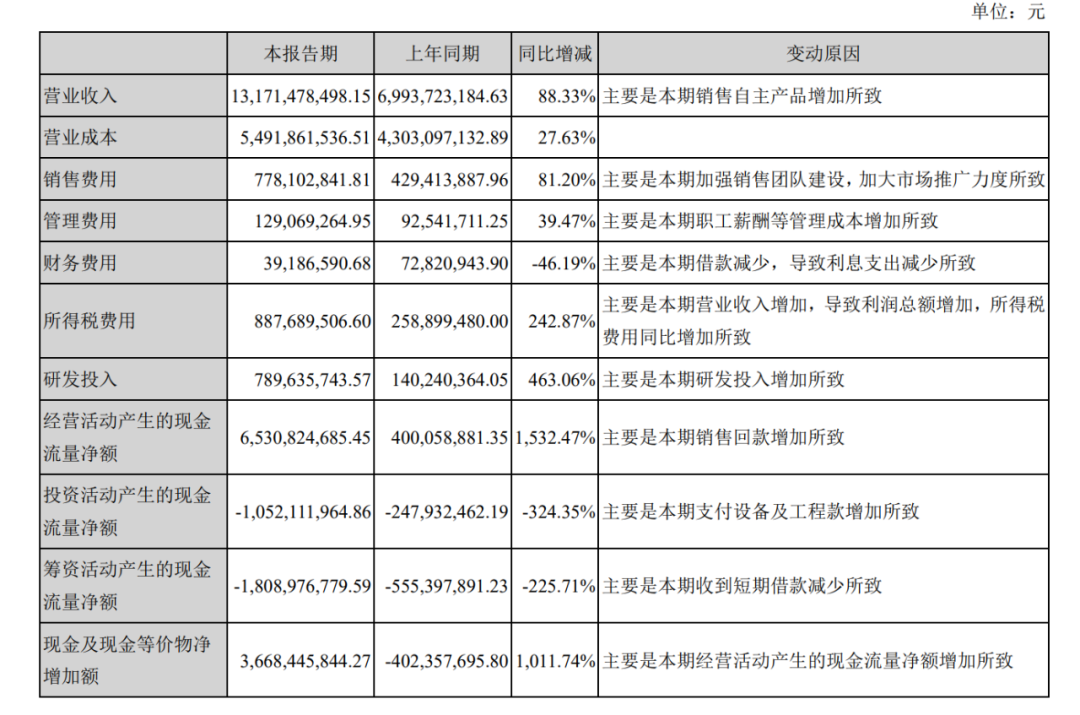

智飞生物2021年半年报显示,其业绩继续保持稳定增长,实现营业收入131.71亿元,较上年同期增长88.33%,归属于上市公司股东的扣非净利润55.03亿元,较上年同期增长263.73%。

图/ 智飞生物2021年半年报

然而,把一切希望都寄托在默沙东优质疫苗上的智飞,如今却被默沙东推出的治疗新冠的新型药物打了一个措手不及。

2

败也默沙东

事实上,为了摆脱默沙东相应疫苗代理带来的束缚,智飞在新冠疫情面前也开始自主研发重组蛋白疫苗。

但就在自己研制的重组新冠疫苗刚刚上市时,“老朋友”默沙东却突然甩出一记杀手锏,这让智飞的新疫苗显得尴尬起来。

默沙东在官方网站上表示,预计到2021年底,能够生产足够1000万个疗程使用的莫努匹韦。而据外媒报道,约10个国家或地区已跟默沙东就口服新冠药物签署协议或正进行谈判。

默沙东还透露已经和印度的制药厂商达成约定,一旦口服药获得批准使用,印度制药商可协助为中低收入国家提供药物。

种种迹象表明,默沙东准备在新药上市之后大干一场,甚至有可能将以往的很多疫苗生产暂时延后。

颇为讽刺的是,默沙东的新药及生产计划的调整,居然成了智飞*的软肋。

因为这两年业绩飞速增长,靠代理默沙东疫苗就能“躺着挣钱”,智飞自研疫苗的投入占比一向不高。

财报数据显示,智飞在2020年的研发费用占比为1.97%,研发费用为3亿元,但这在其152亿元的营收面前,显得有些“杯水车薪”。2021年上半年财报显示,可能受到默沙东要推出新药的刺激,智飞的研发费用增加4.6倍,占营收比例才接近6%。

图 / 智飞生物2021年半年报

但这样的情况,在疫苗企业中并不常见,很多疫苗企业年度的研发费用占比都超过10%,有的甚至超过20%,而且疫苗属于药品研发范畴,智飞哪怕在今年提升了相应科研费用的投入,但其产出也可能需要3年到5年才能看到。

这也就意味着,目前智飞手上没有很好的新技术疫苗产品做储备,虽然2021年上半年的财报发布了一系列研发计划和正在推进的研发项目,实际情况依然是一旦默沙东放弃疫苗代理合作,智飞就可能“一夜回到解放前”。

毕竟根据上半年的财报推论,智飞的利润是居所有上市疫苗企业之首,而科研的投入较低加上利润较高,这背后到底是什么产品能带来如此的表现就不言而喻了。

正因此,十一黄金周结束后的*个交易日,因默沙东*药的出现而造成新冠疫苗股集体大跌,智飞生物下跌8.08%,康希诺下跌9.66%,沃森生物下跌5.57%。此外,复星医药、康泰生物也各有跌幅。

之后,智飞生物的股价一直在震荡下跌过程中。截止10月29日中午收盘,智飞生物的市值已经回落到2403亿元。

3

蒋仁生的传奇

话说回来,虽然智飞目前的市值回落,但其创始人蒋仁生才刚登上《2021胡润百富榜》,以1400亿元身家排名第21位。

相较于年少成名的商业大佬,68岁的蒋仁生是一位非主流的高龄创业者。

1953年,蒋仁生出生于广西桂林市灌阳县,高中毕业后便做了一名乡村小学老师。1977年,蒋仁生抓住恢复高考的机会,考上了桂林医学高等专科学校,毕业后被分配回家乡的卫生防疫站工作。

蒋仁生在这个小小的防疫站一待便待了十几年,由于表现出色,他被提拔到南宁卫生防疫站,任计划免疫科副科长。

九十年代,公职人员下海创业成为潮流。四十多岁的蒋仁生决定利用自己在免疫卫生行业的经验,下海去寻找更大的机会,而多年的工作经验让他相信疫苗行业有着光明的市场前景。

1999年,蒋仁生下定决心辞去了公职,从广西跑到了成都,在一家疫苗公司做起了销售工作。这份销售工作让他进一步了解市场的需求,他静待着属于自己的机会。

2002年,蒋仁生得知重庆金鑫生物制品公司面临倒闭,而这家公司拥有颇为难得的疫苗经营生产许可证。蒋仁生便找来了合伙人,同时得到了妻子大力支持,卖房子筹得50万买下公司,将其更名为“智飞生物”,正式开启疫苗创业之旅。

智飞的发展初期由于缺乏资金并不具备研发实力,更多是靠签订疫苗代理权进行销售。

彼时,兰州生物制品研究所是国内*生产A+C群脑膜炎疫苗的机构,蒋仁生用高价签下了其全国*授权代理。

2005年,安徽、江苏等地爆发了C群脑膜炎疫情,全国各地的防疫站抢购A+C群脑膜炎疫苗。作为*代理商,智飞在那一年卖出了2000万剂次疫苗,赚到了*桶金,步入了发展快车道。

2010年9月,智飞生物在深交所挂牌上市,成为了*家在创业板上市的民营疫苗企业。

因为习惯了从代理中挣快钱,再加上结合了默沙东相应的疫苗技术,蒋仁生的智飞生物一直以来都过得“非常滋润”。

智飞生物2021年半年报显示,公司拥有11种在售疫苗,代理产品4种,但收入高达71.17亿元,占全部产品的54%,这就让智飞生物的管理团队更加对资源技术“并不感冒”。

然而,市场发展的历史规律告诉我们,很多时候企业过得非常滋润的背后,有可能是管理上的停滞和对新产品研发的漠视。

非常遗憾的是,大龄创业的蒋仁生在这点上相对保守和固执,这也让智飞生物这两年科研能力并不强,真正持有的自有技术在国内疫苗行业并不*。

2020年11月,蒋仁生质押了780万股智飞生物的股票,让外界产生了其对智飞生物前景不确定的担忧。而根据2021年10月14日智飞生物发布的公告,蒋仁生累计质押股数为7782万股,占其所持股份比例为9.71%。

这也就使得外界进一步加剧了对智飞发展前景的担忧情绪,更何况智飞要面临的还有一旦新冠*药研发成功,新冠疫苗股的估值逻辑将被重估。

4

求人不如求己

据「子弹财经」了解,当地时间10月11日,阿斯利康发布消息称,其研发的试验性新冠抗体组合药物AZD7442在III期临床试验结果显示,轻度非住院患者使用后发生重症或死亡的风险降低50%。

除了默沙东和阿斯利康,今年四季度开拓药业的普克鲁胺(AR拮抗剂)、罗氏/Atea Pharmaceuticals的AT-527(RdRp抑制剂)、辉瑞的PF-07321332(蛋白酶抑制剂)等新冠*药也将陆续披露数据。

其实,预防性的疫苗与治疗性的药物属于完全不同的概念。

即使新冠*药不会完全取代疫苗,但试想一下,若新冠肺炎可以通过口服药治愈,那人们对新冠疫苗的选择也将从“必须打”变为“或许打”,疫苗的需求量大概率会下降。

目前,全球范围内新冠疫苗接种率已超40%,平均每天注射频率约3100万剂次。现阶段,疫苗厂家还能获得超额收入,而在红利吃尽、蓝海变为红海的时候,超额收入一定会消失,新冠疫苗股的估值逻辑也受到挑战。

更为关键的是,智飞最近不断提升的研发费用,很大程度是给了与中科院共同研发的一款新冠疫苗。

若口服药能治愈新冠,则会使疫苗的重要性下降,那么,这一款姗姗来迟的重组蛋白疫苗,到底还有多大的市场前景就不言而喻,而智飞投入的巨资带来的收益可能将变成“水中泡影”。

这点不光是对智飞,甚至对所有疫苗领头企业来说,都不亚于一场地震。

因此,自今年7月以来,疫苗概念股康希诺市值一泻千里,目前每股价格跌破300元,较6月底历史最高点798元/股下跌近60%。

靠着代理权吃饭的智飞,自然也知道外界的担忧,但现在智飞离不开默沙东的疫苗作为自己收入的最有力支撑,因为HPV疫苗对智飞至关重要。

2020年12月,智飞与默沙东签署了《供应、经销与共同推广协议》,就默沙东在中国大陆已取得上市许可的五种疫苗产品基础采购金额进行统一调整和续展。

根据协议披露,双方约定HPV疫苗在2021-2023年的基础采购金额分别为102.89亿元、115.57亿元、62.60亿元。公告数据显示,2018年、2019年及2020年1-9月,智飞生物向默沙东采购代理产品的金额分别为30.71亿元、60.89亿元、72.13亿元。

现在还有其他消息传出,智飞除了遇到默沙东“背刺”以外,还有国内企业的“强势进攻”。

今年4月,就在智飞最重视的HPV疫苗领域,厦门万泰生产的双价人乳头瘤病毒疫——“苗馨可宁”获得国家药监局的生物制品批签发证明。

作为*国产宫颈癌HPV疫苗,馨可宁针对HPV16、18型,每针定价为329元,价格只是同类进口HPV疫苗定价的40%,具有明显的价格优势。一旦国产HPV疫苗获得推广,海外厂商在国内HPV疫苗市场*优势的状态或将被撼动。

这也意味着,智飞靠着默沙东吃饭不是万全之策。

对此,智飞多次表示:“技术+市场”双轮驱动始终是公司业务发展的长期策略。

也正是因此,智飞才在2020年开始投入巨资,最终让重组新冠疫苗获批紧急上市,开始了商业化进程。

根据智飞的半年报,主要从事新冠疫苗生产的子公司智飞龙科马上半年营收53亿元,净利润34.49亿元,净利润率达到65%。新冠疫苗产品的增长已经降低了代理疫苗在公司的比例,证明了公司在研发方面的投入和回报。

然而,现在智飞依然处于“科研补课”的状态中,未来什么时候能回归到与自身价值定位相同的市场地位,还不得而知。

毕竟,蒋仁生和智飞生物需要走出一条掌控权完全在自己手中的路——求人不如求己,别人有终究不如自己有。

【本文由投资界合作伙伴微信公众号:子弹财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。