有外媒报道,苹果一直在默默推进中的造车项目,在历经核心人员离职的波折后,再次在电池问题上受挫:关于电池供应问题,苹果在和比亚迪、宁德时代谈了几个月之后,最终谈崩了。

苹果要求比亚迪或宁德时代去美国为苹果单独建厂,专门开辟产能,被二者拒绝。

尽管宁德时代否认了这个消息,但苹果因电池问题在造车项目上再遇波折基本坐实。

一直以来,苹果在硬件领域的整合能力无人能及,在产业链中向来比较强势。各路供应商为了拿到苹果订单,对于其提出的要求常常只有迁就和配合的份。因为拿到苹果订单,不止是一笔订单的价值,更意味着实力得到行业认可,信用有了背书。

为何这一次比亚迪这么头铁?底气何在?拒绝的逻辑又是什么?

01 磷酸铁锂电池再次“受宠”

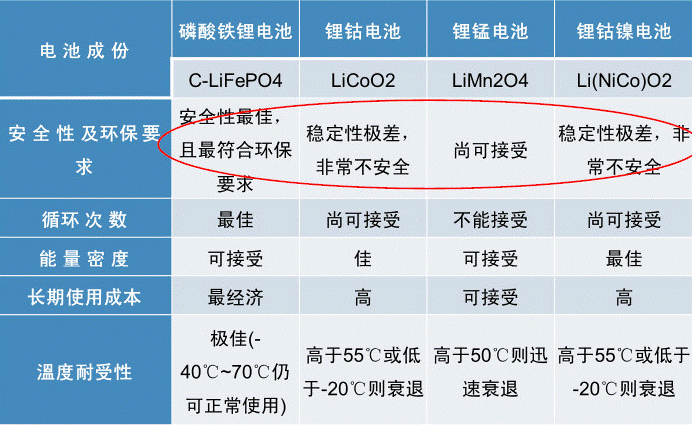

当前主流的动力电池,分为两种类型:磷酸铁锂电池和三元锂(锂钴镍)电池。

这二者的区别是:

磷酸铁锂成本低、寿命长、安全性好、但能量密度略低;

三元锂电池成本高、能量密度高、但寿命略短、安全性差。

过去几年,中高端车型使用三元锂比较多,主要原因是它的能量密度高,相同体积之下它的续航更长。

尽管它安全性差、容易自燃,但在普遍的续航焦虑之下,大家还是硬着头皮上。

安全问题怎么办?就只能通过对电芯的各种花式打包、各种散热和阻燃设计来缓解(模组化设计)。

但最后发现,在这样复杂的结构之下,电池包变得异常沉重。按整个电池包的能量密度来算的话,比简单结构的磷酸铁锂高不了多少,但成本却高上天了。

所以现在整个行业开始转向,从复杂模组向无模组化(CTP)方向发展。

比亚迪最新推出的纯电动平台E3.0、吉利的SEA浩瀚架构、特斯拉即将投产的4680电池平台都是无模组设计。

无模组之后,整个电池包的体积利用率会提高15%-20%,零部件数量减少40%,生产效率提升50%。这样就在电池包层面增加了能量密度,弥补了磷酸铁锂能量密度较低的短板。

优势得到加强,劣势得到弥补,车企巨头纷纷改用磷酸铁锂电池。

从去年开始,磷酸铁锂的份额就开始持续提升。

今年1-8批推荐目录中新能源乘用车的铁锂车型占比继续提升,达到39%。从今年7月开始,磷酸铁锂电池的装车量每个月都超过三元锂。

特斯拉近期在投资者大会上表示,对于标准续航版Model 3和Moderl Y,全球范围内都将改用磷酸铁锂电池。

戴姆勒集团CEO康林松也表示,奔驰将从2024和2025年开始在其下一代车型如EQA和EQB中使用磷酸铁锂电池。

磷酸铁锂的春天再一次到来了。

而且可以确定,这并不是昙花一现。

在下一代电池技术——固态电池成熟之前,大概率都是以磷酸铁锂为主导。因为三元锂的安全性差是天生的,后期改良的空间不大。而固态电池的成熟时间(能大规模商用),业内估计大约需要5~10年。

基于理性选择,苹果自然会*磷酸铁锂。

02 难以绕过中国

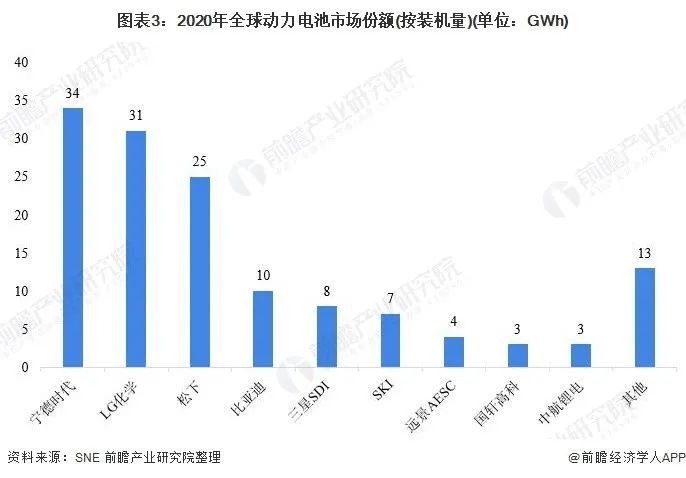

全球动力电池市场,有这么几家巨头:

宁德时代是当之无愧的老大,紧接着是韩国的LG化学和日本松下,第四名是比亚迪。

关键是LG化学、松下以及三星等日韩企业全都主打三元锂,它们的磷酸铁锂技术是弱项。而比亚迪专攻磷酸铁锂,宁德时代则是两种通吃,从材料、电芯、模组到电池包开发的核心技术悉数掌握。

而且中国拥有从锂矿开发到基础材料加工、电池材料制造、电芯封装的全产业链,产能稳定、供货有保障。

例如电解液行业,中国不仅控制了全球80%左右的市场份额,而且出现了天赐、新宙邦等一众明星公司。磷酸铁锂产业链的上游材料大部分产能已被比亚迪和宁德时代一扫而光。

处于最上游的矿藏资源,全球现查明的锂矿资源总量约6200万吨,有数据显示中国已经掌握了一半。

相比之下,海外的磷酸铁锂产业链不健全,成本高、供货不稳,大型车企不会去冒这个险。

有消息称苹果被比亚迪拒*又去找松下谈,但据10月25日路透社东京的报道,松下“没有为电动汽车生产磷酸铁锂电池的计划”。

所以,在磷酸铁锂回潮的风口上,苹果恐怕难以绕过中国。

03 中国公司不再“言听计从”

苹果的一个核心诉求就是去美国建厂,为它成立专门的服务团队、开辟专门的产能。

但比亚迪为什么不愿去美国建电池厂(比亚迪原本在加利福尼亚有一家大巴装配厂)?

*个原因,或许是基于成本和收益的考量。

苹果现在用订单做诱饵要求比亚迪扩大产能、建设新工厂,但一旦建成之后,主导权就落在苹果手里了。苹果如果不再给你那么多订单,甚至把你踢出供应链,巨额投资很可能就打水漂了。

而且上游供应链不完善,产业工人成本高昂,都是比较棘手的问题。

第二个原因,则是担心无法预料的政治风险。

电动汽车已经被美国视为战略产业,拜登上台之后定下的一个小目标是:至2030年前,美国电动车总销量占汽车总销量要达到40%~50%。未来,作为电动车关键技术的动力电池,谁能保证不会受到美国政府的干预?

在美国建厂,就相当于自己的技术和生产工艺都置身于美国的监督之下,难免会“身不由己”。

不管是基于成本收益的商业逻辑,还是基于政治风险的逻辑,富士康、华为、台积电,都算是前车之鉴。

三年前,富士康计划斥资100亿美元,在美国威斯康星州建“百亿液晶面板厂”,誓言创造1.3万个就业岗位,被特朗普称赞为“世界第八大奇迹”。

在当时的破土仪式上,特朗普、郭台铭和一众当地政府官员手持金铲,春风满面,然而时至今日,这工厂却是这样一番模样:

一片空架子,裸露着水泥地和管道,像极了烂尾楼盘。

对于比亚迪和宁德时代来讲,自己掌握着核心技术,有足够的客户群,干嘛还要听别人的摆布呢?

04 苹果汽车已落下风

回望苹果的造车运动,时日已久却波折不断。

早在2008年乔布斯就曾想过要进军造车领域,到2017年一份苹果内部的商业报告才正式透露出造车消息。

起初,它并不打算涉及整车制造,而是希望像手机一样实行“自主研发+代工厂”的模式。苹果曾找到宝马、戴姆勒等头部车企为其代工,但都纷纷拒绝了苹果。戴姆勒给出的理由是:

“不希望成为苹果的富士康,同时为自己培养一个劲敌。”

后来又找到日产、比亚迪和迈凯轮,同样被拒。

无奈之下,苹果开始加强自身团队,从其它车企大量挖人:据职场社交平台LinkedIn的不完全统计,截至2020年苹果公司特殊项目组总计有1200多人,其中170人来自福特,300多人来自特斯拉,110多人来自汽车相关的民营研究机构。

尽管如此,苹果造车还是落了下风。核心原因不外乎起步晚、技术储备不足,对汽车的“制造”不够重视。

如果在电池问题上久拖不决,恐怕其造车进程会再次延误。

【本文由投资界合作伙伴微信公众号:科技新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。