埃隆·马斯克,闯入了一个新的万亿市场——保险。

这位造火箭、造无人汽车、造脑机接口的男人,已经在“保险行业”死磕了至少五年。近日他的保险创新产品正式在德州上线,被人们认为是一个重要的“里程碑”。他会给这个行业带来哪些惊喜?许多人都拭目以待。

保险行业对他的”侵入“,则表现出两极分化的态度。

一派是以巴菲特为首的资深保险专家,他的伯克希尔·哈撒韦公司三分之一的业务都在保险领域。他认为,埃隆·马斯克的特斯拉可能会因冒险进入保险业务而陷入困境。“汽车公司进入保险业务可能与保险公司进入汽车业务的成功率差不多。”

许多国内的保险人士也支持巴菲特的看法。

一位财险公司的高管刘兴向虎嗅表示:“不要神化'UBI车险'或者'特斯拉保险',颠覆保险行业这种说法有些言过其实了。”

“而且中国连专门的新能源车险都没有设立,无论在承保还是理赔环节,我们并没有发现特斯拉和其他车企有什么不一样。”

而另一名财险公司高管对此有不同意见,他透露:“最快今年年底,国家将出台细则,将新能源车险与传统车险分开,目前新能源汽车销售占比越来越高,随着数据量的提高,实时监测车主的行为数据成为可能,真有可能推翻目前的保险定价逻辑。”

“就像蚂蚁金服给用户提供小额贷款服务,它掌握了你的购物偏好和消费记录,就能依据这些数据给你发放相应的贷款额度,特斯拉也想把保险做成‘千人千价’。”

一位行业内人士更是表示:“未来主流的保险公司(财险),将是特斯拉等车企,因为他们从车主行为里开采出了‘数字石油’,并从中炼化出了定价的智慧。”

马斯克到底做了什么,让保险行业如此分裂?

特斯拉,让保险公司“赔穿了”

“特斯拉的胃口太大了,吃肉,连汤都不愿意给保险公司留一点。”中国人保的吴岳无奈地摊了摊手。

随着特斯拉等新能源汽车的出现,头部保险公司生出了一种既“抗拒”又“暧昧”的纠结心态。

一方面,所有人都知道新能源汽车是未来的主流,而特斯拉在其中“一骑绝尘”,如果保险公司能与之合作,将在未来市场的竞争中获得“先发优势”。

根据乘联会最新数据显示,2021年1-8月的新能源汽车渗透率提升至近11%的水平,这意味着在今年每销售10辆车中便有1辆是新能源汽车。而9月甚至达到了20%,即每销售5辆车就有一辆是新能源车。新能源汽车市场这块“蛋糕”不断变大,让头部保险公司心动不已。

另一方面,特斯拉展现出来对整个销售链条的高效控制能力,也让保险公司在保险定价上的话语权变得更低。金融机构的本质是中介,在信息越对称的行业,它越是难以凸显价值,也越难赚到钱。

吴岳向虎嗅表示:“和传统车企不一样,特斯拉的线下店都是直营模式,维修点也归它垂直管理,他们会把包括保险在内的前端后端所有东西拧在一起谈,售后价格都是统一的,所以特斯拉的议价能力十分强。”

以维修为例,相比传统燃油车,特斯拉等新能源汽车没有发动机和轴承悬挂,可以更换的零配件不多,在这一块想要赚保险的钱,特斯拉们把目标主要放在了喷漆和汽车框架上。

据一名业内人士表示,25万的帕萨特,喷漆一块板大概要800元;而25万的新能源车,喷一块漆大概需要1200元。但是喷漆的成本,包括人工费加起来仅100多元。

维修和保险费用,成为特斯拉等新能源汽车公司的一个重要“盈利手段”。

“特斯拉会帮助他们(维修点)统一把价格弄高了,弄高了之后维修点才能有稳定的利润,这样特斯拉从中抽取的利润也会随之提升,他们的利益的确更大化了,然而我们保险公司却赔得更多了。”吴岳表示。

此外,车主还容易陷入过度维修保养中,一位姜女士曾经想换一个门把手,维修点却要价1.4万元。但此后姜女士通过网络查询得知,一些特斯拉车主亦存在门把手无法弹出的问题,仅需更换一个零售价格10.99元的零配件即可解决这一问题。而如果保险公司理赔,这些费用很容易转嫁到“保险公司”身上。

人类的悲欢并不相通,保险公司哭着“赔穿”,特斯拉却笑着“赚翻”。

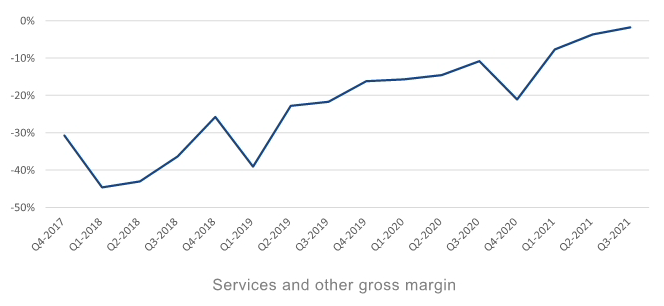

从特斯拉第三季度的财报中,虎嗅发现“维修和保险的费用”已经成为其第二大收入来源,其财报显示:主营业务收入120亿美元,服务和其他业务(汽车维护和维修、汽车保险等)收入为9亿美元,能源业务收入为8亿美元。

特斯拉第三季度财报(汽车维修和保险等业务毛利率)

从上图可见,近年来,特斯拉在“维修和保险”这一块的毛利率持续上升,这表明其业务竞争力不断提高。而相对应的是,虎嗅从多个信源获悉,因为新能源汽车险还未推出,许多国内保险公司在这块的业务仍是赔本的。

当然,这样的情形只是暂时的。

“最迟在今年年底,国家就会推出专门的新能源汽车险。”吴岳向虎嗅透露这一消息。“按照银保监会一贯的实践方式,年底推出后,明年6月份之前还要做一个半年总结,判断一下1.0版本新能源车险会不会引发重大的风险、保险公司是否能获得可持续性的利润,如果确定可行,还要再出改革方案。”

一箭三雕,马斯克的保险“生意经”

如果新能源车险出台,势必将改善目前保险公司“赔本赚吆喝”的处境,然而也相应地抑制了特斯拉的“强势地位”,这无疑会影响到特斯拉在保险和维修这一块的收入。

马斯克会同意吗?答案是:NO。

在美国、欧洲、日本这些国家,早已推出了新能源汽车险。这些国家的新能源车险普遍比传统汽车车险要高。对此,马斯克也早已实施了新的方案。

特斯拉想到了一个“釜底抽薪”的方法:与保险公司合作推出一款新型UBI车险——“实时保险”(Insurance based on real-time driving behavior)。

UBI车险(Usage-Based Insurance),基于使用量而定保费的保险。它可以通过车联网、智能手机和OBD等联网设备将驾驶者的驾驶习惯、驾驶技术、车辆信息和周围环境等数据综合起来,从而给保险定价。特斯拉保险在本质上属于UBI车险,或者可以称为是UBI车险的进化版本。

然而和传统保险公司的UBI车险不一样的是,“实时保险”是一种基于用户的实时驾驶行为的一种保险,它无需OBD设备来收集驾驶数据,而是通过特斯拉车辆本身所搭载的传感器与安全评分系统来收集用户的实际驾驶情况。

以国内车险市场为例,目前普遍推行的是“年化保险”。即每年支付一次保费,保费根据信用、年龄、性别、索赔历史等驾驶记录。前安心保险总裁、车车科技联席CEO钟诚告诉虎嗅:“保险公司没有客户的驾驶行为的实时数据,它只能用结果数据,比如闯红灯等违章纪录以及过往的出险次数,这也是为什么UBI车险或者特斯拉保险在国内还难以落地的原因之一。”

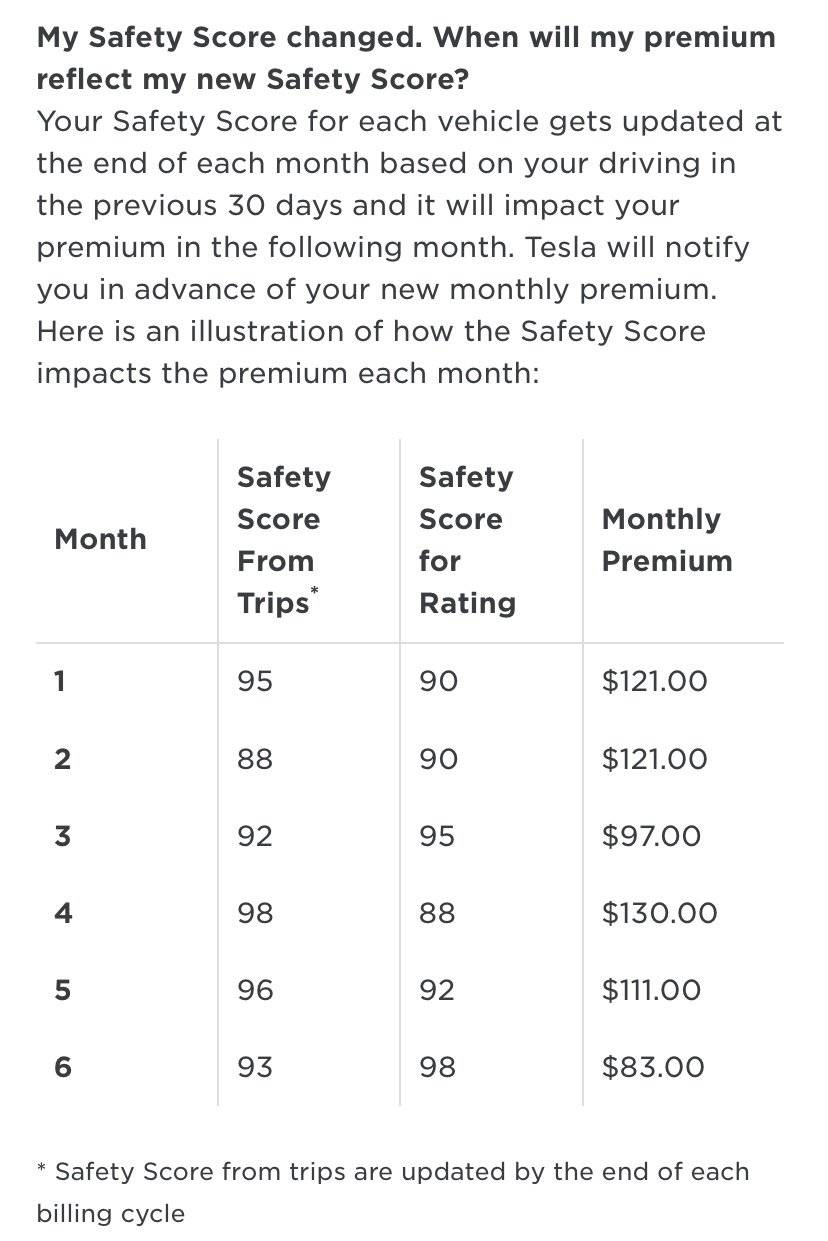

而特斯拉的“实时保险”,则根据车主的驾驶行为每月支付保费,车主的保费是根据所驾驶的车辆、提供的地址、驾驶的次数、选择的保险范围以及车辆每月的安全评分来确定的。

特斯拉在官网中表示:相比传统车险,一般的司机可以节省20%到40%,最安全的司机可以节省30%到60%

(特斯拉官网:“安全评分”越高,缴纳的保险就越低)

马斯克认为,如果特斯拉的“UBI保险”可以做到同等情况下比传统保费更低,那么自然会吸引到更多车主投保。

值得注意的是,并不是每个人的保费都降了。特斯拉“UBI保险”的算法,决定了安全评分越高的人,即驾驶汽车更稳定的人保费会降低,而那些危险驾驶的车主将会面临更高的保费。

这和支付宝的“芝麻分”很像,芝麻分越高的人,即信用越高的人可以获得更多的“贷款”,反之只能获得更低的“贷款”。

假设市面上只有两种保险产品:特斯拉的“UBI保险”和传统的“年化保险”。那么可以预测的是,那些驾驶次数少、驾驶行为稳定的车主将选择“特斯拉保险”,而那些危险驾驶或者驾驶风格激进的人将选择“年化保险”。

马斯克的计划,可谓“一箭三雕”。

一:“UBI保险”以特斯拉的数据为“根基”,在与保险公司的合作中,特斯拉将重新获得强势地位,并以此增加收入

二:通过“UBI保险”,特斯拉将对如何经营保险产品更加了解,为未来经营更多的金融业务做铺垫

三:通过保险数据,筛选出驾驶行为良好的车主,进一步提高无人驾驶的智能水平

然而保险公司却在这次合作中,可能会相对失去主动权。如果没有监管机构的介入,金融机构很难与科技公司在创新产品上同台竞争。以蚂蚁集团为例,“蚂蚁集团一开始会和头部保险机构合作,然而弄懂保险产品的研发和销售全流程之后,把我们一脚踢开,单独自己做相关业务。”刘兴向虎嗅说道。

八年了,UBI车险仍未落地

“早在2013年,人保、平安、太保,就已经开始UBI车险的尝试,2018年,大概7家保险公司向保险行业协会上报了UBI产品,实际上通过了,然而上报监管之后没有获得批准。”一名接近保险监管机构的从业人员穆潞向虎嗅表示。

目前中国不做“UBI保险”,非不为也,是不能也。“车险在全国有将近7000亿的市场车险市场,牵一发动全身,他不敢轻举妄动,而且目前信用保证险等最传统的保险都很难监管,想要推出UBI车险或者‘特斯拉保险’这种创新保险就更难了。”刘兴对虎嗅说道。

八年时间,UBI车险都未能在中国实际落地。而即使在国际上,它的渗透率也有待提升。

穆潞向虎嗅表示:“一些在国际上比较知名的保险公司,比如像美国的metromile,意大利的忠利保险公司,还有包括南非的一些保险公司,它们在整个市场的渗透率都没有超过20%。”

UBI车险未能大规模落地,其实也体现了特斯拉等车企在进军保险行业时,和监管机构、保险公司、消费者之间错综复杂的关系难以很好协调有关。

从监管角度讲:特斯拉的UBI车险是以行驶里程去界定保障范围,以驾驶行为作为风险费率因子,这给监管机构带来了压力。另外,特斯拉UBI车险需要掌握大量数据,这不仅涉及个人隐私,还会威胁到国家安全。

从保险公司角度:特斯拉的UBI车险如果推出,将会使整个车险市场的份额降低,一旦发生价格战,会进一步让整个车险市场卷得越发严重。吴岳说:“2020年9月车险综合改革后车均保费下降27%,整个中国一年的车险保费少了1800亿,相当于比西藏一年的GDP还多。"特斯拉UBI车险也宣称普通车主可以降低30%保费,如果全部推行,对于整个车险市场规模的打击是巨大的。

从消费者角度:特斯拉界定“安全评分”的因子有哪些?每个因子的权重是多少?人们是否对特斯拉的评分体系有比较广泛的认可,也是需要考虑的问题。对于驾驶行为被判定为高风险的车主,他的保费会非常高,甚至会出现保险公司不愿意为它们承保的情况,这样的事情发生该如何解决?

这些都是特斯拉想要在国内外普及其UBI车险,不得不考虑的因素。

值得一提的是,近年来国内的车险创新环境,有了明显的改善。穆潞表示:“随着去年车险综合改革的推进,我们发现车险创新在国内正一步步放开。”

随着新能源专有车险的推出,UBI车险也有望提上日程。

金融帝国的“可能性”

投资者更感兴趣的是,马斯克能顺势再造一个蚂蚁集团吗?就像他带领的SpaceX和Tesla一样。

相较国内的保险公司,马斯克至少已经踏出了*步:在加利福尼亚和德克萨斯州推出了自己的UBI车险——“实时保险”。按照目前的节奏,马斯克想要改变保险行业,要经历三个阶段。

*阶段:特斯拉在中国推出自己的“UBI车险”,但“年化车险”仍然是当前所有车主的选择。

第二阶段:其“UBI车险”和“年化车险“,同时存在于车险市场。

第三阶段:其”UBI车险“在市场份额上打败“年化保险”,在技术和落地实践中被证明是“对社会整体发展最有利的算法”。

目前来看中国仍在*阶段探索,而美国在第二阶段开始了尝试。

在全球范围内,UBI车险的渗透率普遍不高。特斯拉如果能把“UBI车险”普及,在让利消费者的同时,可以预料的是也将让保险公司体验到更深的“疼痛感”——整体保费收入的降低。当然,险企也将从高速增长向高质量发展转换。

目前,特斯拉在中国和美国都设立了保险经纪公司,这意味着它能合法在这两个国家代销保险。当然想要成为又一个保险帝国,它需要证明自己能成为金融市场上的一条活蹦乱跳的“鲶鱼”。

假设你是马斯克,如果你想进军中国的保险市场会怎么做?钟诚表示:“首先要跟金融监管机构有一个很好的交流,你得证明这个事儿能不能改善整个车险的效率、让消费者得到实惠,监管部门会从整个行业的角度来看对车险有什么影响,是正面的或者负面的,包括你能不能交更多的税收、提供更多的就业机会等。”

“美国的UBI车险占比也并不高,我听一位美国专家说过UBI车险在美国的车险比例大概10%,美国的头部保险公司Progressive占比高点会达到30%,而他们已经在这一领域做了十几年了。”钟诚认为特斯拉的创新保险很难一蹴而就地改变行业。

他表示:“无论是UBI车险,还是特斯拉保险,实际上都是让消费者丰富了保险产品的选择,但不能说有了创新保险,年化车险就没有存在的价值了。”

吴岳也表示:“没有三五年,UBI车险很难在中国真正落地。”

这一切,还要看他是否能像特斯拉占据燃油车市场一样,更多地占据保险市场,马斯克表示:“明年将把实时保险推行到更多的州。”

而在中国,马斯克在昨天刚推出*款金融产品。11月1日,特斯拉官网上线了全新的金融产品,消费者可以通过零首付的融资租赁模式购买车辆。

至少这个跨界上瘾的男人,已经开始构建他的保险和金融版图了。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。