物价上涨终于从成本端转移至消费端。

近日,诸多食品、调味品掀起涨价潮。继“酱油茅”海天味业打响涨价*枪后,瓜子龙头恰恰瓜子、酵母龙头安琪酵母、预制菜龙头味知香等纷纷加入涨价大军。

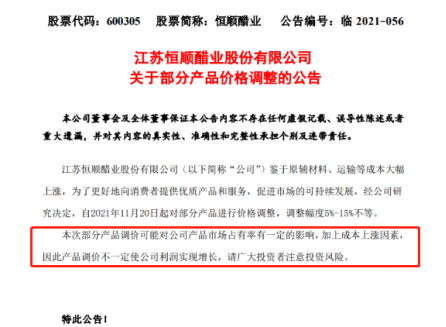

昨日,“醋茅”恒顺醋业也发布涨价公告称,公司鉴于原辅材料、运输等成本大幅上涨,为了更好地向消费者提供优质产品和服务,促进市场的可持续发展,经公司研究决定,自2021年11月20日起对部分产品进行价格调整,调整幅度5%-15%不等。消息一出,恒顺醋业股价旋即涨停。

受涨价潮影响,今日,食品板块继续大涨。盘中,嘉必优大涨逾8%,盐津铺子大涨逾6%,千味央厨、百洋股份涨约5%,味知香、三全食品、双汇食品等跟涨。恒顺醋业也继续涨势,截至收盘,涨2.98%报16.57元/股。

年初至9月初,恒顺醋业累计跌幅达44%。此后,公司股价迎来了一波上涨行情,至今,公司股价已经累涨约19%。

这波新一轮的上涨行情能持续多久?此前股价接近腰斩的恒顺醋业,能凭借涨价潮彻底触底反弹吗?

业绩迅猛下滑

回望恒顺醋业过去三季度的业绩,可以用惨烈来形容。

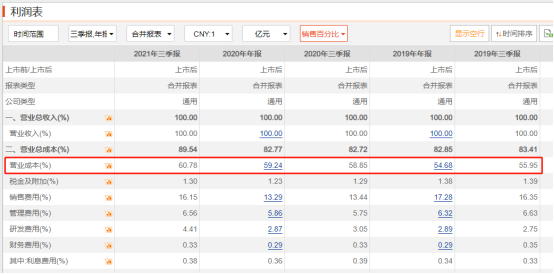

前三季度,恒顺醋业实现了营收与利润双降,营业收入为13.59亿元,同比降低6%;归母净利润为1.35亿元,同比大减41.62%。

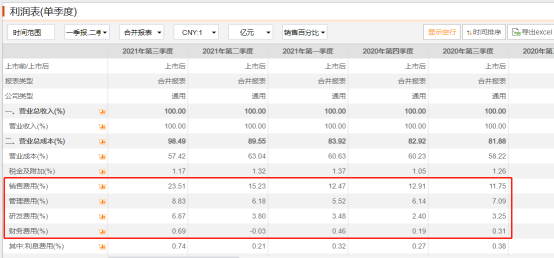

单季度来看,今年三季度的业绩更是惨不忍睹,实现营收3.24亿元,同比大跌34.23%,环比大跌37.42%;归母净利润为0.06亿元,同比大跌91.15%,环比大跌85.16%。

对于三季度业绩大幅下滑,恒顺醋业将原因归结为自7月底开始,江苏等基地市场受疫情反复的影响比较大,导致商超客流下滑、货物运输困难等。

公司的三大业务醋、料酒,其他调味品实现营收分别为1.61亿元、0.77亿元和0.84亿元。醋一直是恒顺醋业营收占比*的业务。而第三季度,公司这一业务的营收却下降了48.66%。

作为中国四大名醋之一镇江香醋的代表,恒顺醋业其市场大本营便是华东地区。今年第三季度,公司在华东地区的营收为1.43亿元,占总营收比例约为44%,是所有地区中收入占比最高的。

因为南京、扬州等市场疫情反复,第三季度华东地区市场营收同比下滑43.56%,是公司所有地区市场中下滑幅度*的一个地区,直接拖累恒顺醋业三季度营收增长。此外,其他地区市场的营收也均有不同程度的下滑。

毛利率方面,恒顺醋业也在经历下滑。前三季度,公司毛利率为39.22%,比去年同期降低1.93个百分点。

醋的主要原材料是糯米。今年年内,受全球疫情影响,粮食种植量大幅缩减,导致国内糯米库存消耗大幅增长,供不应求情况下,糯米价格被抬升。加之,玻璃包材等原料价格也有所上涨,恒顺醋业前三季度总体在毛利率方面承压。

单季度来看,公司第三季度的毛利率为42.58%,环比提升了5.62个百分点。第三季度毛利率的提升,主要是因为产品结构升级与原材料糯米价格有所下降。

对恒顺醋业归母净利润产生较大负面影响主要是三费方面支出的增加。今年第三季度,公司的销售费用率、管理费用率与财务费用率分别为23.51%、8.83%和0.69%,与去年同期相比分别增加11.76、1.74和3.62个百分点。

三季度恒顺醋业销售费用出现了大幅度的增长,主要是因为公司加大了广告方面的投入。据悉,这笔增加的广告费用被用于投放江苏卫视老牌综艺节目《非诚勿扰》。

提价能救恒顺醋业多久

疫情叠加成本、销售费用等增加导致营收与利润双双大幅降低,恒顺醋业年内交出了一份并不能够令投资者满意的答卷。此时,跟随大*进行提价,对恒顺醋业而言,未尝不是一种缓解业绩压力的方式。

平安证券指出,提价效应大约会在1年左右的时间体现,表现为净利润率的提升,因为原材料涨价波峰转到波谷会增厚企业利润。股价方面,在提价预期下,相关公司股价一般都会提前上涨,如果涨价效应持续,会带来企业更大幅度的上涨。

中泰证券则认为,考虑到今年基数偏低以及产业去库存比较到位,明年食品饮料行业整体有望加速增长。

不过,从长期来看,提价并非根治恒顺醋业的灵丹妙药。

在宣布提价的公告中,恒顺醋业便提示风险称,本次部分产品调价可能对公司产品市场占有率有一定影响,加上成本上涨因素,因此产品调价不一定会使公司利润实现增长。

如若恒顺醋业的竞争对手未提价,公司在未来的竞争中可能会丧失一定的价格优势。加之,国内消费依旧较为疲软,消费者未必会为提价买单。

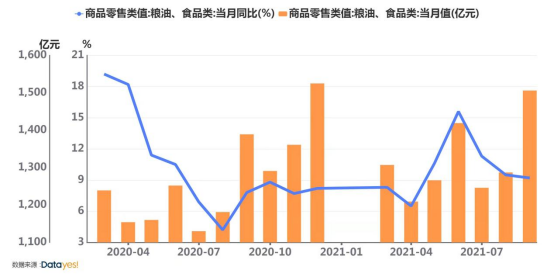

通联数据显示,粮油、食品类商品零售值当月同比增速自疫情后急速下滑,虽然今年二季度有所好转,但三季度该增速又呈现出了下滑趋势。国内粮油、食品类的消费情况依旧不容乐观。

从恒顺醋业三季度广告投入大幅增加来看,公司寄希望于广告营销来促进营收,这也从侧面反映出当下消费需求的不如意。而这种经济上的滞胀,却不会在短时间内得到消弭。

不仅是宏观经济环境低迷,恒顺醋业所处的市场竞争环境也在恶化。

去年,疫情对线下零售冲击颇大,这也影响到恒顺醋业多年来赖以支撑的线下渠道。为了减小渠道端带来的负面影响,恒顺醋业开始大力发展线上渠道。

2020年,公司线下渠道实现营收18亿元,同比增长11%;而线上渠道实现营收1.37亿元,同比大增38.01%。

疫情对于零售渠道的改变不仅于此,长时间的居家生活,彻底加速催化了社区团购的爆发。这一新的零售渠道模式无论是对线下商超还是线上网购都造成了不小的冲击。

一方面,社区团购缩短了从生产厂家到消费者中间层层的供应商链条,使得商品没有了供应商叠加上去的溢价,价格比线下渠道更为亲民;另一方面,因为各大社区团购平台为抢夺市场激烈竞争,打起价格战,与线上网购相比价格甚至更加便宜,并且社区团购即时送达的特点也较普通网购更具便捷性优势。

今年,恒顺醋业线下渠道的拓展速度明显放缓。第三季度,恒顺醋业新增经销商仅为30个,其中主要市场华东地区甚至减少15个。

从更为长远的角度来看,恒顺醋业所处的赛道已然不是一个具有高前景的增量赛道。2015年后,国内调味品*企业食醋收入增速就开始断崖式下跌,近年来的增速也仅维持在5%左右。

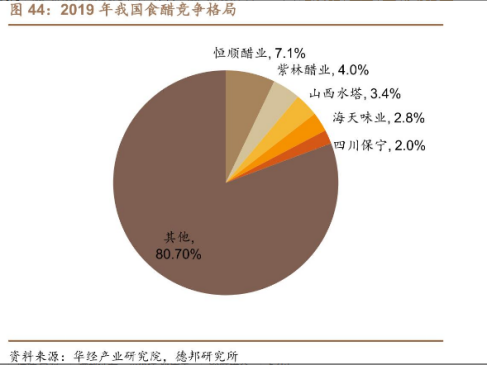

加之,因制醋行业门槛较低,竞争较为激烈且具有较强的地域性。纵使恒顺醋业是市场份额*,其市占率也仅为7.1%,想要从其他制醋地头蛇手中抢夺市场蛋糕,难度可想而知。

结语

在宏观经济环境与市场竞争格局都并不友好的大环境下,饱受营收与利润大幅下滑折磨的恒顺醋业也终于不得不随大流以涨价来宣告自己的乏力。

短期来看,涨价可以平缓成本端的压力,增厚企业利润。但从长期来看,这轮消费品涨价主要还是由成本端驱动,而并非需求端驱动,想要提价最终能被消费者接受,还需要整体消费力的复苏。

更何况,恒顺醋业所处的赛道,早已迟暮。就算消费需求能恢复至疫情前水平,恒顺醋业的天花板也已肉眼可见。

【本文由投资界合作伙伴格隆汇财经热点授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。