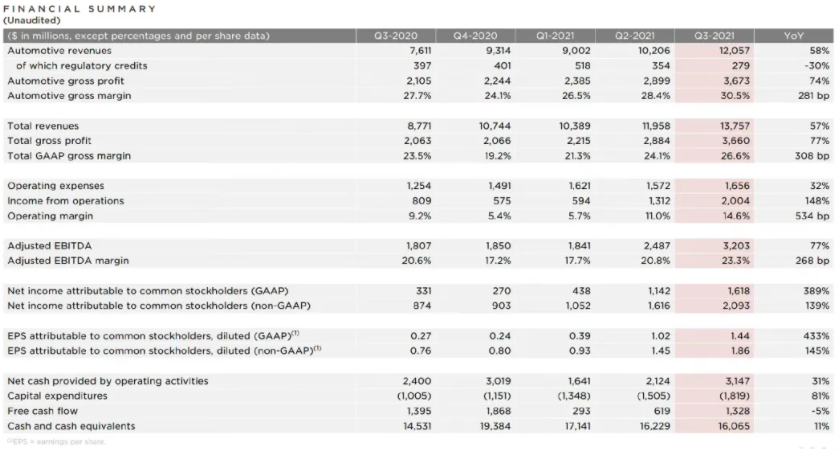

近日,特斯拉公布了2021财年的第三季度财报。数据显示,特斯拉第三季度营收137.6亿美元,同比增长57%,实现净利润16.18亿美元,同比大增389%。特斯拉营业收入及净利润此次双双创下历史新高,同时连续第九个季度实现盈利,并且第二次取得了10亿美元以上的净利润。

在全球车企普遍因“缺芯”而减产的情况下,特斯拉前三季度实现新车交付量62.7万辆,较去年全年已经高出12万辆。此外,特斯拉整车销售毛利率达到了惊人的30%,远远超过丰田、福特等传统燃油车巨头。

烈火烹油日,花团锦簇时。特斯拉亮眼的三季报发布两天之后,全球*汽车租赁公司赫兹宣布采购特斯拉10万辆新车,提前锁定了特斯拉目前10%的产能。

这一笔电动汽车行业有史以来*订单,直接刺激了特斯拉市值突破万亿美元大关,也让马斯克身价一天内飙升360亿美元至近2890亿美元,全球首富位置愈发稳固。看样子,地球已经无法阻止特斯拉前进的脚步了。

毛利率再创新高

特斯拉三季报亮点很多,除了营收及净利润之外,毛利率、营业利润率、单车毛利、净利润率以及产销量等多项关键指标均创出历史新高。其中,在上游资源大幅涨价的情况下,特斯拉毛利率的进一步提升尤为关键。

财报数据显示,三季度特斯拉汽车销售毛利率为30.5%,历史上首次超过30%,并带动公司整体毛利率升至26.6%,同比、环比分别提升3.1个百分点和2.5个百分点,盈利能力大大提升。

如果对汽车行业了解不深的话,可能不太明白特斯拉汽车业务取得30%毛利率的意义。从全球范围看,精于成本控制的日本丰田汽车一直保持着行业*的盈利能力,其2021年一季度毛利率为19.2%,全球*的汽车集团德国大众同期毛利率为17.5%,而部分汽车品牌毛利率甚至低于10%。

而且在新势力内部,特斯拉的盈利能力也是鹤立鸡群。2021年二季度,理想、蔚来、小鹏毛利率分别为18.9%、18.6%、11.9%,差距同样明显。

值得一提的是,三季度特斯拉积分收益仅为2.79亿美元,而在一季度,特斯拉出售积分获得5.18亿美元的收入,超出同期4.38亿美元的净利润。扣除积分收益,特斯拉的单车毛利率为28.8%,这也就是说,特斯拉已经摆脱对积分出售的依赖,业绩含金量进一步提高。

在毛利率再创新高的同时,特斯拉营业利润率也保持着上升趋势。第三季度,特斯拉实现GAAP营业利润20亿美元,营业利润率为14.6%,大幅超出此前的指引(10%)。对比来看,丰田第二季度营业利润率为12.6%,特斯拉盈利能力再次得以证明。

除汽车业务外,特斯拉主营业务还包括储能发电业务以及服务收费业务(自动驾驶软件)。其中,储能业务包括向住宅、小型商业及大型商业和公用事业级客户出售太阳能系统和储能系统,第三季度该业务共实现营收8.06亿美元,同比增长39%,毛利率为0.4%。另外,包括自动驾驶软件、充电业务在内的服务业务实现营收8.94亿美元,同比增长54%,毛利率为-1.8%。

可以看到的是,特斯拉储能业务、软件及充电服务业务均保持着高速增长态势,但由于储能业务尚处于商业化前期、充电业务前期投入较大等问题,这两项业务毛利率较低。但随着储能需求的不断爆发以及充电业务开始收费,这两大业务未来将为特斯拉逐步贡献利润。

盈利能力提升的三个因素

分析认为,特斯拉毛利率的提升得益于磷酸铁锂电池的使用以及上海工厂产能的大幅释放,而营业利润率的提升则在于期间费用率的控制。当然,促使毛利率和营业利润率的提升,还有一个共同原因在于规模效应,这也是特斯拉盈利能力大幅超越预期的根本原因。

首先,就汽车产业来说,爆款车型所带来的规模效应不仅可以降低采购成本提升毛利率,同时还可以摊薄研发、管理及销售费用率,进而提升营业利润率。第三季度,特斯拉全球新车交付量达到24.1万辆,同比增长73%,其中,两大畅销车型Model 3和Model Y合计交付量为23.2万辆,同比增长87%,合计占比达到96.14%。继Model 3之后,Model Y成为特斯拉又一新增长极,进一步强化了公司规模优势。

其次,上海工厂产能的大幅提升也是特斯拉毛利率改善的一个关键原因。根据公司此前公布的数据,第三季度特斯拉在中国市场共销售新车7.4万辆,另有6万台用于出口,合计产量达到13.4万辆,占全球交付总量(24.1万)比重为55%。随着产能的不断爬坡以及零部件的本土化率不断提升,上海工厂成本随之下降。

另外,低成本磷酸铁锂电池的使用也是特斯拉毛利率提升的又一关键因素。

去年年末,宁德时代方形磷酸铁锂电池切入国产特斯拉Model 3供应链,Model 3车型价格随之大幅下调,销量大幅提升。今年,特斯拉在SUV车型Model Y上继续使用磷酸铁锂电池,将整车价格压到了27.6万元,随之迎来销量的不断增长。根据乘联会的数据,在刚刚过去的9月,Model Y销量33033辆,超越燃油车哈弗H6(25409辆),并结束了后者连续99个月的SUV销量冠军神话。

目前看,通过磷酸铁锂电池的使用,特斯拉在利用降价策略保持市场地位的同时,依旧留存了足够的毛利率。现在,尝到甜头的特斯拉已宣布全球的标准续航车型都会改用磷酸铁锂电池,公司未来盈利能力有望长期受益。

今年以来,由于锂、钴、镍等上游贵金属价格持续暴涨,市场一度担忧新能源汽车销售或将受制于动力电池成本压力。从特斯拉财报数据表现上看,这一担忧应该大可不必。规模效应及技术进步可以有效对冲上游的成本压力,而特斯拉现有毛利率水平表明公司未来仍有较大的降价空间,新能源汽车渗透率的提升仍是大势所趋。

长期以来,投资者对特斯拉市值超越传统五大汽车集团总是抱有两极分化的观点,其中的关键分歧点在于特斯拉的盈利能力。而三季报数据无疑打消了很多人有关特斯拉赚钱能力差的固有成见,这也再一次说明技术创新与长期主义的重要性。

市值突破万亿美元的意义

美国东部时间10月25日,特斯拉股价大涨12.66%至1024.86美元,总市值达到1.03万亿美元。继苹果、微软、谷歌、亚马逊、Facebook后,特斯拉成为第六家市值突破万亿美元的美股上市公司。

除了大超预期的三季度财报外,10万辆新车订单成为特斯拉股价空中加油的助推器。

10月25日,全球*汽车租赁公司之一赫兹在官方网站的新闻稿中表示,将在2022年底前购买10万辆特斯拉汽车,并将建设遍布全球的配套基础设施。这笔电动汽车有史以来*一笔交易,直接锁定了当前特斯拉约10%的年产能。

值得一提的是,赫兹的大额采购并不会影响到特斯拉的盈利能力,因为这是一笔没有折扣的订单。对此,马斯克在个人社交平台上表示:“需要明确的是,出售给赫兹的汽车没有折扣,与消费者价格相同。”

显然,特斯拉的成功让钢铁侠愈发自信,以至于其本人缺席了三季度财报电话会议。

从一度濒临破产到突破万亿美元市值,意味着特斯拉已经真正完成蜕变,其科技实力及商业模式真正得到了验证和认可,而马斯克本人“*性原理”也愈发受到尊重。

如同乔布斯颠覆了手机行业,执著而自信的马斯克利用全新的电子电气架构和软件重新定义了汽车,并大大加速了智能汽车时代的来临。在电动智能汽车逐渐改变人们出行方式的同时,资本市场也被钢铁侠这一产业颠覆者所折服,并给予了特斯拉*的估值溢价,马斯克由此坐稳世界首富的位置。

对于中国新能源汽车产业来说,特斯拉目前的成功无疑会继续引发产业的热情。而从特斯拉上海工厂愈发重要的地位来看,中国在新能源汽车产业上的供应链配套能力以及低成本优势应该是国内企业保持竞争优势、加速弯道超车的基础和关键;特斯拉的技术创新能力和硬核科技实力,则应是值得造车新势力以及传统车企借鉴和学习之处。唯有如此,身处电动化、智能化变革浪潮中的汽车产业,才会有中国车企的真正位置。

【本文由投资界合作伙伴微信公众号:砺石商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。