资本市场从来不缺少神话,医疗健康题材更是神话的制造者,尤其是在癌症领域。

癌症一直被称为“众病*”,但是根据世界卫生组织数据,全球大约1/3的癌症可以预防,1/3的癌症可以通过早期发现得到根治,1/3的癌症可以运用医疗措施延长生命、减轻痛苦。

与其等待医生宣判或者充分有效的药物开发出来,对癌症进行早期筛查和早诊早治,是降低死亡率的最有效方法。

伴随美国癌症早筛龙头精密科学10年暴涨30倍的资本神话,癌症筛查也成为国内资本市场追逐的“好生意”。

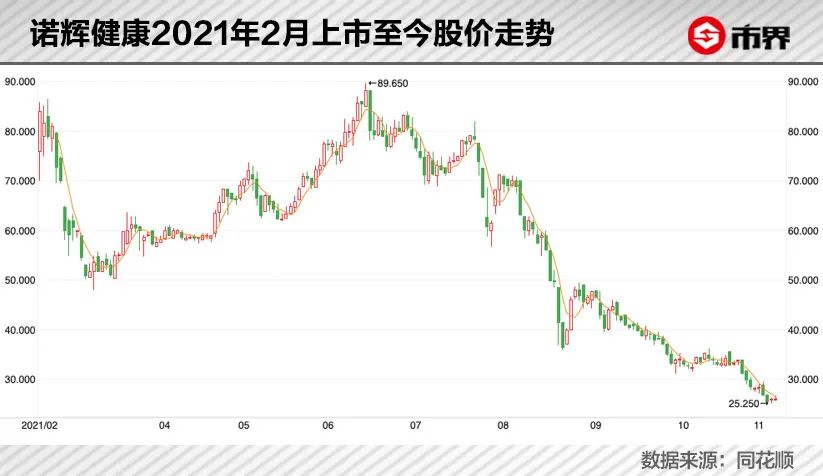

出身传说中四大“天坑”专业(生物、化学、环境和材料)的三个北大生物化学系年轻人看到了这一行业的发展空间,2015年早早进入这样一个充满“钞能力”的赛道。2021年2月18日,他们的诺辉健康正式登陆港交所,成为“中国癌症早筛*股”。首日开盘暴涨185%,市值突破300亿港元。

然而,近5个月诺辉健康股价持续下跌。截至11月5日,公司股价较前期高点暴跌近70%,市值只剩112亿港元。

伴随股价的暴涨暴跌,一直以来,围绕诺辉健康业务前景的争议也从未停止。

三个北大同学撑起百亿市值

诺辉健康最初的创立,并非一时兴起。

作为诺辉健康创始人之一的朱叶青的母亲曾是晚期胃癌患者,因为胃癌切除了整个胃部。

朱叶青曾回忆:“手术室外的7、8个小时,那是我人生里最难熬的时光。”在此之前,朱叶青跟大多数人一样,觉得癌症离自己很远。但是当事情真的落到自己头上,才发现癌症其实离自己很近。

在母亲患癌之后,生物学出身的朱叶青脑海中就冒出了一个“念头”:我们到底能为父母或者家人做点什么事情?

恰巧2013年的一次美国出差中,朱叶青与同为88级北大生物化学系的两位同班同学陈一友和吕宁,在美国硅谷的圣马特奥餐厅相聚。

在饭桌上,专攻肿瘤药理领域的博士陈一友无意中提起,他曾接触不少晚期肿瘤患者,很多人可能花钱买了药,但过半年、一年人也走了。

母亲患癌的经历引发了朱叶青的共鸣,如果当初母亲在胃癌早期、甚至病变之前,筛查出了癌症,或许她就能免于切胃之痛。

他们此刻认识到相较于国外已有类似产品,国内的癌症筛查市场还是一片蓝海。

2015年,诺辉健康创办之时,三人已经过了不惑之年,并且都在各自领域拥有金光闪闪的履历。

朱叶青有丰富的管理经验,曾在三星、GE等多家世界500强企业担任高管,担任诺辉健康CEO,主要负责公司的战略、管理和运营。

1972年出生的陈一友是美国犹他大学医学院实验病理学博士及博士后,他主要把控研究方向。

1971年出生的吕宁,在杜克大学获得微生物学博士后,曾在全球知名诊断龙头罗氏诊断、奎斯特等公司有丰富的体外诊断产品开发经验,在诺辉健康担任CTO(首席技术官)。

之后诺辉健康的发展之路走得顺风顺水。经过两年半的研发,诺辉健康*个产品“常卫清”在2016年初正式推向市场。2018年进入“国家药品监督管理局的创新医疗器械特别审批通道”,到2020年11月拿下“中国癌症早筛*证”。

再到2021年2月登陆港交所,诺辉健康顺畅发展背后离不开资本的助推,其投资方可谓是星光熠熠,包括联想控股旗下的君联资本、软银中国、启明创投等,此外“香港珠宝大王”周大福集团郑裕彤长子郑家纯的鼎珮投资集团也在其中。

被资本捧起来的诺辉健康,6月中旬股价在创下89.65港元/股的新高后,便开启“阴跌”模式,截至11月5日收盘,股价已较高峰时期跌去近七成,市值蒸发超200亿港元,至112亿港元。

伴随股价暴跌,以及半年报亏损的表现,诺辉健康的商业化之路风险凸显。一方面有声音认为癌症早筛需求潜力巨大,市场前景无限广阔;另一种则是从专业的角度,对癌症早筛的概念提出质疑,甚至认为这是一个伪命题。

0.4%的阳性概率

在面对选择早筛产品还是去医院筛查的问题,北京某肿瘤医院的医生李杰告诉市界:“去医院。”

他表示:“市面上的筛查,有些早筛产品比较鸡肋,一些人对试剂不敏感,根本查不出来,有误诊漏诊的可能。”

北京抗癌协会早癌筛查委员会相关负责人李蕾也告诉市界:“既然到了医院,还是选择做权威的检查比较好。”

但是相较于医院检查的多番“麻烦”,诺辉健康采用*的“多靶点粪便FIT-DNA联合检测技术”,其核心产品“常卫清”可以让用户居家采集粪便样本,避免具有侵入性的手术。针对高风险人群,可独立使用,检测为阴性的用户不需要再做肠镜。

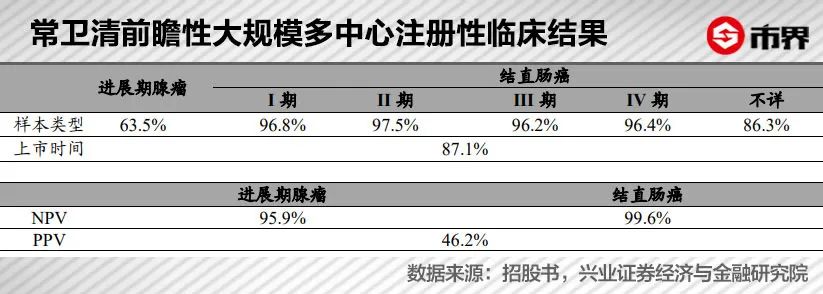

从检测结直肠癌的灵敏度来看,诺辉健康在业内已达*,不过其仍旧无法做到100%的准确率。对一款早筛产品来说,阴性预测值是其最核心价值,这个值越高,意味着漏诊比例越低。

常卫清对外宣称的NPV阴性预测值是99.6%,即如果显示为阴性,则99.6%的概率未患病,因此无需再进行肠镜检查;PPV阳性预测值是46.2%,即结果如为阳性,则检测者者有46.2%的概率患有结直肠癌或腺瘤。

值得注意的是,检测结果为阳性并不等于确诊,主要是敦促高风险者去医院做进一步检查。但是0.4%的可能性是肠癌,这个时候依然要回归肠镜“金标准”的检测,做出*的放心抉择。

既然无法做出“100%的保证”,患者后续还是要回归到肠镜这个“金标准”的检测,二者难道不矛盾?

对此,诺辉健康的品牌市场负责人AMY告诉市界:“早筛与传统检查肠镜并不矛盾,二者不是非此即彼的关系。”在她看来,诺辉健康的产品目的是督促那些无症状、高风险人群的筛查,而不是与医院的肠镜抢生意。

虽然去医院和选择早筛产品之间并不矛盾,但诺辉健康的商业化之路却并不容易。

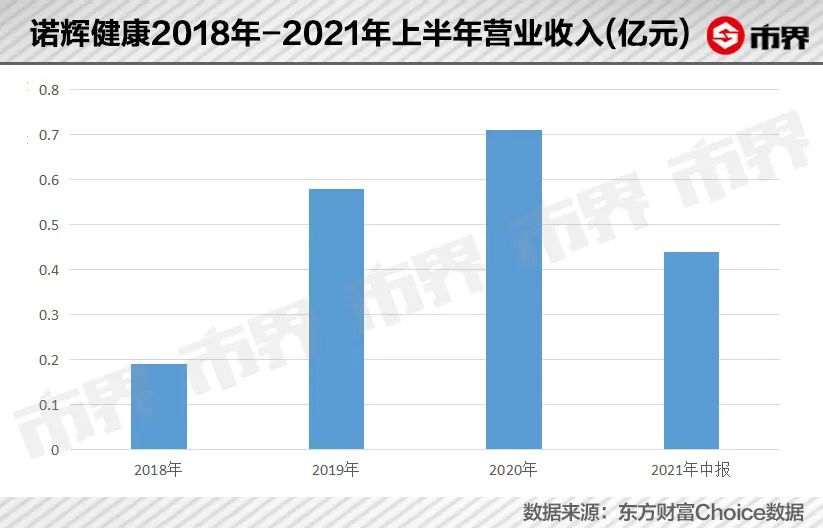

从诺辉健康2021年上半年业绩报告来看,其营收上半年同比暴增317%至4393万元,粪便多靶点早筛产品常卫清总收入1420万,发货量12.15万盒,同比暴增392%。

结直肠癌产品常卫清一直是诺辉健康营收占比最高的产品,但是2021年却被2019年上市的“噗噗管”反超。噗噗管是一款便隐血检测产品,用于检测粪便中肉眼看不到的出血,可用于大肠癌的粗筛,自己取样检测,5分钟就可以出结果。(类似验孕棒的功能)

根据半年报,常卫清的营收占比已经从2020年上半年的54.2%下滑至2021年上半年的32.3%。

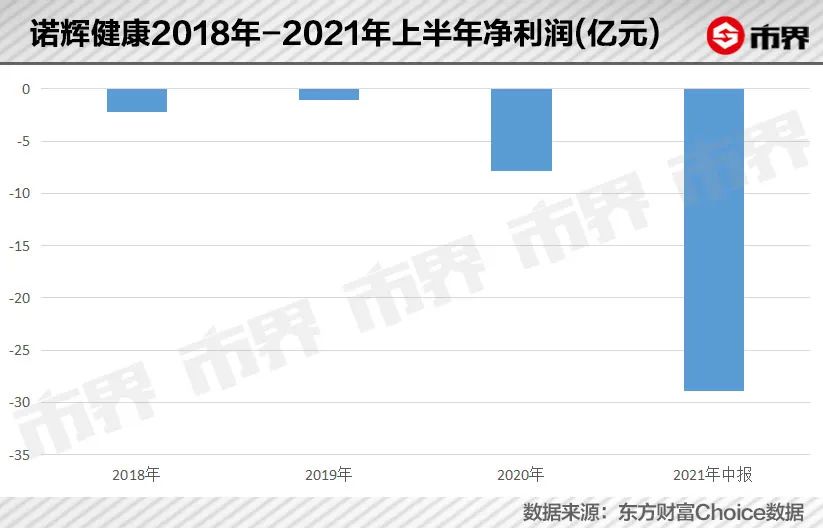

诺辉健康的亏损却还在持续。2019年-2021年上半年的亏损分别为1.06亿、5.34亿元以及28.9亿元。对于上半年亏损扩大,诺辉健康将主要原因归因于优先股的公允价值亏损,剔除后的净亏损为9993.4万元。

面对癌症早筛的商业化风险,疆亘资本的合伙人王赤坤告诉市界:“如果把癌症看成是盲盒,癌症筛查就是拆盲盒,这本身是一个很小众的市场,因为C端用户使用频次极低,用户粘性非常差,无法通过进一步开发更有效利用,也因此无法分摊拉新成本。”

作为一个先行者,实现从0到1,培育和扩大这个市场,是诺辉健康面临的巨大挑战。

一场漫长的博弈

诺辉健康不仅仅需要与医院达成“共识”,也需要获得更多消费者的认可。

首先,就很多临床医生来看,他们对于早筛产品还是持一定怀疑态度,因为市面上的早筛产品无法与传统检查相提并论。

大众对于结直肠癌早筛的意识极低。根据调查显示,85%的患者不了解结直肠癌早期筛查相关知识;97%的患者在确诊前从未做过肠镜筛查。

如果通过早期诊断和癌变前发现,结直肠癌不仅可以治愈也可以预防。可以说,诺辉健康的早筛产品缩短了筛查与疾病之间的距离。

但由于并非是100%的筛查率,医生向患者推荐早筛产品,可能出现“假阳性”情况,如果患者经过进一步“金标准”检测如肠镜、活检等手段发现并非癌症,虚惊一场还浪费了很多钱。对于医生来说,多了一层导致医患关系紧张的风险。

这种“博弈”不仅发生在诺辉健康与医生之间,还在与患者之间。除了无法做到100%的准确率,作为筛查项目,诺辉健康的常卫清也不具有价格优势。常卫清终端价1996元,而传统肠镜检测只要300元-500元左右,无痛肠镜1000元左右,便隐血检测价格则低于百元。

相较于传统检查,诺辉健康产品的单次价格对于绝大多数收入群体都是一个不小的负担,一个普通家庭,即便只给双方父母做筛查,每年的费用接近8000元,而这只是肠癌一项的筛查价格,加上其他一些筛查,费用则在万元级别以上。即便3年做一次,也是一笔不小的支出。

这种价格差异与国外正好相反。根据国元证券研报,美国精密科学的结直肠癌早筛产品 Cologuard 上市后定价为649美元,远低于需要花费上千美元的“金标准”肠镜。而且在医保“买单”下,94%的患者无需自费,大大提高了筛查的可及性。

对于癌症筛查价格的不菲费用,元码基因董事长田埂告诉市界:“癌症早筛目前处在黎明的前夕,未来价格肯定会越来越低。”在田埂看来,未来早筛产品下降至1000元以下可能才是这个市场真正打开的时候。

面对多方的“博弈困境”,诺辉健康创始人朱叶青也清晰地看到,让无症状人群去做癌症早筛是一件反人性的事,“没有人吃完饭躺在沙发上的时候,会想我要不要去做一个癌症筛查,他需要被触发,不管是某个人,还是某件事。”

如今,癌症筛查的意义不需多强调,但癌症早筛这一小众市场被彻底“触发”,还需要漫长的博弈。

癌症早筛企业给市场画了一个“大饼”,但不知道什么时候才能完全吃到嘴里。

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。