旗下微信矩阵:

旗下微信矩阵:

中国电竞往事:「网瘾少年」攀登珠峰

早期的电竞选手有多惨?电子竞技经历了哪几个阶段?直播平台给电子竞技带来了什么?

2003年,第三届世界电子竞技大赛(下简称WCG)总决赛现场,在一场《星际争霸》的友谊赛中,对战的一方竟然是时任韩国总统李明博。

四年后,韩国总统选举期间,文在寅在社交软件上发布了自己多年前制作的两张《星际争霸》地图,吸引了大量星际玩家为他投票。

后来,他当选为韩国总统。

一个国家的最高执政者,为什么会与游戏、电竞产生紧密联系?

这要从1997年说起,当时亚洲金融危机爆发,以外向型经济为主导的韩国开始进行产业变革,电影电视、游戏动漫等产业在政府扶持下快速发展。

次年《星际争霸》诞生,无数失意的韩国年轻人借此来打发时间,1998年韩国仅有3000间网吧,因为《星际争霸》的需求,1999年的网吧数量增长到了15150间。

这款游戏很快传到了中国,一个叫李晓峰的初中生痴迷其中,他取名叫“Sky”,7年后的2005,他将拿下WCG的世界总冠军,次年蝉联。

同样在1998年底,中国网络游戏产业才刚刚萌芽。鲍岳桥这一年在北京创办了联众游戏、朱骏1999年创办Gamenow,后更名为“第九城市”、陈天桥创办了盛大网络。

中国电子竞技就此拉开大幕,接下来二十年,电子竞技将依托游戏产业完成进阶。它起初不被认可,被认为是“不务正业”,现在成为竞技体育的一部分。

最早期,这是一个电竞选手不成名就失败、几乎没有退路的行业,但现在,即便一个选手没有拿到冠军,他依然可以有自己的退路,游戏主播、解说、教练、俱乐部、短视频博主等等,他们总能找到栖身之处。

这个行业又注定没有人在意第二怎么走下舞台,也正因此,EDG拿下《英雄联盟》S11的全球总冠军,才显得弥足珍贵。

与2018年的iG一样,他们的成功,是整个电子竞技产业的阶段性成功,EDG也不会是最后一个。

01、拓荒:没有退路的“网瘾少年”

韩国在1997年加大对游戏行业扶持后,打造出了《星际争霸》等现象级游戏,这些游戏和《魔兽世界》一起,打开了中国市场的大门。

在这之前,年轻人还在追逐红警、帝国时代这类RTS(即时战略)网络游戏。

同一时期,WCG、ESWC(电子竞技世界杯)等*批有影响力的综合性电竞赛事不断涌现。

此时的中国,互联网在加速普及。从1998年到2005,我国网民数量由240万增加到1亿以上,网吧数量从接近1万家增长到10.5万家。

但中国电子竞技产业的发展并未随着游戏的风靡而快速成长。在绝大多数人眼里,游戏还是“精神鸦片”。

早期,中国的电子竞技产业是一个典型的“四无产品”:选手缺乏职业路径,没有物质保障、赛事不规范、行业缺乏盈利模式、不被大众理解。

具体来看,当时国内尚未有成熟的俱乐部、大型赛事、电视转播、广告赞助等完善的行业机制。一个怀揣电竞梦的少年,能够登上职业赛场的*路径,就是不断在半职业、民间赛事中积累名声,才有机会被屈指可数的初代电竞俱乐部看上。

这条*的路径中,那些不成规模、自发发起的赛事还时常面临着因赞助商撤资解散的风险——电子竞技产业早期,赞助费几乎是第三方赛事*的运营费用,这笔钱不仅要承担赛事运营,还要拿来给赛事的优胜者发放奖金。

这导致了初代电竞选手的困窘,如果他们不是天赋异禀的选手,那就势必要走这条人迹罕至的路。

魔兽争霸项目的电竞人xiaOt是天才少年,2000年,14岁的xiaOt退学,签下一份月薪三千元的半职业合同。

另一个被称作天才的是CQ2000,2001年到2003年,他连续三年代表中国出征WCG世界总决赛,分别在2001年和2003年夺得星际争霸项目的殿军和魔兽争霸项目的亚军。2005年之前,这是中国电竞选手在单打项目上拿到的最高荣誉。

他们的职业路径,是无法被复制的巧合。2000年,xiaOt在北京击败了访华的加拿大职业选手Grrrr,CQ2000则在重庆击败了访华的职业选手Byun,二人一战成名。

天分加机缘,他们二人所到达的,是当时电竞人的顶峰。

更多的电竞选手走的是Sky的路线:

02年开春,西安一个冠军奖金500元的星际赛事,倒在第三轮;

02年下半年,河南“起跑线杯”星际比赛,拿到人生中*个电竞冠军,奖金300元;

02年暑假,WCG西安分赛区预选赛,*轮被淘汰;

03年,WCG武汉分赛区预选赛,第三名,未出线,奖金1000元;

03年8月,WCG西安分赛区决赛冠军,挺进全国总决赛;

04年春节过后,签约北京HUNTER电竞俱乐部,月薪1000元。

如果以参加电竞赛事为起点,Sky通往职业选手的路走了两年,但如果从1998年接触并沉迷《星际争霸》算起,这条路他走了六年,频繁参赛的时间里,他放弃过两次,想跳楼过一次,2003年中专毕业后,他在郑州短暂签约过一家半职业战队,月薪只有100块。

不被理解、赛事奖金低、职业路径不通畅,在当时,这几乎是所有普通电竞人的常态。后来DOTA2的世界冠军王兆辉,因曾经穷到捡烟屁股抽,被称为“狗哥”。

正是这批在非职业环境中成长起来的电竞选手,在缺乏成熟产业运作、物质资源匮乏以及不被理解中,陪伴着中国电竞走过了最初的蛮荒时代。

02、发展:不好不坏,平淡成长

完整的电子竞技产业链,包含游戏运营、赛事运营、游戏媒体三个环节。

具体来看,游戏运营环节包括游戏开发商和代理商;赛事运营环节包含赛事运营方、俱乐部、选手等;游戏媒体则包括TV端媒体和互联网媒体等。

早期我国的电子竞技产业,实际上只在赛事运营环节具备一定基础:零星的第三方赛事及俱乐部出现,以及最早一批拓荒的电竞选手。

04年前后,政策层面对电子竞技呈现出了反复态度。

先是03年4月,CCTV5开播《电子竞技世界》,年度体育总局成为电子竞技为第99个正式体育项目,广电总局批准开办GTV游戏竞技频道,再接着,04年2月,*届中国电子竞技运动会正式发布,简称CEG,是*个受体育总局支持的第三方电竞赛事。

不过04年4月,广电总局发布网游类电视节目封杀令,央视《电子竞技世界》栏目停播。至此,“游戏+赛事+媒体”的产业模式,被摁下了暂停键。

中国电竞产业也正式迈入了第二个时期,这一时期大抵在2010年结束,在不好不坏的几年里平淡成长。

从产业变革的角度来看,这几年,国内电竞产业发生了几个变化:

*,电竞明星开始出现,对电竞明星的追随成为一种潮流。

核心的代表人物是Sky,2005年、2006年他拿下连续两届WCG魔兽争霸项目冠军,因为擅长人族,被称为魔兽“人皇”,他是卫冕WCG魔兽争霸项目的世界*人,并进入了WCG名人堂。

2005年,他和韩寒、朗朗、丁俊晖共同成为“时尚先生”。另一个能够彰显他影响力的故事是,2007年,他落选体坛风云人物后,CCTV一度被指责暗箱操作。

第二,国内游戏产业开始呈现爆发之势。

早在2001年,盛大就以30万美元拿下了韩国Actoz旗下《传奇》的*代理权,这款游戏仅一年时间创下了60万人同时在线的记录,盛大的日收入一度达到100万元;丁磊也在01年底推出了《大话西游Online》;两年后,腾讯发布代理3D角色扮演游戏《凯旋》。

但遗憾的是,国内电竞体系不完善的前提下,这些产品推动了国内游戏产业的发展,但并未成为电子竞技的主流战场。

第三,网络游戏开始体现出它的周期性特征。

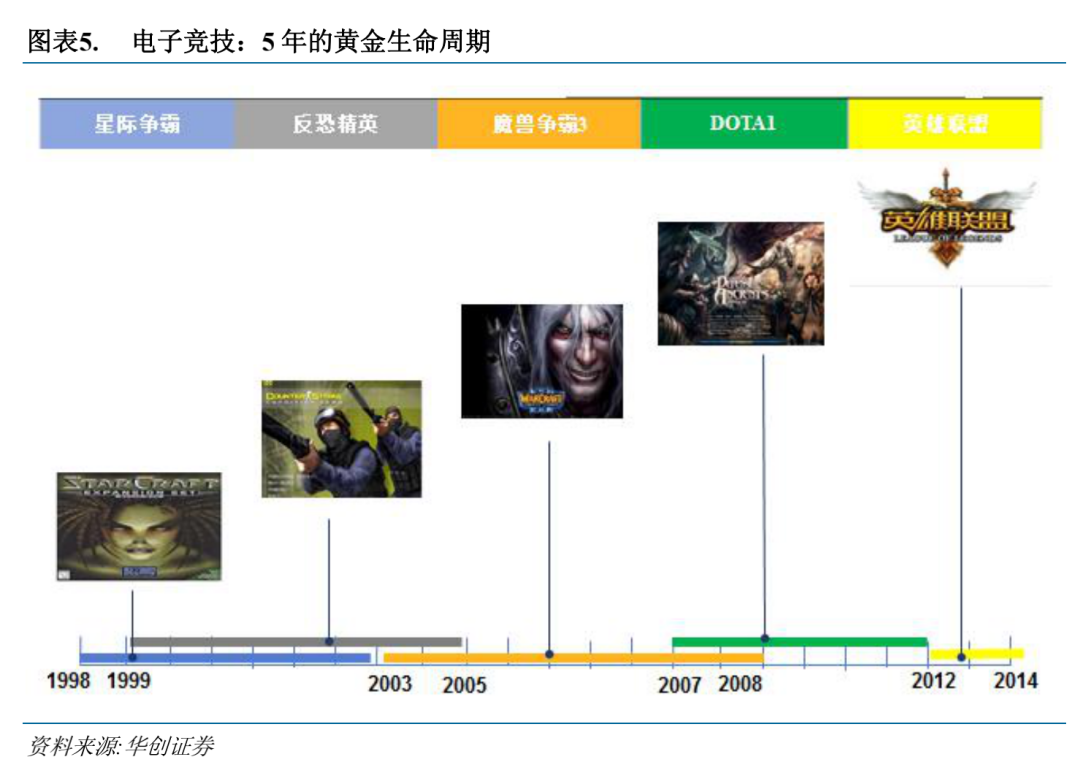

从宏观视角来看,真正在中国流行过的游戏只有5款:《星际争霸》《反恐精英》《魔兽争霸3》《Dota》《英雄联盟》,而在英雄联盟之前,每款游戏的黄金生命周期大概在5年左右。

究其原因,前四款游戏在全球主要的盈利模式均为软件售卖,在国内,一来很长一段时间内以盗版形式流传,二来缺少游戏的运营和推广等环节,生命周期表现为自然生命周期。

第四,电子竞技逐渐由核心玩家向泛娱乐玩家扩散。

这导致,每一代电子竞技游戏的门槛都在逐步降低,这反过来带动电子竞技游戏走向更为广泛的空间。

一个大致的转变路径是,过往RTS类游戏在转向MOBA类游戏,而实际上,MOBA游戏本就发源于RTS游戏——MOBA的始祖《Dota 1》说到底是《魔兽争霸3》中的一张地图,是RTS的简化版。

第五,政策转变下,电子竞技的发展模式进入到游戏厂商、俱乐部及选手自由发展的趋势。

自由发展便意味着某种程度上的无序,这一阶段的国内电竞产业,更像是一个温水煮青蛙的过程,在网游市场快速扩大的背景下,选手、俱乐部、赛事,他们依然在野蛮生长,好一点的是,处在这个行业里的人,他们开始看到了希望。

03、爆发:电子竞技的高光时刻

时间来到2010年,我国电竞产业在摸索十余年后,终于等来了它的爆发时刻。

政策上,中国电子竞技运动工作会议在北京召开,国家级竞游ECL电子竞技冠军联赛获得国家体育总局肯定。

没用太久,由政府主办的第三方电竞赛事陆续开办,比如2014年开办的WCA2015世界电子竞技大赛。

WCA的前身,正是早些年的WCG,这个以赞助商(三星)为主导的赛事,在2014年宣告停办,WCG的运营团队随后在中国银川成立了圣地国际游戏投资有限公司,并与银川市政府达成合作,以“WCA世界电子竞标大赛”的方式重回公众视野。

由游戏运行商举办的赛事也不断出现。比如腾讯主办的TGA(腾讯电竞运动会)、LPL(英雄联盟职业联赛)、KPL(*荣耀直播联赛)等,网易举办的黄金职业联赛、NEL世锦赛中国赛、黄金风暴联赛等,*世界举办的TI中国区预选赛、DSPL次级职业联赛等。

简单来看,电子竞技兜兜转转,最终还是回到了“游戏+赛事+媒体”的产业形态。

与当时不同的是,国内早期在游戏运营环节及赛事运营环节上的短板,正在被快速补齐。

三个直接的变化是:由政府+游戏运营商主导发起的各大赛事渐成规模、电竞俱乐部迈入体系化运作阶段、普通玩家晋升职业选手的通道被打开。

从整体电竞产业来看,原有的过度依赖赞助商的运营模式也在进行新的探索。

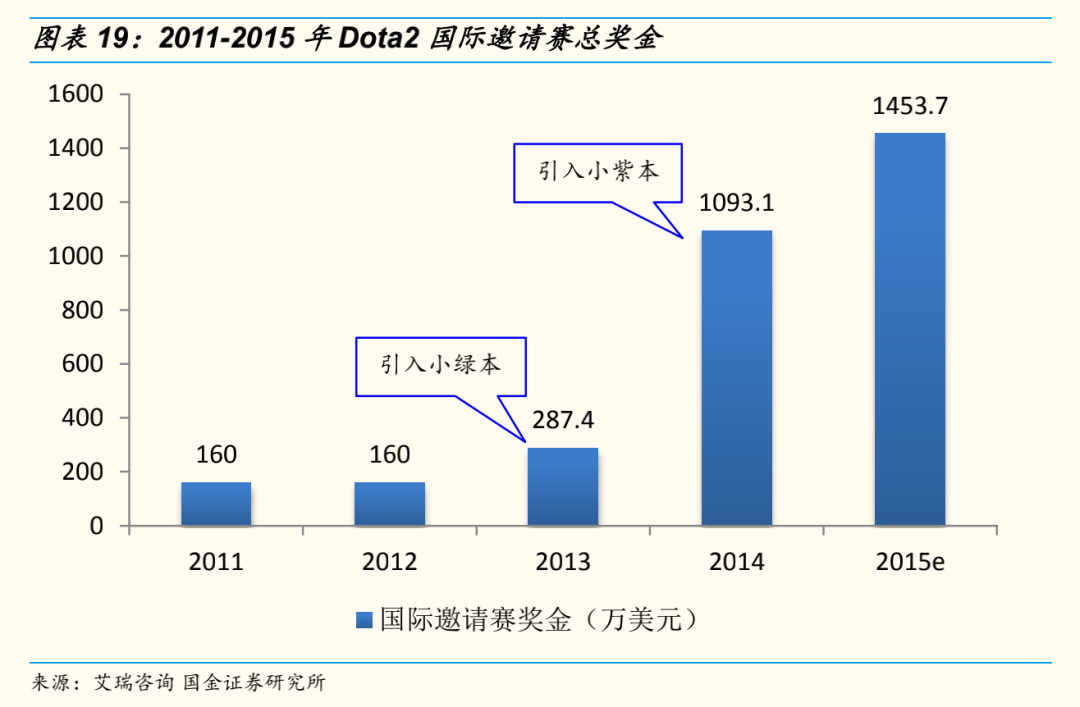

Dota2的开发商Valve2014年组织的Dota2国际邀请赛(TI),便采用了*方式来募资赛事奖金:Valve通过比赛发布游戏内购道具,游戏玩家购买相关道具消费额的25%被作为奖金进入奖金池。

2013年的TI3,推出“小绿本”,最终的奖金锁定在280万美元,到2014年的TI4上,它在出售的“小紫本”的基础上增加了不朽饰品,奖金池达到了1093.1万美元。

这一时期还发生了一个新的变化,即英雄联盟和Dota2的火爆。

从游戏操作和体验来看,RTS类游戏操作难度大,相比之下MOBA类游戏操作较为简单,更适合普通玩家参与。同时MOBA游戏画面画质也优于RTS,游戏时间更加碎片化,更加注重游戏体验,也因此,它更具有粉丝经济的效应。

而电子竞技游戏又具备赢家通吃的特征,通常在同一时期,*的电子竞技游戏,用户数占比可达到70%-90%,这主要源于电子竞技的强线下社交属性。

这也是英雄联盟及*荣耀能够长期保持竞争力的底层原因。

04、直播:补上最后一块短板

2010年后资本的相继入局,也是促成电子竞技产业快速发展的重要原因。

资本的入场主要集中在两方面:

一是切入产业链中游的俱乐部环节。

比如2011年王思聪收购CCM,更名为IG,后来在英雄联盟S8赛季拿到全球总冠军,一战成名,据媒体报道,王思聪当时豪言为每位选手准备了100万的现金奖励,并在庆功宴上准备了一辆阿斯顿马丁用于*。

比如今年夺冠的EDG,它的背后是合生创展与珠江投资老板朱孟依的长子朱一航,成立的电子竞技俱乐部,朱孟依家族今年以65亿美元的身家,位列世界前500富豪之列。

二是切入产业链下游的游戏媒体环节,集中体现为直播平台的火爆。

引爆点是在2014年,亚马逊宣布以9.7亿美元的价格收购游戏视频直播服务提供商Twitch,由此掀起了国内资本投资电子竞技行业的热潮。

资本加速入场是一把双刃剑,加快行业规模化的同时,业内竞争也在不断加剧:各大俱乐部争抢优质选手、直播平台争抢主播现象严重。

直播平台以及短视频平台对电竞行业*的意义在于,它们开拓了新的流量来源,而在电竞产业链上,无论是对游戏、俱乐部还是赛事均能提升曝光度,进而提升三者的商业价值。

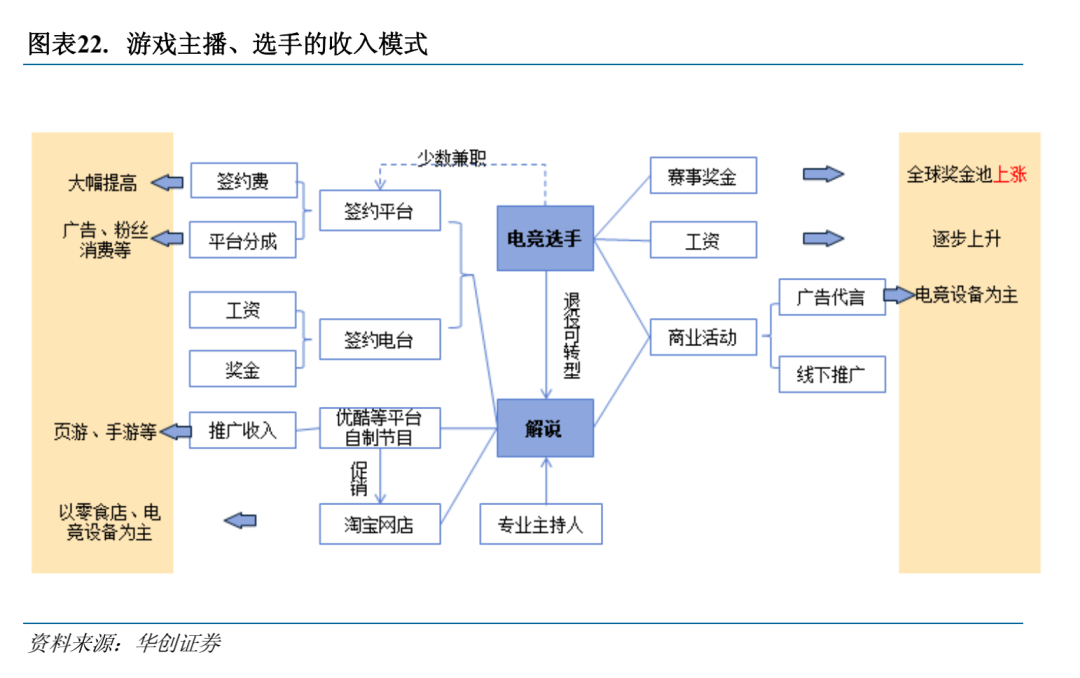

在这其中,与电竞蛮荒时代相比,最显著的变化之一是,职业电竞选手的商业价值实现了大幅增长。

在过去,职业选手的收入大多依靠工资+赛事奖金,如今他们有了更多的选择,他们可以与直播平台签约,拿到一笔不菲的签约费,同时享有工资、他们可以在直播过程中获得的虚拟礼物中获得分成、他们同样可以基于稳固的粉丝基础开设网店。

这些,都还只是正常的俱乐部工资+赛事奖金以外的收入。

不过游戏直播平台很快便迎来了行业出清和整合,如今只剩下虎牙和斗鱼两个头部玩家,但直播的内容形态所蕴藏的潜在商业价值依旧在迸发,抖音、快手、微信视频号、B站,这几家内容平台都涉足了直播业务。

但当我们回到电子竞技产业本身,不难发现,这个行业如今仍然处于不平衡之中。

比如,很多电竞俱乐部目前仍处在烧钱阶段,商业运作能力较弱。

一家电竞俱乐部,日常的运营费用包括选手、教练等工资、场地费、设备费用等,国金证券在一份研报中指出,普通俱乐部每年的运营费在100万左右,一线俱乐部每年的运营成本要高达200万,而俱乐部的收入主要来源于赞助商的投资,比赛奖金也通常是用来提高选手的收入,俱乐部一般抽成较少。

再比如,当前国内电子竞技产业在比赛环节盈利能力并不强。艾瑞咨询数据显示,57.6%的电竞用户曾为比赛付费,但用户的ARPU值并不高。

也就是说,要打破这种不平衡,电子竞技产业要考虑的不是如何赛场上赚钱,而是在赛场下赚钱:赛事转播权、赛事周边、赛事竞猜、赛事*等等盈利模式,或许才是电竞产业商业化的*途径。

参考文献

[1]《电子竞技——非主流到主流,内容供应率先起航》,国金证券;

[2]《电子竞技,明天会更好》,申港证券;

[3]《电子竞技深度报告之一,从小众娱乐到千亿产业》,华创证券;

[4]《寒冬已逝,喜迎新春——电子竞技行业专题报告》,招商证券;

[5]《世界竞在眼前,高速成长的移动电竞》,国金证券;

[6]《GQ报答|“失败者”李晓峰》,GQ实验室;

【本文由投资界合作伙伴微信公众号:市值榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。