小时候:“妈妈,我想买双好点的运动鞋。”

“嗯......那就买李宁吧。”

现在:“我想买双李宁。”

“看看你的工资卡,里头多少钱没有点数吗?”

近两年,李宁越来越贵后,网上广为流传着这样的调侃段子。而最近,李宁在价格上又加了一把火。

11月4日,李宁发布全新高级运动时尚品牌LI-NING 1990,主打高端轻奢风。当然,价格也很奢侈。

比如,有网友表示:“一件套头衫都899,太高级高攀不起。”

而据官方渠道价格统计,LI-NING 1990的产品价位,大多在中国李宁产品线的1.3倍-1.5倍。

表外表里在《爱国情绪退烧,李宁、安踏也不香了?》一文中分析过,不以技术改变和产品创新为主,借着行业热度的涨价,伤害的是用户感情。

而且这已然导致了2021Q3以来,国内运动品牌的终端零售流水,环比增速的下滑,以及股价的集体回落。

那么,李宁为何还在消费端如此“刚”?

据我们调研,底气或许来自于不管怎么涨价,产品都好卖。如下图,韦德之道全城9球鞋,最近在得物上,从839元炒到了2349元,涨了近三倍,成交额仍有6万多。

大波人“前赴后继”买单,自然影响市场信心。如下图,2018年至今,李宁的股价上涨了16倍,相比之下,劲敌安踏仅上涨6倍。

要知道,在2010年行业库存危机后,两者的股价却是相反的极端——李宁下跌80%,安踏上涨120%。

那么,李宁究竟是如何实现这样的恢复弹性的呢?

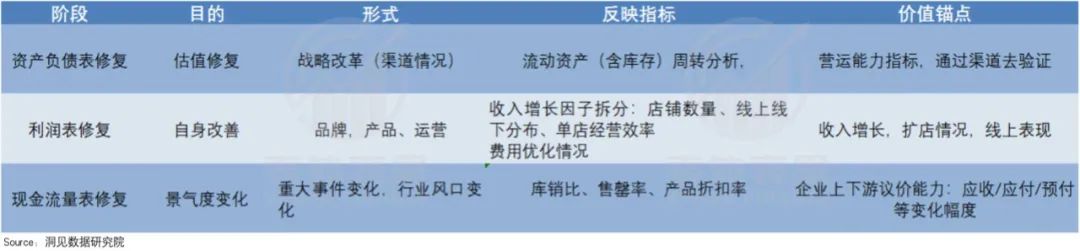

下面,本文将从库存危机后的估值修复模型入手,就企业不同发展阶段,市场价值锚定的转变以及兑现情况,进行详细阐述。

01、*阶段:库存问题修复不及预期,估值低位徘徊

众所周知,2008年北京奥运会带来的景气度,并没有让运服行业起飞,而是随着奥运会落幕和市场热度降低,引发严重的库存危机,各运服企业深陷泥潭。

行业一片低迷,市场自然也用脚投票。

可以看到,到2012年,李宁股价已下跌至4元,跌幅近80%;安踏也下跌了50%左右,股价下探到3元。

这样的行业周期下,市场对运服股的估值锚定,落在了企业库存能力的修复上。这考验的是企业在渠道上,营运能力的兑现情况。

而为了解决库存问题,企业不约而同都投入了改革。

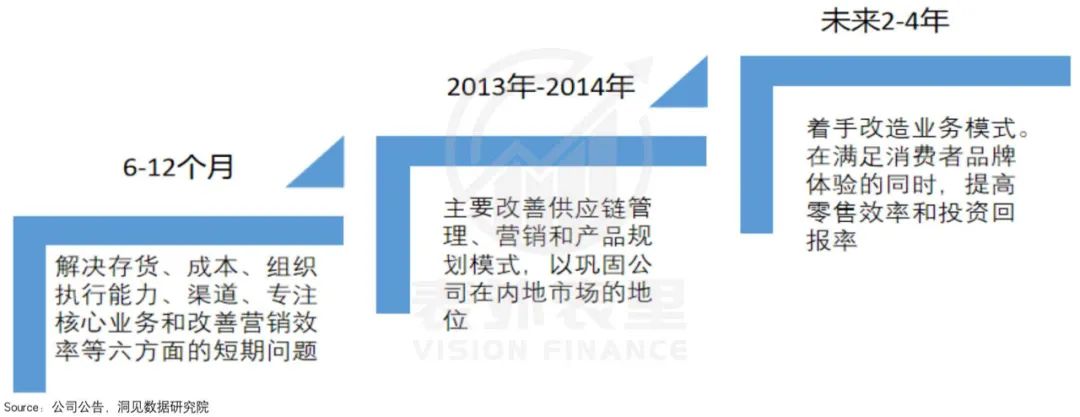

李宁在2012年引入了有零售背景的金珍君,试图通过将业务,从批发转型为能够快速补货和反应的零售模式,来扭转库存缺陷。

在金珍君的构想里,改革的过程分“三步走”:

*阶段(6-12个月),完成库存清理。

第二阶段(2013年-2014年),升级供应链和物流体系,打造快速反映能力。

第三阶段(2014年-2016年),调整业务结构,通过经销商向市场投放更多新产品组合,提高投资回报率。

遵循规划,接手李宁后,金珍君即以铁腕手段进行改革,包括更换大部分管理层——首席产品官、首席市场官、首席供应官等,组建拥有国际化背景的团队。

然而这一举动,却为他的改革埋下了隐患。

“金珍君太猛了,很多人又不太适应,内心不一定都支持(他的工作)。”一位当时离职的李宁高管说道。

那么,这会造成什么样的影响呢?

在一次性回购经销商库存后,李宁开始大规模的清库存。

一方面,截至2012年6月底,工厂店及折扣店分别由269间及358间增加至271间及394间,用以出货;另一方面,清货渠道的折扣价达4.9折,提高出货量。

彼时,金珍君希望通过减价清存货,将李宁的存货降至接近健康水平,但结果并不理想。

如下图,2012年因为回购渠道库存,李宁的存货及应收账款减值准备计提飙至13.26亿,而直到第二阶段结束,存货及应收账款减值准备也只减少了一半左右。

对此,公司层面给出的解释是:“行业整体问题,成效慢过预期。”

但有从李宁离职的高管直截了当地表示:“金珍君的大方向没有问题,只是需要中层去执行、落实。问题是,中层的领导是否买账?”直指执行和规划的矛盾。

种种问题叠加下,存货并未兑现消化,同时李宁2012-2014年,累计亏损26.93亿元,成为不争的事实。

没能“力挽狂澜”,反而“雪上加霜”的金珍君,2014年底,黯然离开李宁。

就在李宁因职业经理人和中层管理的执行矛盾,改革陷入停滞时。安踏却在丁世忠(安踏集团董事局主席兼CEO)两年深入一线、拉网式踩点后,大刀阔斧地提振改革:

·调整订货方式,将分订货制改为配货制,即将经销商订单的买断方式,转变为卖多少生产多少的灵活方式。

·调低并控制订单数量,降低潜在库存及控制打折幅度。

·关掉效益不济的门店。

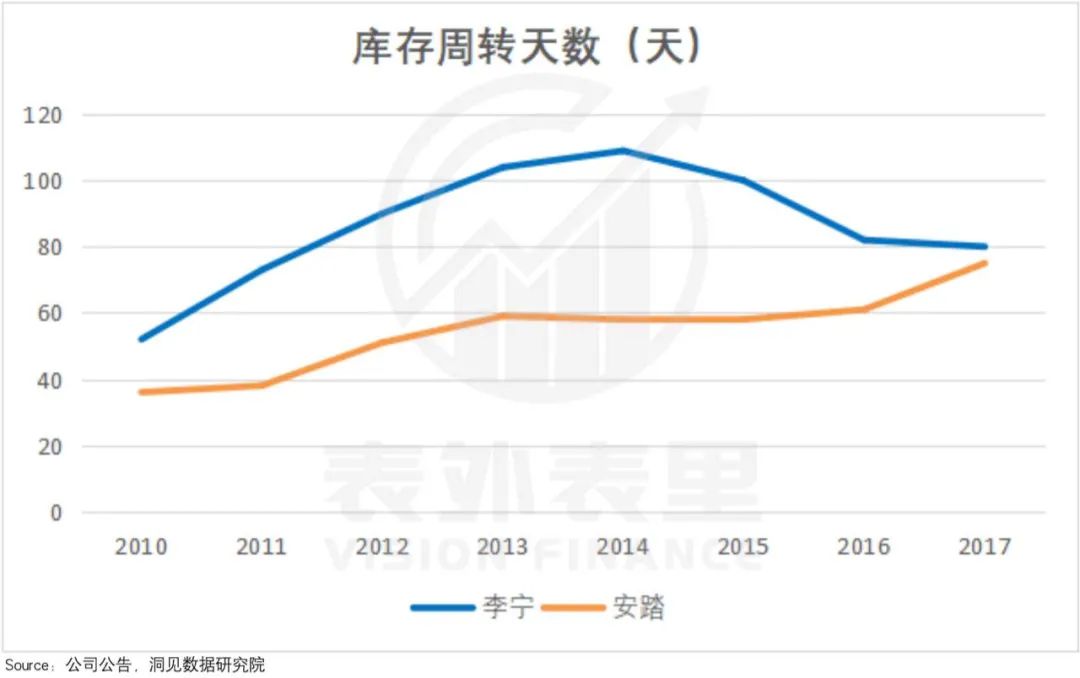

这些方式,从源头上避免了销售渠道存货过剩的情况,因此,安踏的库存周转天数,期间一直处于较低的状态。

而李宁直到,2015年李宁接棒金珍君,回归管理后,库存周转天数才有了明显的变化。

备注:安踏后期周转天数上升,是FLLA扩张需要的原因。

李宁接手后,在战略打法上还是延续金珍君的策略,只是实施风格和侧重上,有所不同。具体为:

·将标语重新改回“一切皆有可能”,重新推动李宁的人心凝聚和战略实施。

·将电商渠道提升至25%—30%(2014年仅为5%),在电商、互联网+方面动作频频。

拥抱互联网,同时凝聚力改善下,李宁的渠道情况得好转,拉动营收增长,利润扭亏为盈。

然而这样的表现,和安踏同期的盈利水平相比,差距颇大。

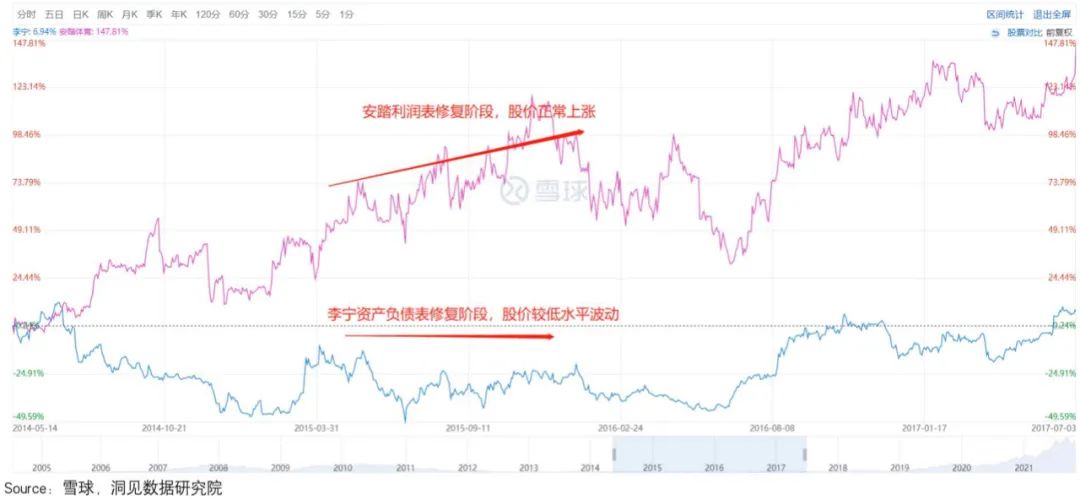

也就是说该阶段,李宁刚刚解决了存货问题,完成对资产负债表的修复,而安踏直接跨越完成了利润表修复。

市场预期兑现程度不同下,李宁的股价维持在5元左右波动;安踏的股价,却飙涨一倍以上。

不过,李宁的库存问题总归是解决了,这为市场估值锚切换到企业自身增长弹性时,李宁的利润表修复奠定了基础。

(换句话说,估值修复必须是在改革调整完成后,二级市场才可能给出反馈;而要想发生的可能性更高,则必须配合催化剂(如重拾增长、大事件)才能进行。)

02、第二阶段:产品溢价拉升利润,股价暴涨

在《运动服饰的超级周期:十倍股安踏李宁,是怎么炼成的?》一文中,我们论述过,运动服饰企业可持续性增长的核心内驱力是:品牌以及产品力。

而在利润修复阶段,这也是各运服品牌使力的方向——通过产品和品牌影响力提升,争取销量和议价权,拉升利润。

李宁在这个阶段的爆发,来自一个跨界邀请。

2018年纽约时装周开设了细分的运动主题,但当时耐克和阿迪没有档期,无法出席,组委会将眼光转向了李宁。

收到邀请的李宁,兴奋又担忧:“因为看时装的人群,与购买体育用品的不是同一群。”

最终,还是李宁拍板说:“去,哪怕就做一次成功的市场活动也好。”

结果出人意料,新品牌“中国李宁”准确押中“国潮风”,在时装周上一炮而红。大秀落幕当天,“李宁”的百度搜索指数暴涨。

影响力传导到产品价格上,就是秀场展示的悟道系列产品,在市场上出现了高溢价。

比如,李宁悟道2-ACE-韦德之道,国内普通款均价从899涨至1700元,乐高款价格更是飙至5000左右。

同时,这款鞋也在得物2018年4月的球鞋销量报告中,拿下了第十一名。这是国货品牌,首次进入该榜单的前十五名。

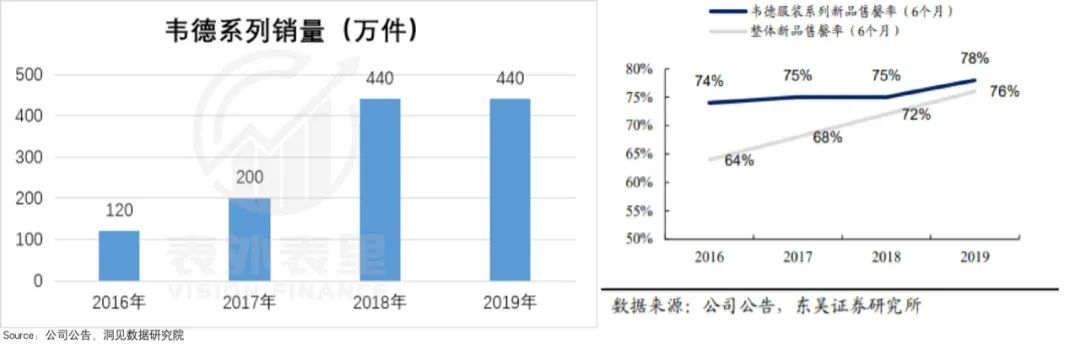

乘胜追击,李宁迅速与韦德续签终身合同,继续推出韦德之道8和韦德之道∞两款产品,同样很好卖。

据天猫商城数据显示,2018-2019年韦德系列产品的销量保持高水平;同时新品的售罄率,也一直保持高位。

而在传统的体育营销资源之外,搭上国风潮的李宁,开始进一步迎合年轻消费者。

一方面,2018年起,李宁先后签约EDG、Newbee、QGhappy等电竞俱乐部。

甚至在2019年LPL夏季赛,赞助的SS俱乐部改名为LNG后,李宁本尊空降俱乐部评论区互动:“李宁电竞俱乐部对选手有年龄限制吗?我觉得我现在开始练应该还来得及!”

通过拥抱年轻人的运动,扩大在年轻人中的影响力。

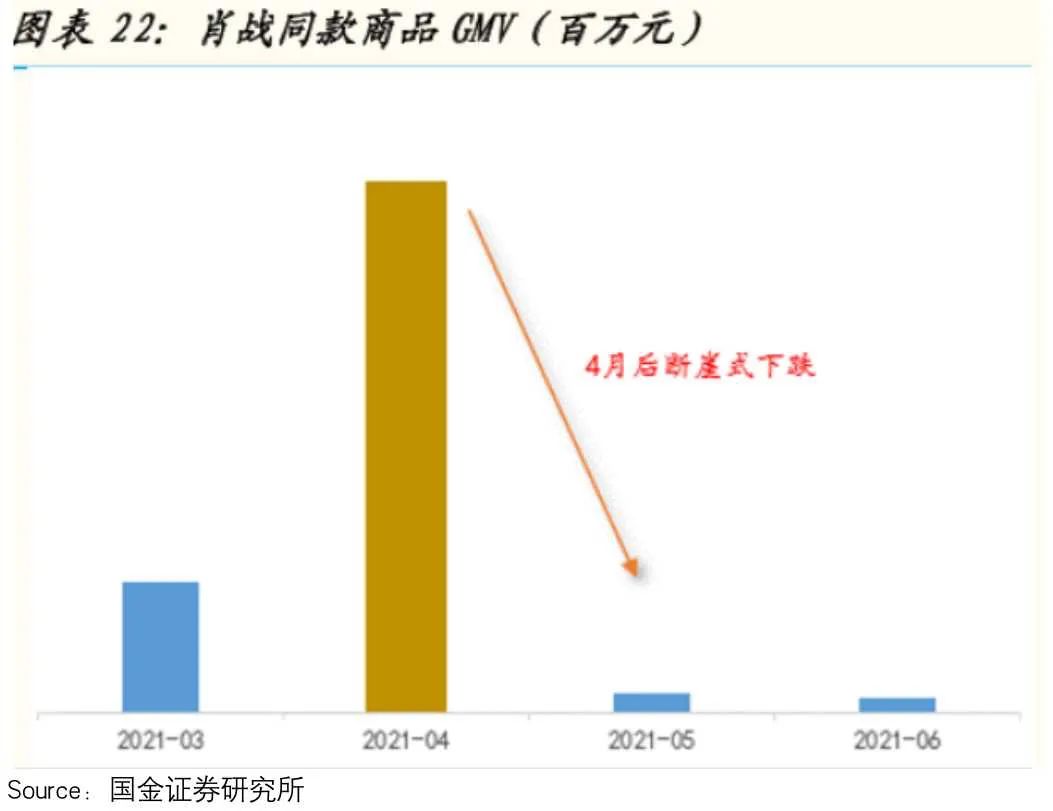

另一方面,引入流量明星,争取更大范围知名度——如2020年签约华晨宇、2021年官宣肖战。

虽然肖战身上的争议,给品牌带来了一些风波,但官宣当月,肖战同款服饰却有着惊人的GMV。

当然,产品和品牌能承接住机遇,并有进一步的发展,本质上还是需要本身产品力的支撑。否则,得到的只是短期的喧嚣。

那么,这一块各品牌的表现如何呢?

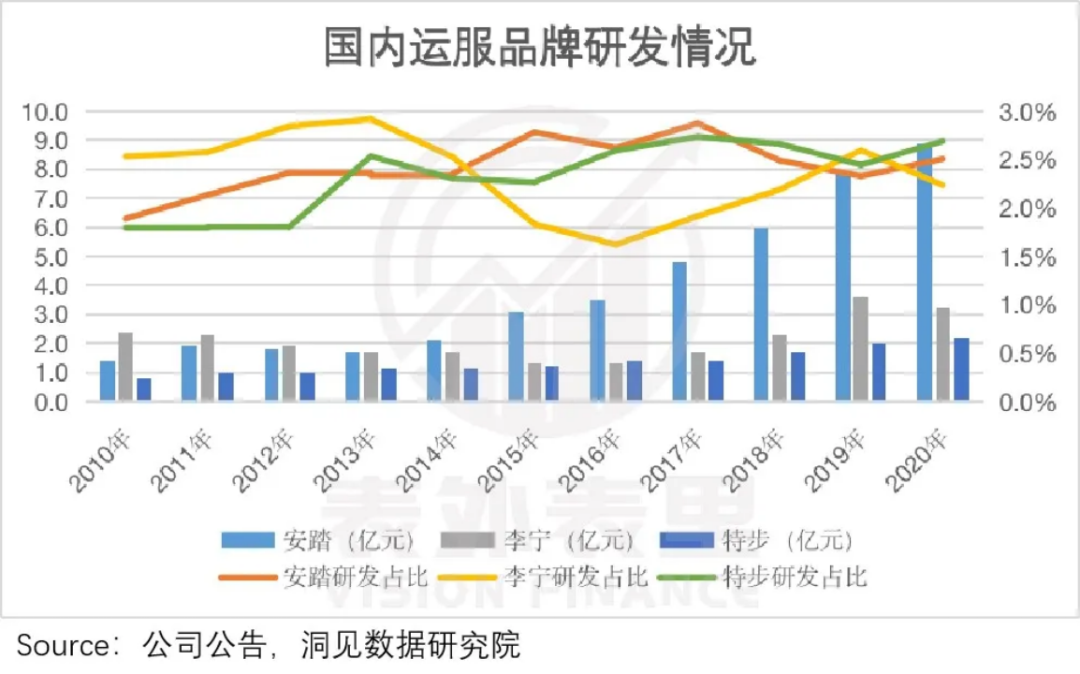

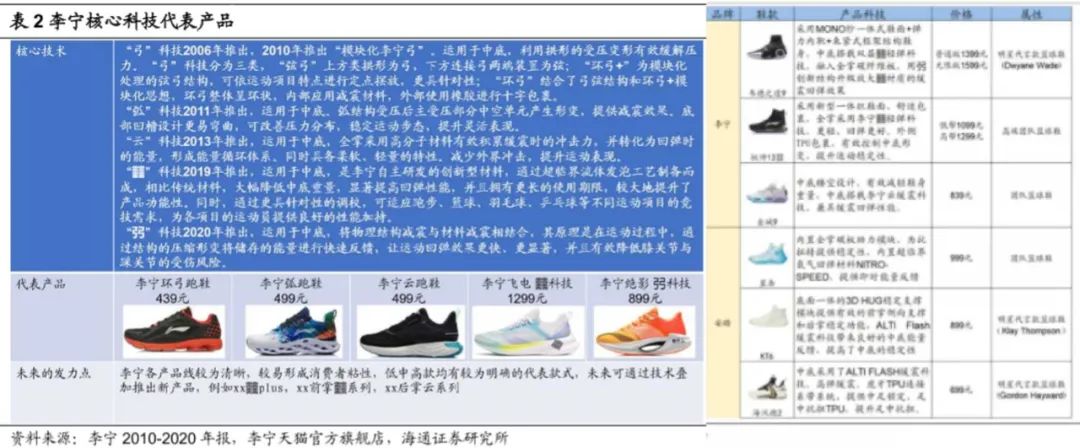

我们在之前的文章中提到过,李宁早期的研发费用比例在行业*。

基于此,其鞋中底技术,一直引领行业科技。从2006-2020年,李宁推出了“弓”“弧”“云”“䨻”“弜”等一系列鞋中底技术的核心科技代表产品。

安踏虽后期发力,研发投入远超李宁,但由于起步晚,成果产出仍弱于李宁。

这导致在核心产品的售价上,李宁的均价普遍高于安踏。

当然,这只是安踏主品牌的情况。在其他品牌如定位高端的FILA,安踏在产品力已有成效。

而品牌和产品影响力提升,李宁、安踏在销售渠道更有议价权下,业绩都有大的跃升。

如下图,从2018年开始,李宁线上、线下流水,都以双位数加快增长;同时,营收和毛利率情况也大幅增长。安踏也有出色表现。

不过,从进步性看,李宁相当于直接差生变成了优等生,安踏则是好学生的稳定发挥。如此一来,李宁带给市场的惊喜,显然比安踏大。

这反映在股价弹性上就是,李宁两年内股价上涨了约200%;安踏股价正常上涨80%。

而产品和品牌驱动利润表修复之后,自身盈利能力不再是市场估值的主要锚定。矛盾向外转移,行业发展来到一个新的周期,各品牌迎来现金流量表修复的机遇。

03、第三阶段:吃到景气度*红利,生意和口碑却分化

《运动服饰的超级周期:十倍股安踏李宁,是怎么炼成的?》一文曾提到,疫情后景气度恢复,东京奥运会等重大体育赛事间或推广,以及“新疆棉”事件助推等,刺激各国产品牌业绩“水涨船高”。

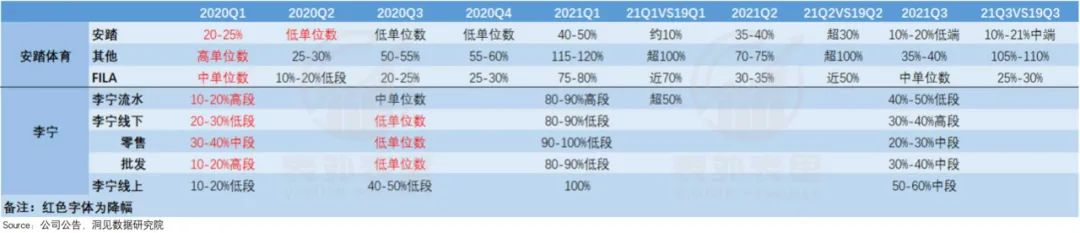

不过,从具体数据看,李宁有着优于安踏的流水表现。

如下图,李宁2021Q1、Q3流水分别为80-90%高端增长和40-50%高端增长;同期安踏则为40-50%高端增长和10-20%低端增长。

究其原因或许在于以下因素的叠加:

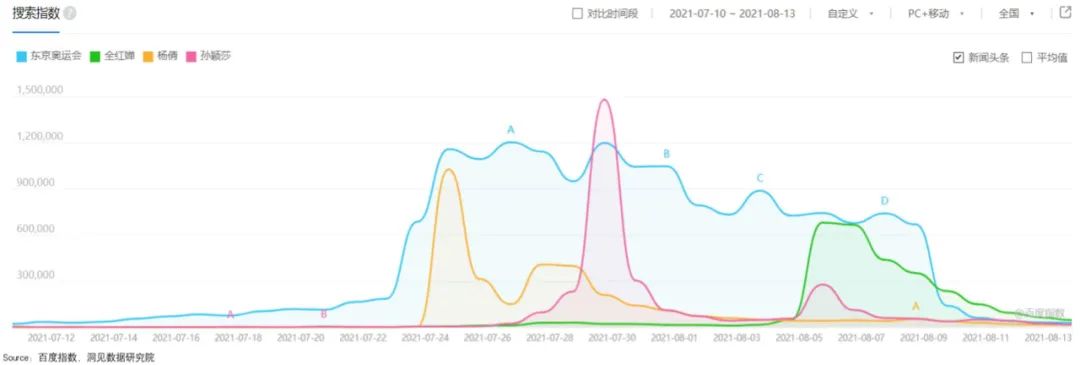

在东京奥运会期间,虽然安踏(10支)赞助的队伍比李宁(3支),但李宁赞助的奥运队伍中体育成绩表现优异,获得奖牌31枚,高于安踏赞助队伍的27枚。

特别是诸如跳水冠军全红婵等这种大热门选手,给李宁带来了极大影响力加成。

在“新疆棉”事件中,李宁相较于其他运服企业,吃到了*红利;创始人运动员的身份,让李宁在大众认知中带着民族基因;此前中国李宁已形成国潮风印象;李宁有将使用优质新疆棉印在产品标签上。

上述影响力加成,让李宁在上下游都变得“硬气”。

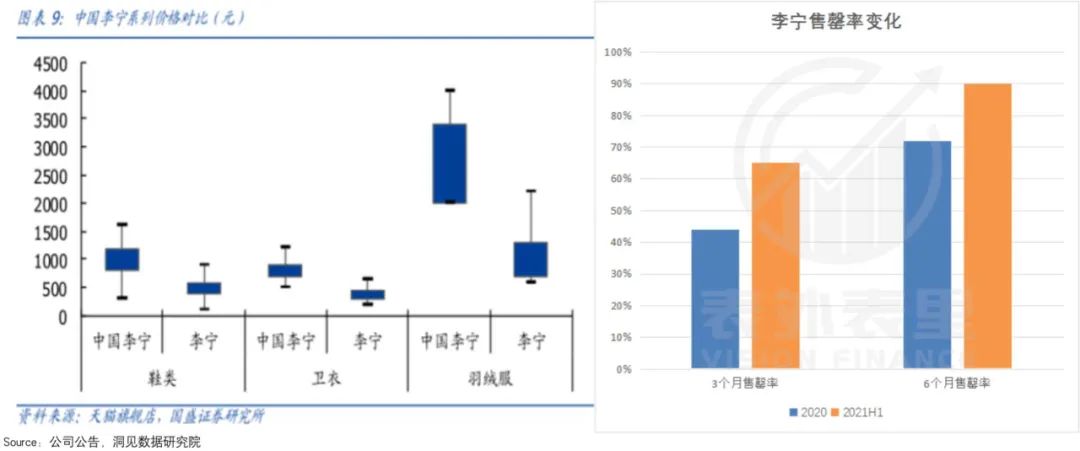

就下游来说,新品牌中国李宁各产品的价格定位(如下图左),相较于李宁主品牌,都有一个层次的提升。

以羽绒服为例,中国李宁定价从2000-4000元,并且折扣水平相对较低,疫情期间也保持在9折以上。

可产品依然好卖,数据显示,2021H1相比2020年,3个月新品售罄率从44%提升到了65%左右,6个月新品售罄率从72%提升到了90%左右。

除了官方议价,在二手交易平台如得物上,中国李宁也有着高溢价。比如,韦德之道4全明星版,在得物平台售价高达48889元,而其官方发售价仅为1499元。

当然,被热炒的不只李宁,安踏也有类似表现。

一款安踏哆啦A梦联名鞋,发售价格是499元,在得物上涨到了4599元。即便如此,这款鞋的购买记录有近9000条。

下游火热受追捧,品牌在上游也更有议价的底气。

这在财务数据上即有反映。如下图,李宁在上游预付供应商货款占流动资产比例下降;在下游,应收账款*值下降。

如此一来,李宁的流动资金压力减少。

与此同时,李宁的费用占收入比率一直在降低,2020年开始之后,已经低于安踏,这为其利润增长进一步释放空间。

可以看到,2021H1,李宁的盈利水平追上了安踏。

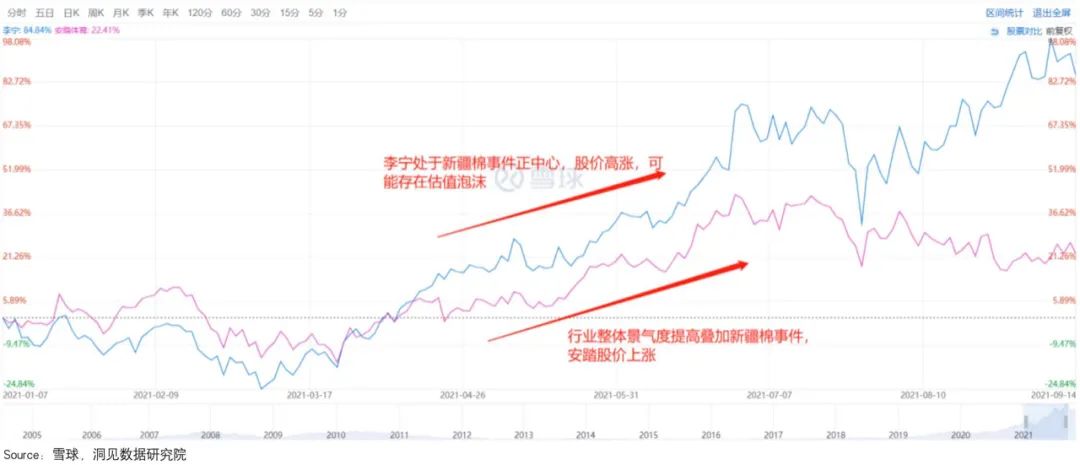

综上,借力行业景气度提升,李宁在现金流量表修复阶段,相比安踏进步明显。这反映在股价上,李宁上涨了约80%,安踏上涨了约20%。

但文章开头说过,行业周期和景气度,属于短期刺激因素,李宁受益大,也意味着估值泡沫可能更大。

比如,这一轮借着行业热度的涨价,导致的业绩“反噬”中,李宁的终端流水环比增速降低,比安踏更明显——李宁从Q1的80-90%降到Q3的40-50%;安踏从Q1的40-50%降到Q3的10-20%。

小结

和库存危机阶段即是优等生的安踏相比,差生李宁,在利润修复阶段更大的成长进步性,以及在新景气周期下吃得的红利,让股价恢复弹性更高。

这个过程中,在上下游议价上变得硬气的李宁,价格有越定越高,比肩国际化的趋势。但在产品和技术能力与国际差距较大下,用户是否会为高价持续买单,不确定太大。

【本文由投资界合作伙伴微信公众号:表外表里授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。