近日,浙江美硕电气科技股份有限公司(以下简称“美硕科技”)拟创业板IPO,保荐机构为财通证券。

美硕科技的主营业务为继电器类控制件及其衍生执行件流体电磁阀类产品的研发、生产及销售,旗下产品主要包括通用继电器、汽车继电器、磁保持继电器、通讯继电器及流体电磁阀等,应用于家用电器、智能家居、汽车制造、智能电表、工业控制和通讯设施等领域。

根据中国电子元件行业协会控制继电器分会出具的证明文件显示,2019 年和2020年,公司在浙江省家电类通用继电器市场占有率均*。

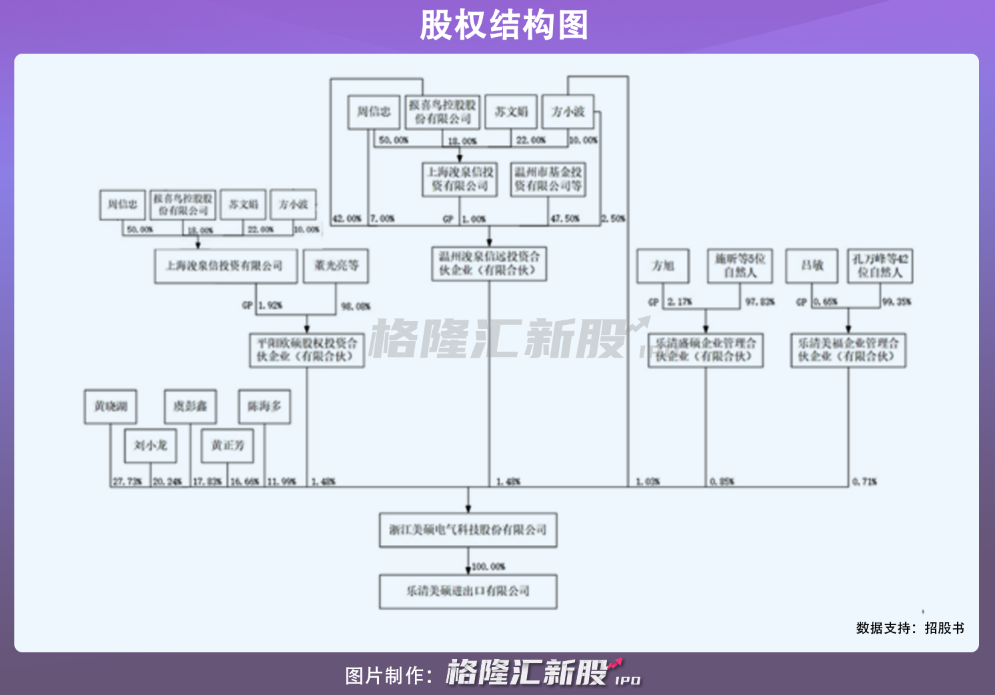

根据招股书,本次发行前,公司股东黄晓湖、刘小龙、虞彭鑫、黄正芳、陈海多通过《一致行动协议》对公司形成共同控制,合计持有发行人 94.44%的股份,本次发行后,黄晓湖、刘小龙、虞彭鑫、黄正芳、陈海多仍将共同持有发行人 70.83%的股份。

本次美硕科技创业板IPO拟募资5.56亿元,主要用于继电器及水阀系列产品生产线扩建项目、研发中心建设项目以及补充流动资金。

如今,后疫情时期,随着全球经济进一步复苏,居民收入持续增长,汽车、家用电器、工业控制等传统下游市场稳定增长。同时,新能源、人工智能(AI)、智能制造等新兴产业的快速发展,为继电器开辟了新的下游市场。全球继电器销售额呈现整体增长趋势。其中,近年来,中国继电器市场需求呈持续稳步增长态势,预计 2021年市场规模可以达到 305 亿元。

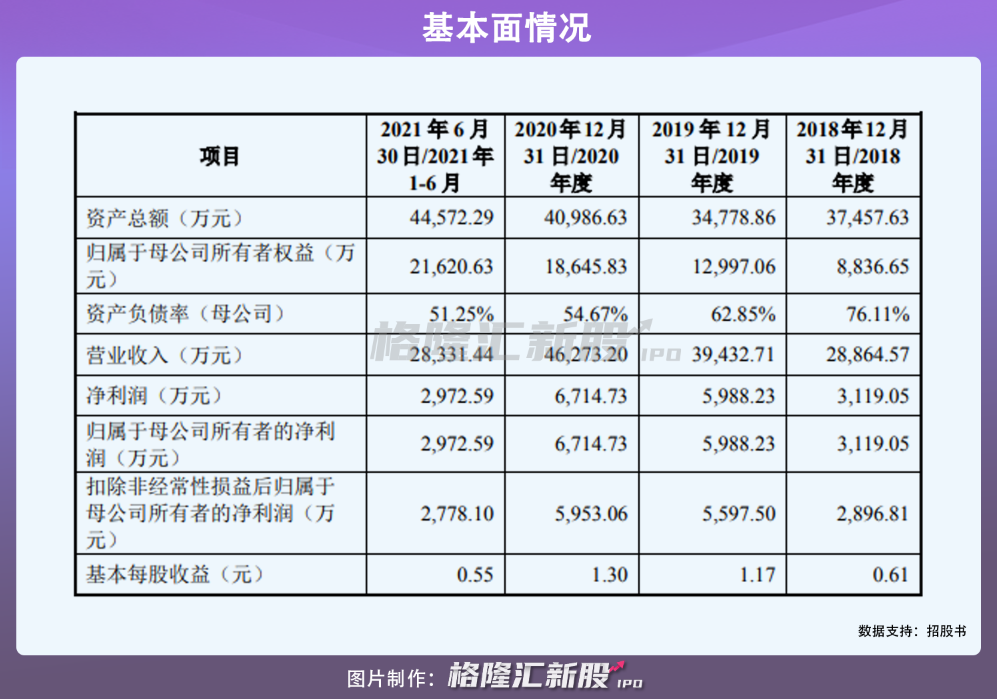

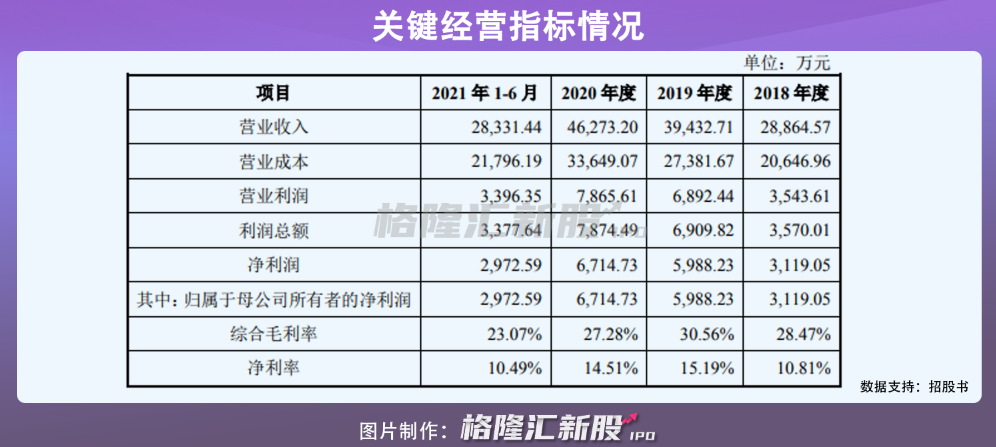

从基本面来看,报告期内,美硕科技实现营收2.89亿元、3.94亿元、4.63亿元、2.83亿元,实现净利润分别为3119.05万元、5988.23万元、6714.73万元、2972.59万元。此外,综合毛利率分别为28.47%、30.56%、27.28%、23.07%。

目前,公司主营业务收入主要是来自通用继电器、汽车继电器、磁保持继电器、通讯继电器等继电器产品和流体电磁阀产品销售收入。其中,公司通用继电器产品收入占主营业务收入比例超过80%,其他产品汽车继电器、流体电磁阀、磁保持继电器、通讯继电器占比较低,同时公司目前正在研发新能源继电器,但基于公司起步晚、业务规模小,下游客户审核标准较高,未来向新能源等领域进一步开拓仍存在不确定性。

同时,基于美硕科技通用继电器产品占主营业务收入比例超过80%,主要应用行业为家电行业,导致公司客户结构中家电领域客户集中度较高。报告期内,公司前五大客户中,美的集团、奥克斯、TCL 都属于家电领域客户,特别是公司向美的集团销售的收入占公司主营业务收入比例达 55%以上。家电领域客户集中度较高会导致公司受家电行业景气度影响较大,家电行业市场波动会导致其市场需求波动,进而影响公司经营状况。

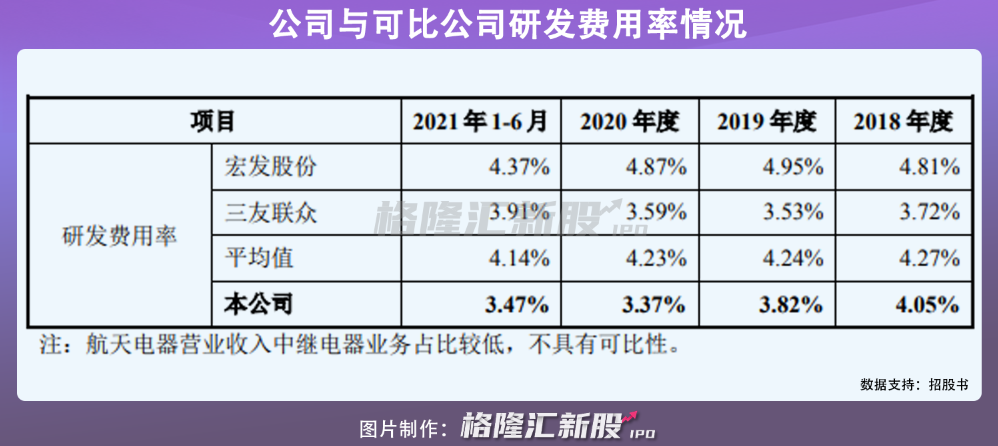

值得注意的是,报告期内,公司研发费用占营业收入比例分别为 4.05%、3.82%、3.37%和3.47%,整体低于同行业的平均值。

由于继电器行业属于资本密集型和技术密集型行业,自动化和智能化的生产方式不断被应用于产品制造中,生产效率和产品质量大幅度提高。目前美硕科技已经具备自动化生产线研制能力,但若未来公司不能持续投入资源进行制造设备的更新,自动化及智能化制造水平无法保持行业优势地位,将可能影响公司的市场竞争力。

此外,报告期各期末,公司应收账款净额分别为9542.51万元、1.12亿元、1.27亿元和1.40亿元,分别占当期流动资产的 37.26%、55.38%、50.73%和 52.31%,应收账款规模较大与所处行业性质密切相关。未来随着公司营业收入持续增长,应收账款还将会有一定幅度的增加。但由于应收账款总额较大,公司存在一定的应收账款回收风险。

结语

随着对关键技术的逐步掌握,我国继电器的技术水平与发达国家也在日益接近,从长远来看,我国继电器在国际市场上的竞争力将越来越强。但是与国外一流企业相比,美硕科技为首的相关企业目前还是需要提升研发和创新能力,才能逐步提升企业的智能化生产和精益管理水平,从而实现产业升级。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。