北京冬奥会进入倒计时。

蛰伏了三个季度,滑雪爱好者终于迎来一个盛大的滑雪季。

比滑雪爱好者更兴奋的,是滑雪产业相关的创业者们,他们预测,“后冬奥”时代,滑雪行业将迎来黄金十年。按照冰雪运动发展规划,2025年我国冰雪产业总规模将达到万亿元。

但作为滑雪运动刚需的滑雪装备,价格昂贵,让不少尝试入圈的朋友望而却步,选择换一个爱好。有研究统计显示,滑雪装备确是滑雪产业链上毛利率最高的项目。

烧钱的滑雪装备,是一个好的掘金市场吗?

高客单价的小众市场

滑雪运动容易上瘾,且烧钱。

这是一项具有刺激性和挑战性的冰雪运动。在银装素裹的世界里,滑雪场上的每一个雪友,都可以随心飞扬、自由起舞,感受速度与激情;也在*的专注中,收获内心的宁静。

作为一项对硬件设施要求很高的运动,滑雪相当费钱。滑雪场地及完善的配套设施、前期的教学培训、个人装备、便利的交通等,都需要一定的经济条件作为支撑。

以个人装备为例,根据亿欧EqualOcean整理的主要品牌价格区间表来计算,一套包括滑雪服、滑雪板、滑雪杖、滑雪鞋在内的初级滑雪装备花费在3000-10000元之间;而一名滑雪发烧友选手,从头到脚一套*的装备在6万元以上,如果再热衷于购买联名款、限量款,价格还得翻番。

高客单价撑起了滑雪装备的盈利能力。Mob研究院数据显示,滑雪装备中的滑雪板、滑雪服毛利率约为40%-50%,头盔、雪镜毛利率可达到70%;而雪场毛利率约为15%,滑雪培训毛利率为30%-35%,滑雪场建设设备毛利率则在25%-35%之间。

滑雪装备分别面向个人销售和面向雪场销售,毛利率又有所不同,C端的盈利能力远超B端。头豹研究院数据显示,进口雪板向雪场销售的毛利率为20%-25%,向个人销售的毛利率可达50%;雪服、头盔、雪镜等向个人销售的毛利率约为30%-40%,向个人销售的毛利率为70%-80%。

“贵族”运动名不虚传。Mob研究院数据显示,中国目前滑雪者主要为一二线城市的男性中高收入群体,人群年龄集中在25-34岁,月收入集中在10K以上。

即便有足够的经济实力,也不能随心所欲地滑雪。滑雪具备季节性,还受场地的制约,哪怕在冬天,并不是想滑雪的时候就能在家周边或者城市周边找到场地,有时还需要坐汽车、自驾、甚至坐飞机到其他城市、国家。

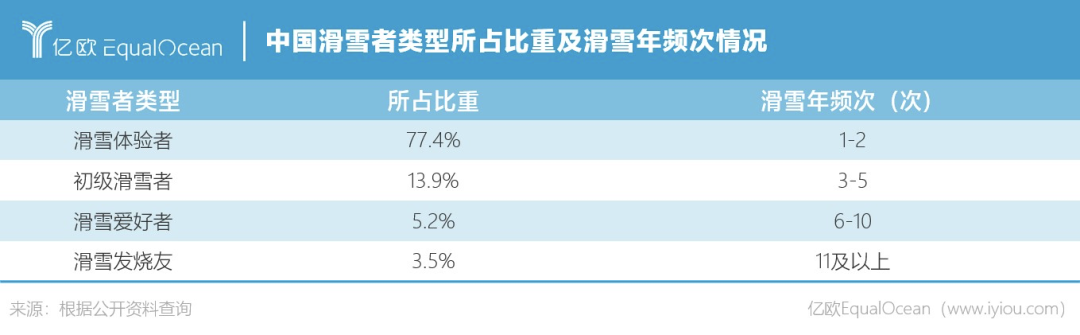

受经济条件、场地和季节的限制,我国滑雪人次偏少,且大多为滑雪体验者。《中国滑雪产业白皮书》数据显示,2019年中国滑雪人次为2090万,其中滑雪体验者占比高达77.4%,年人均滑雪次数不超过2次。

大量一年只滑一两次的人更倾向于在雪场租赁装备,很难形成购买力,因此滑雪装备虽然客单价高,却是典型的小众市场。

《中国冰雪产业发展研究报告》显示,2020年,我国冰雪产业总规模已达到6000亿元。智研咨询数据显示,在庞大的冰雪市场规模下,2020年中国滑雪市场规模约为835.6亿元,细分到滑雪装备市场,规模约为126.9亿元。

萌芽中的国产品牌

随着冬奥会的临近,近年来中国出现了几次“滑雪热”。

实际中国滑雪运动起步较晚,1996年第三届亚洲冬季运动会召开,是中国滑雪运动的开端。而在法国,1950年滑雪持证人数就有4.5万人;在日本,滑雪热潮于上世纪60年代兴起,1980年日本20-24岁的男性中,接近30%的人都参与了滑雪运动。

以冬奥会为契机,近年来众多企业开始布局中国冰雪产业。盈利能力较强、且作为滑雪运动必需品的装备成为市场的选择之一。

天眼查数据显示,从2015年开始,经营范围含“滑雪”的企业注册数量明显增加,2019年注册数量超1000家,目前整体超过6400家。作为小众市场的滑雪装备,相关企业也超40家。

经营滑雪装备的企业可以分为三类,首先是探路者、安踏、361°等综合运动服饰企业,从布局滑雪服饰入手;以卡宾滑雪为代表的,不仅提供个人滑雪装备,还包括滑雪场地装备,如制冰机、压雪车、造雪机、雪地摩托、灯光系统等;此外,还有一些专注于做个人滑雪装备品牌的企业,如running river 、零夏、Vector等。

但国内滑雪装备市场对比国外,还处于非常早期的阶段。北京滑雪协会副主席、卡宾滑雪总裁伍斌曾表示,由于我国滑雪产业起步较晚,国产滑雪装备制造商的制造技术与产品质量较国外知名品牌还存在较大差距。

零夏创始人&CEO刘奉喜告诉亿欧EqualOcean,国内滑雪装备来源,主要以雪场和生产滑雪板的工厂为主,缺乏研发设计的核心人才。趁着冬奥会“滑雪热”,很多原来没有涉猎过滑雪装备的企业都开始做滑雪装备,但更多是利用工厂现有的模具直接生产,不太能够在不同的阶段满足雪友对雪板性能的需求。

滑雪运动对滑雪装备质量要求较高,国内滑雪爱好者更倾向于购买进口品牌的中高端滑雪装备。

以单板为例,美国户外滑雪品牌Burton在中国市场的占有率就有30%-40%,价格通常在1万元左右。在第十三届全国冬运会高山滑雪、单板滑雪和自由式滑雪项目上,来自全国各地的参赛选手从雪板、雪鞋、固定器、头盔和护腿板,使用的基本全是进口滑雪器具。中国品牌网上的前十大滑雪品牌,也均为国外品牌。

一名雪友从体验者到爱好者,最后进阶到发烧友,随着滑雪技术的进步,对滑雪装备的要求会越来越高,往往会历经从租赁到购买,再从入门到高端的过程。

雪场可以租赁的雪具,更多只是新手体验的选择,有滑雪爱好者向亿欧EqualOcean表示,“租的东西也就用一个雪季,下个雪季就感觉跟不上你的水平了”。

当你对滑雪这项运动着迷,一套自购的初级装备也不能满足需求,“很多人进阶之后,很急切地想扔掉之前的初级板”、“预算至少5000+,才算脱离了雪场的雪板”。

一套不那么令人满意的装备,与一套优秀的滑雪装备,到底差在哪?

站在使用者的角度,“一分钱一分货,雪场租的雪鞋跟自己买的进口雪鞋,就是澡堂拖鞋和自己跑鞋的区别”,有人如此形象比喻。

一旦入坑滑雪,“人板合一”的境界成为雪友不断探索的方向,“不好的装备会影响你进步,你感受不到雪板和雪鞋给你的反馈”。

对于喜欢耍帅拍视频的雪友来说,一些国产品牌的外观和设计也被吐槽,“国产品牌也有质量很好的,但滑雪不能只考虑到防护的作用,大家都想穿得更帅一点”。

如何打造核心竞争力?

在刘奉喜看来,不能片面地以国产品牌和国外品牌作为区分,关键是要把产品做好。

他认为,整个市场都存在社会分工,国内与国外并不完全独立。比如零夏的小黑板,90%的原材料是进口,设计研发团队在西雅图,找中国代工厂生产,老板是中国人;斐乐、始祖鸟都被安踏收购了,其实很难界定是否国产。

中国是世界代工厂,“几乎你能看到的听到的滑雪品牌,尤其是单板,绝大多数都是Made in China”,但“全中国有*的工厂,全中国也有最烂的工厂,同一家工厂能生产全世界*的东西,也能生产出最差的东西”。

对于相关企业来说,滑雪装备间的差距,早在研发初期就已经开始拉开,这是一项*个性化的运动,品牌会把对于滑雪的理解注入产品。

作为从2002年开始滑雪,最疯狂的时候一年有两三百天在全世界各地滑雪的发烧友,刘奉喜见到过不同的人、不同的玩法、不同的品牌和装备,*的感受是,做滑雪装备存在视野问题,不是单纯地出一个产品,有对滑雪的理解和热爱,更需要有专业的知识。

以雪板为例,一个完整的雪板问世需要至少经历两年的时间。前期需要大量的实验数据,绘图、开发模具,后期需要大量的时间在雪道上进行测试,收集反馈去修订和调整原材料及模具、具体的参数等。

Nobaday签约的代言人新晋奥运银牌得主Max Parrot,他运用的雪板测试了将近100次,通过不断的体验反馈,进行一系列设计上和原材料的调整,才达到他满意的比赛状态。

负责探路者滑雪产品线开发的Nicole Ning曾表示:“国内并没有很多精通滑雪运动、又精通材料学、服装设计的人才,但国外的大品牌有不少,比如TNF和始祖鸟等。”因此探路者滑雪项目的设计师,每年冬季要上雪一定时间,去体验自己的产品,观察周围人穿什么衣服,和滑雪圈大咖交流滑雪文化和产品体验。

“可能每个品牌的做法会不太一样,但真正把滑雪装备做好,需要大量的时间、精力、财力和物力。”刘奉喜称。

除了对滑雪运动的理解,前期的大量研发、设计与测试外,在消费者心中建立起品牌认可度,也滑雪装备企业的必修课。

在冰雪装备行业头部企业有7年市场运营的一位专家表示,其实冰雪装备的相关技术已经实现国产化,中国并非没有出色的滑雪装备。

以雪板为例,中国的雪板与欧洲进口的雪板,使用同一条生产线,因中国企业为进口品牌的雪板做代工生产,国产雪板所使用的原材料、工艺技术、质量等与进口品牌并无区别,但消费者认可度低,导致国产品牌的售价比进口品牌低约30%。

国外的很多品牌都源自于某一个运动,比如lululemon的瑜伽服、始祖鸟的冲锋衣、Burton的滑雪服,而国内品牌定位相对较宽泛,推开门就叫户外,关上门就是户内。

喜欢登山、喜欢徒步、喜欢滑雪的,不是同一类人,装备也不一样。“不能出个瑜伽服就是瑜伽品牌,出个滑雪服就是滑雪品牌,用户对品牌的认识只会变得模糊和不具体。”刘奉喜认为。

滑雪装备品牌要提升用户的核心感知,与一个相对垂直细分的运动项目绑定,为其打造核心装备作为品牌背书。

滑雪运动中,一件好的滑雪服对运动员有帮助,却不起决定作用,运动员要出成绩,得靠核心的硬件装备雪板、固定器和雪鞋。这好比赛车手的赛车服和车子区别,在滑雪运动中,雪板、固定器、雪鞋就是那辆车子。

但国内企业哪怕冬奥会赞助商安踏,切入滑雪装备都是以滑雪服入手,在滑雪核心装备这一块还有可提升空间。

“后冬奥”时代的黄金十年

在国内被称为“贵族”运动的滑雪项目,在欧美日韩等国家已经基本成为冬季运动的代名词。

《中国滑雪产业发展报告》指出,中国滑雪市场人口渗透率仅为1%,与世界*北欧滑雪大国瑞士的35%相距甚远,也大幅落后于日本的9%,美国的8%。这也意味着,我国滑雪相关产业还有很大可提升空间。

以冬奥会为契机,国家体育总局提出了“3亿人上冰雪”的目标。

刘奉喜解释,“3亿人上冰雪”的目标有据可依,并非空穴来风。参照美国、日本、瑞士、奥地利、法国、加拿大等发达国家,滑雪总人口基本上占到国民总人口的10%-30%左右,国内大概有14亿人口,以发达国家20%的平均比例换算,差不多就是3亿人。

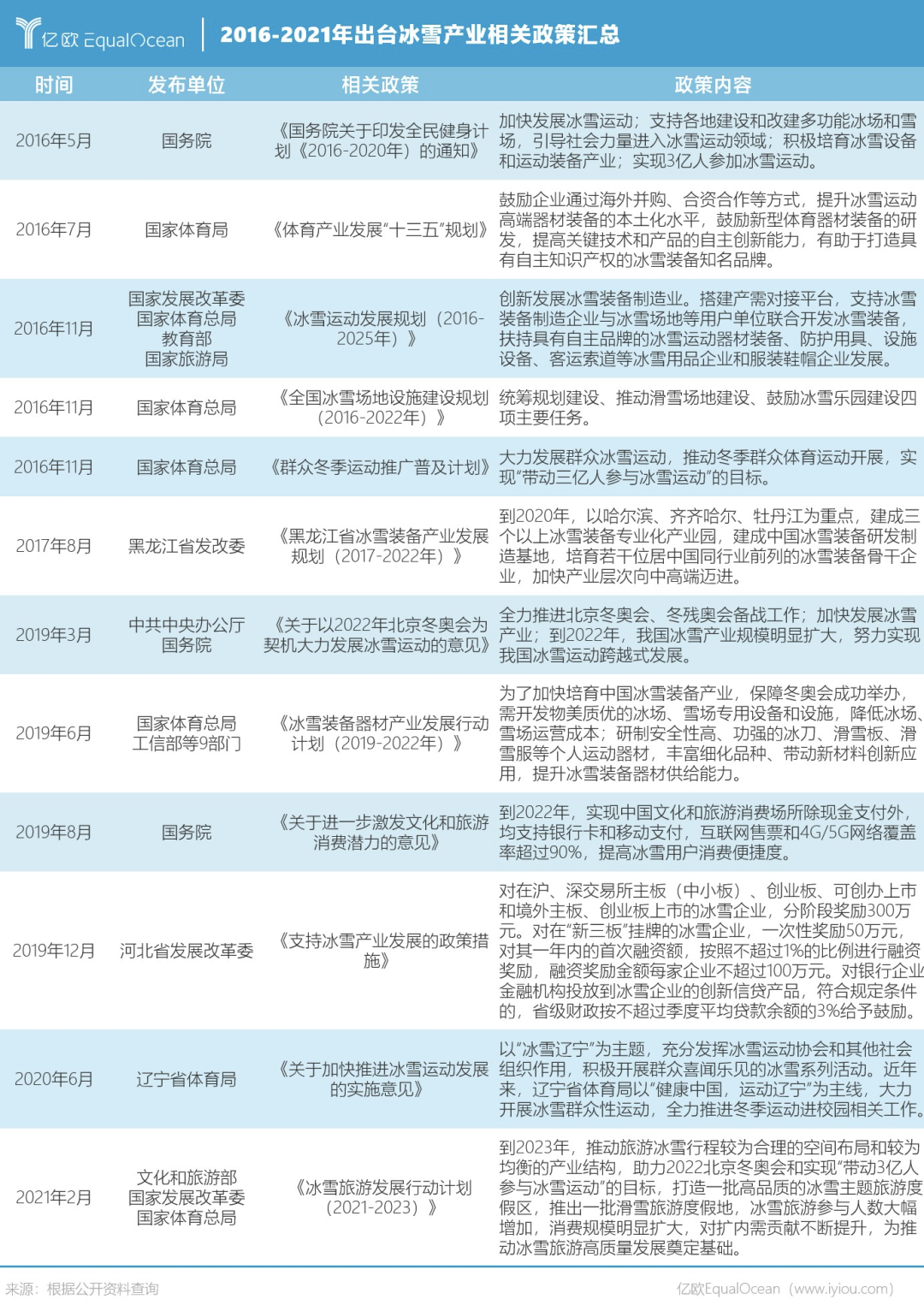

2015年之前,国内冰雪行业几乎野蛮生长。2015年北京申办冬奥会成功,国家出台了一系列政策,推动行业发展。

2016-2020年间,国家及地方政府出台了《冰雪运动发展规划(2016-2025年)》、《群众冬季运动推广普及计划(2016-2020年)》、《全国冰雪场地设施建设规划(2016-2022年)》、《全国冬季项目体育竞赛管理办法(试行)》等多项策,从政策支持、教育推广、基础设施建设、机制体制改革等多方面推动冰雪产业的发展。

美国曾举办了4次冬奥会,日本曾举办了2次冬奥会,每一次“后冬奥”时代,都带来了非常大滑雪人口的增长、硬件设施建设的完善以及基础服务能力的提升。

北京申办冬奥会成功后,创业者和投资人就闻风而动,不少新兴创业项目得到投资人亲睐,如零夏、滑呗、滑雪族、乐点滑雪、Vector等,覆盖滑雪全产业链,包括滑雪装备、滑雪培训、滑雪资讯、滑雪服务等领域。

北京冬奥会的逐渐临近,已经明显带起了一波滑雪热潮。

2020年,生活方式社区小红书上,滑雪相关笔记的发布量同比增长89%;当年11月下旬,滑雪内容相关搜索量同比增长150%,发布量同比增长300%。

根据CBNData联合天猫体育发布的《2020冬季新活力生活趋势报告》,2020年11-12月,滑雪装备销量同比增长1300%,国产南恩、Vector、Nobaday等新锐品牌进入“十大Z时代喜爱冰雪品牌榜单”。

没有基础设施的成熟,不会有真正的滑雪热潮,冬奥会的举办成了国内许多基础设施建设的目标节点。2014-2019年,我国滑雪场数量从460家增加到770家,2020年受疫情影响,正常营业滑雪场为715家。

雪场周边配套设施也在不断完善,并试图突破滑雪运动季节性限制实现全季运营,在非雪季经营越野山地车、真人CS等项目,向集旅游、文娱、商业、地产为一体的冰雪小镇发展。

乐点滑雪创始人于景明指出,看崇礼的发展,就知道雪场的变化是惊人的,现在根本看不出它以前是一个贫困县;万龙开业的时候,连吊厢都没有,现在的硬件和服务都接近日本水平了。

但这也仅仅是开始,冬奥会成功举办之前,市场更多是在抢先布局雪场等基础设施建设,完善交通酒店等配套。刘奉喜表示,2022年之后,我们才会迎来滑雪行业的黄金十年。

滑雪装备会乘风而起吗?

滑雪行业迎来黄金十年,滑雪装备有望从小众市场变成大众市场吗?

国际雪联界定滑雪体验者和发烧友的区别,有两个界定标准:*是否拥有自己的装备,第二是否每年有去滑雪场滑雪5次及以上的频次。

滑雪体验者众多的国内,很多雪友的*件装备都还没解决,而“至少要有15件装备,才能真正去体验滑雪”。刘奉喜称,目前的市场还处于转化率较低的阶段,滑雪人群中很多一年就滑一次雪,很难形成购买力。

滑雪装备市场要乘着“3亿人上冰雪”的风而起,关键在于提升转化率,让更多人上冰雪,把更多滑雪体验者转化为滑雪爱好者,对装备的需求逐渐提高。这需要大环境的推动、场地及配套设施的完善,以及以国民消费水平的提升为基础。

《中国滑雪产业发展报告》预测,到2022年,滑雪人数有望上升到4500万,中国滑雪零售装备市场将达到450亿元。这依然是个小众市场。

不过,没有小市场,只有小品牌。滑雪装备存在刚需、利润高、可增长等特点,一个被消费者广泛接受和认可的品牌,远比千亿规模、万亿空间有用。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。