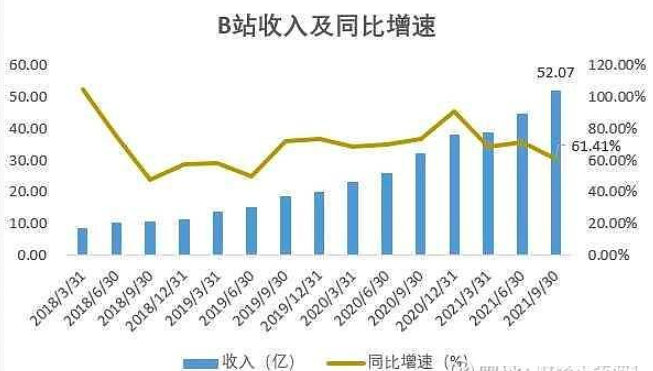

11月17日(北京时间),哔哩哔哩(以下简称“B站”)公布了截至2021年9月30日的第三季度未经审计的财务报告:Q3季度营收52.1亿元人民币,同比增长61%;净亏损26.77亿元,去年同期亏损10.82亿元,亏损幅度进一步扩大。

受此影响,B站美股盘前跌幅超7%。而这份新鲜出炉的“体检报告”,恰好能捋一捋B站当下面临的“危”与“机”。

B站的最新“三围”

首先,成长能力不俗。

营收结构来看,推动B站Q3业绩增长贡献排名依次为:增值服务(直播和大会员)、游戏业务、广告业务、电商及其他业务。

图片来源:雪球@财经正弦波

具体来看,增值服务是B站*收入来源,同比增长约95%达19.1亿元。

该业务的增长,OGV(Occupationally Generated Video,专业机构创作视频 )内容功不可没。就拿游戏直播举例,B站抢到的“2021英雄联盟全球总决赛”*直播权带货能力有多强?财报数据显示,该赛事直播最高同时在线观看人数同比增长超160%,带动相关视频投稿量同比增长超150%。

其次,游戏业务依旧占据近三成的营收,同比增长9%达14.0亿元。

坦白说,游戏作为B站昔日支柱业务,这样的增速属实有点“拉胯”,B站Q3一共上线了3款*代理游戏,而且9月恰巧又赶上《命运:冠位指定》五周年,新作加上“王牌”的情怀加持,才勉强交出了一份中庸的数据。

不过,B站游戏业务遇到的问题更像是整个行业的缩影。一位虎嗅用户表示,“国内市场增长乏力很大程度源于监管趋严、渠道失语,代理发行拿不到好产品。好的自研团队要么自己长大了,要么跟大厂站队了。短期内,B站自研的确是问题,但从长远来看,现在的投入是必要的,否则未来哪里有机会。”

第三、广告业务依旧是B站增速最快的业务,同比增长110%达11.7亿元。

外界认知中,B站破圈这些年已经和年轻划上了等号,一方面源于内容调性,另一方面源于核心受众群。bilibili副董事长兼COO李旎曾在财报电话会议中表示,“B站平均用户年纪在22.8岁,86%在35岁以下,50%在一二线城市”。

所以,不夸张的说,B站已经成为国内互联网年轻用户纯度最高的平台之一。这一认知无疑帮助B站搭建了*差异化的投放场景,尤其随着Z时代的崛起,新消费品牌为了拥抱年轻人,B站已成为绕不开的一个渠道。

第四、电商及其他业务收入也在高速增长,同比增长 78%达 7.3 亿元。

该业务很大程度上受益于增值服务,毕竟,直播、电竞(尤其S12 EDG夺冠)势必会为B站电商产品带一波货,但按照B站目前的体量,其实整个电商及其他收入的盘子依旧还有很大的增长空间,就看接下来B站商业化如何推动和挖掘了。

其次,经营情况持续向好。

用户数据来看,Q3月活用户同比增长35%至2.67亿;移动端月活用户同比增长36%至2.5亿,正式会员数量同比增长38%至1.3亿;日活用户7200万,同比增长35%。

另外,B站本季度用户日均使用时长提升至88分钟;日均视频播放量23亿次,同比提升77%;月均互动数102亿次,同比增长86%。

纵向是B站的拉新能力,DAU、MAU增速不俗,说明平台在出圈过程中依托独特的内容调性和社区文化正在持续吸收新用户;横向是B站的促活能力,不管是日均使用时长还是内容消费频次、互动数据都有显著的提升,说明在用户留存、粘性方面运营策略效果显著。

最后,盈利能力成“槽点”。

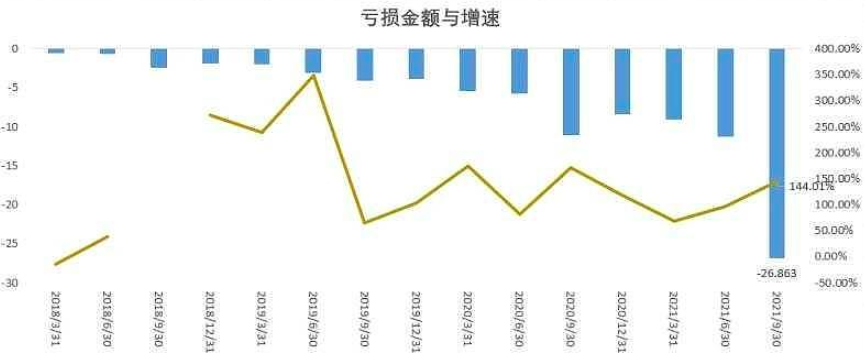

虽然,Q3财报中B站各项“成长参数”增速不俗,但另一组数据同样引起了市场注意——Q3净亏损26.86亿元,市场预期亏损18.18亿元(去年同期为11.09亿元),同比增长144%。

等于说,Q3亏损幅度进一步扩大,而2021年前三季度B站已累计亏损约47亿元,这无疑让本不富裕的B站更加“雪上加霜”。

图片来源:雪球@财经正弦波

值得注意的是,在亏损项中,财报显示 B 站三季度投资亏损了 7.24 亿元,从去年同期的投资盈利转变为大幅亏损,该变动主要因为对上市公司的投资的公允价值变动所致。

坦白说,这部分投资亏损受市场影响较大,并非由于主要投资公司的基本面出问题,毕竟腾讯Q3季度投资收益也不太好看。

不过,一般情况下公司在推动商业化进程中,伴随着营收增长各项费用率占比也应该降至合理水平,但B站连续几个季度的费用率水平并未得到显著改善,亏损速度依旧大于收入增长速度。换句话说,B站“烧钱”的效率太低。

这也就不奇怪,为什么有人说B站正在快手化、爱奇艺化,因为B站刨除游戏业务后,商业模式似乎很一般,而且还要持续在内容制作、版权采购上加大成本投入。

B站何以被低估?

B站成于ACG(泛二次元、游戏、动漫),如今也因为“二次元”被低估。

其实,看空B站的逻辑主要基于两点:一方面,以抖音、快手为代表的短视频平台崛起会不断蚕食B站(中、长视频)基本盘;另一方面,B站随着人群泛化逐渐开始“去二次元”,势必会导致用户忠诚度及平台内容壁垒的降低。

首先,以抖音、快手为代表的短视频平台兴盛至今,大环境确实在悄然发生改变。

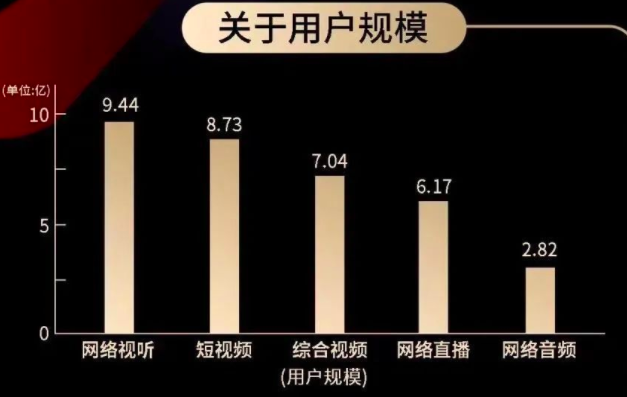

《2021中国网络视听发展研究报告》显示,截至2020年12月,我国网络视听用户规模达9.44亿,其中短视频用户达8.73亿。也就是说,注意力经济正在被解构甚至重新洗牌,短视频冲击下,中、长视频形态都遇到前所未有的挑战。

行业环境变化的根源,其实在于用户需求的迭代。

一方面,人们获取信息的效率越来越高,对视频内容密度需求也越来越高,而碎片化娱乐需求、在线社交行为的激增恰恰为短视频野蛮生长提供了土壤;另一方面,年轻用户更喜欢个性化表达、个性化推荐,他们的兴趣标签越鲜明,对娱乐内容的差异化要求就越高。

基于此,用户的注意力正随着内容形式变化而迁移——抖音、快手本质上是“兴奋剂”,它们在碎片化时间内呈现更接地气、有爽点的内容,通过强悬念/强冲突刺激用户。而当用户越来越沉迷于即时反馈的爽感以及密集的梗时,就越发对一个完整故事、一段完整剧情缺乏耐心。

另一方面,用户的内容喜好及消费习惯正在发生改变。工作、生活竞争越来越“内卷”的情况下,时间对用户变得越来越重要,他们更愿意牺牲一些体验换取更便捷的娱乐方式,而短视频无疑成功完成了新娱乐方式的驯化。

那么,长视频与短视频战争的本质是什么?

博主@湾区林斯基曾一针见血指出,两者混战的本质在于资本与劳动者之间的战争:“长视频代表资本模式买版权内容,短视频用密集劳动生产与技术算法迭代做内容,所以资本只能用钱垒高版权门槛,劳动者能够通过产品形成文化门槛。”

至少从用户基本盘看,资本模式做内容的“优爱腾”溃败给了劳动与技术模式做内容的抖音、快手。

时间拉回2018年,国家统计局数据显示:中国人口总人数为13.9亿,其中北上广深四个一线城市的人数只有不到1亿,即使算上新一线城市,也是不到3亿的人口数量。剩下的10亿人,分布在中国的300个城市、2856个县、41658个乡镇和662238个村落中。

然而,互联网公司对一二线城市用户的服务早就过载了,三四线及更下沉市场近10亿用户的娱乐需求并未被充分满足。所以,当时三四线县城人们对待生活的方式至今为止都是按部就班、安于现状,他们闲下来的时候急切需要找点事干,杀掉时间。而即时“kill time”的抖音、快手恰恰支撑起了这一需求。

其中,快手解决了下沉市场用户娱乐消费的刚需,搭建起深入底层毛细血管的网络服务;抖音聚焦年轻人,通过潮、酷内容成功出圈。此后,抖音、快手在生态搭建过程中,衍生出非常丰富的创作者群体,内容生态也变得越发多元。

反观“优爱腾”,除版权外,至今未形成不可替代的竞争壁垒——谁家上大IP、出爆款,热度、注意力会一起被带过去。

不过,长短视频鏖战本质上都是对于注意力的争夺,而内容的想象力已不再局限于传播量,“短视频变长,长视频变短”正成为当下一种内容趋势。

在这样的趋势下,B站作为中视频形态最丰富的平台便具有极大的先发优势(B 站各个分类排行榜,绝大多数热门视频均落在1~30分钟的时间段内)——它兼有平台的内容生产方式,又是少见的具有品牌影响力的内容平台。

首先,中视频和长、短视频的生产逻辑完全不同。短视频在制作上更轻,在传播属性上都快,认知门槛也相对更低,而中视频的内容深度是短视频不能比拟的,在产品上其实和短视频是错位竞争,就像Youtube虽然会受TikTok影响,但TikTok不能代替Youtube。

而且,中视频生态无法通过平台补贴和流量扶持彻底打通,西瓜视频重金挖走巫师财经、敖厂长,两者后续发展受阻就是例证。

背后原因不难理解,社区基因和创作氛围的巨大差异会决定创作土壤,也就是俗话说的“橘生淮南则为橘,生于淮北则为枳”,从这个层面出发,平台的价值极大决定了创作者的创造力,毕竟再好的创作者换到另一个环境也可能出现“水土不服”的情况。

所以,即便B站从来不会强调内容的长、中、短属性,但用户有PGC甚至泛UGC视频内容需求时,B站始终是*。也就是说,抖音、快手不断相互渗透,却无法从根本上撬动B站的核心用户群。

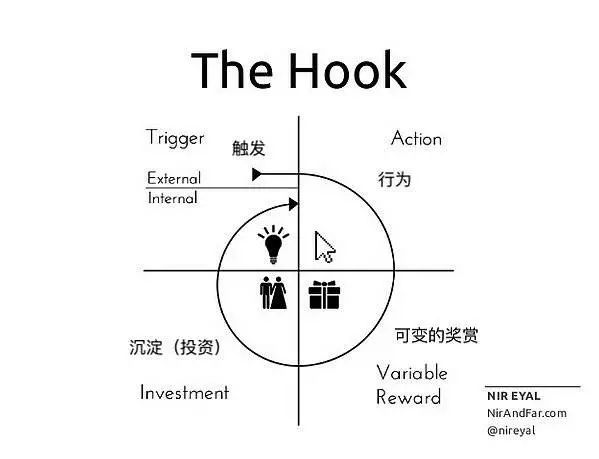

《Hooked: how to build habit-forming products》一书提到,你首先要决定是做“止痛药”还是做“维生素”,大多数人觉得好公司应该做止痛药,但这本书作者告诉我们互联网产品里估值高的都是维生素。而估值高的原因都很直白,就是下钩子(hooks),把产品做上瘾。

对此,B站在Q2财报中披露:十年前注册B站用户留存率依旧高达50%;而且,截至三季度末,通过100道社区考试答题的正式会员数量同比增长38%达到1.3亿,其第十二个月留存率超80%。

其次,作为一家内容平台,B站的弹幕文化和社区氛围在视频平台中一骑绝尘。

可能会有人质疑,番剧、动画、鬼畜等二次元视频内容在B站占比过高(其实构成权重由生活、娱乐、游戏、科技知识和动漫组成),这类视频变现势必会陷入到长视频的版权竞争环境中,而且二次元视频占比过高也会局限平台用户构成,无法做到人群的泛化覆盖。

事实上,ACG和由此延伸出的社区,一直是B站的护城河。随着Z世代群体崛起,B站已完成流媒体向泛生活平台的转型,这已经成为年轻人追剧、学习、看鬼畜、动漫、二次元的入口,在这里不仅能规避兴趣差异产生的误解,而且兴趣纽带形成的社区归属感更强。

另外,不仅B站办晚会、出宣传片、发射卫星等话题频频出圈,连平台上成长起来的UP主影响力也开始辐射全网,比如何同学、vicky宣萱都是很好的例子,他们的视频更新因为出圈变得越来越优质,并正向激励其他创作者内容更加专业。可见,B站的内容壁垒并未因为人群泛化而被瓦解。

当然,B站出圈的过程势必会入侵到长、短视频的领地,这时候就看谁能提供区别于他人的内容了,恰恰B站的内容与抖快、“优爱腾”差异明显。此前就有数据显示,视频平台中B站独占内容达到45%,等于说B站接近一半的内容在各大视频渠道中独一档,别的平台看不到。

至于外界普遍质疑的二创内容版权问题,近年来,B站生态中OGV(包括动漫、纪录片、电视剧、电影、综艺)版权内容权重正在逐渐加大。

就拿近的来说,在国产动画领域,今年下半年B站陆续出品的《元龙》第二季、《百妖谱》第二季、《仙王的日常生活》第二季等作品;纪录片领域,B站11月发布了21部重磅作品,其中包括多部爆款IP作品的回归,如《人生一串3》、《但是还有书籍2》等。

另外,B站也在加大虚拟主播的*优势。Q2财报中,平台虚拟主播是增长最快的品类,全网超过六成(大概有 32000名)的虚拟主播在这里开播;而在Q3财报中,B站已经开始优化直播工具,以期进一步提升虚拟主播(V-UP)优势。

等于说,B站正通过视频、游戏、电竞、虚拟主播等业务持续增加14~35岁年轻用户粘性和忠诚度。

至于B站被诟病的商业模式,陈睿此前就给出过答案。《晚点LatePost》此前曾在文章中写道,陈睿表示,“B站最终会是一家文化品牌公司,就像迪士尼最早是一家漫画或电影公司,但最终它是一家文化品牌公司。”

也就是说,如果只把B站当做一个纯视频平台,变现途径无外乎广告、会员、电商这些招式,但当你将B站看做一家文化输出及IP制作公司时,其辐射到文化层面的变现空间将异常广阔。比如,迪士尼动画IP孵化出主题乐园、日本动漫公司组织会展和演唱会等等,这才是文化产业的核心。

难怪有人偏执认定,B站是巨头胚子,再不济也能长成细分赛道龙头,“视频是互联网的未来,而B站是视频的未来。”

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。