2019年时,某影视公司的一场甜宠剧比稿会中,编剧王洋败下阵来。

如今回忆两年前,在甲方一系列的反馈中,王洋精准总结出了剧本没过的原因,“科幻很厉害,感情戏不够”。

那时甜宠剧尚处于成长期,王洋对这一细分市场受众的理解还不到位,一心将“封神故事魔改现代科幻”这一需求做到*。“我们科幻元素包得很好”,她认为自己的剧本质量过硬,只不过,没想到制片方想要的东西很直接——“就是人工糖精”。

“人工糖精”显然是有奇效的。

36氪采访的不少甜宠剧爱好者,都表达了类似的观点:“城市人生活压力这么大,是需要这些网剧‘造梦’来调节生活的”。

当这一普遍性需求浮出水面,传导至企业端,网剧市场便出现了类型结构的调整。

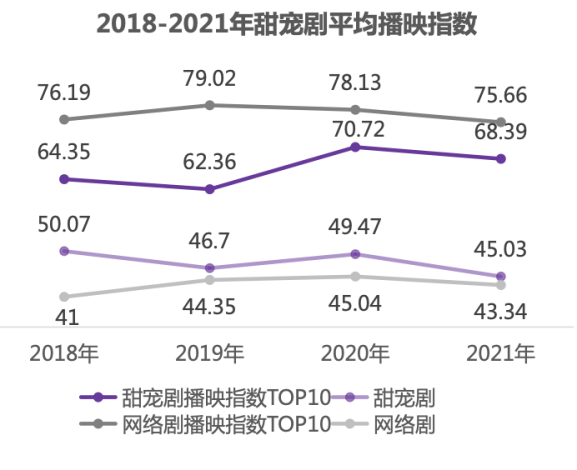

艺恩数据显示,2018年至今,甜宠剧的平均播映指数,连续4年高于网剧整体平均水平,剧集数量由2018年38部,飙升至去年的95部,而今年仅上半年就有50部上线,成为各视频平台的“内容基本盘”。

来源:艺恩数据

头部爆款的数据更是令人咋舌,腾讯视频《你是我的荣耀》今年收官时,播放量达33亿,而2019年的“剧王”《陈情令》也不过61.6亿播放量。

而各大视频平台的加码远未停止。

从今年已披露的片单来看,“优爱腾”在纷纷拥抱主旋律的同时,手中仍然紧握小甜剧这张重要的牌,并呈现“剧场化”运作趋势。其中,优酷推出15部新剧,腾讯官宣7部,而去年以来,优酷、爱奇艺、芒果TV接连推出宠爱剧场、恋恋剧场、心动剧场。“剧场化”运作方便某类型内容打包包装,也是商业层面发展成熟的标志。

不过,在经历高速发展期后,甜宠剧正在陷入尴尬境地——观众需求开始分化。

“看剧的人”和“评价剧的人”,彷佛在甜宠剧市场中处于两个世界。今年甜宠剧播映指数排名中,《你微笑时很美》位列第8,但在豆瓣平台,该剧被打出了3分低分,评论区充斥着指责该剧缺乏常识逻辑、剧情低智的声音。

过往几年,庞大的下沉市场支撑起了甜宠剧基本盘,但当货架上货品增多,来到买方市场,观众无可避免得越来越挑剔,更多低创作品开始被抛弃。

至于为何僧多粥少的情况下,影视公司依旧加码甜宠剧,这背后是整个产业链发起的“押宝游戏”。由于甜宠剧成本较易控制在低位,只要作品够多,就能提升命中“爆款”的概率,而只要一款爆掉,就能帮助公司“赚钱”。

而这也就造就了另一番景象,尽管如今甜宠难以“叫好又叫座”,但却始终没有退场的迹象。

分账的产物?

甜宠剧们不难被识别。它们大多画面明亮、剧情甜腻、人设*、男女主启用高颜值偶像,不为男女主的爱情故事设置过多的障碍,更有甚者,三集定情,五集接吻,剩下的三十集都沉浸在无限撒糖的快乐里。

如今在大众文艺作品领域,王洋判断,市场的诉求其实就两个:爽和糖。

这是需求端和供应端共同促成的内容变革,而每场内容变革,都暗藏着产业链上下游的调头转向。

本质来说,在一个普遍亏钱的行业,版权方、影视公司、视频平台的动作、打法,都指向同一目标——更优的投入产出比。而基于2018年就开始的影视寒冬大环境,这一目标对他们而言显得更为迫切。

“这两年大家都在靠甜宠剧、短剧糊口。”王洋说道。

编剧冰冰正在写的甜宠剧,是某头部平台的A+级项目,不同于分账剧,平台会投入更多制作资源。而针对分账剧,冰冰称,平台和制片方会要求“糖分浓度更大、有更多的场面”,“他们需要保证爆款的几率性,所以要打‘稳定牌’”。

这些考量基于近年流行的分账模式。分账剧指的是由影视公司投资、拍摄、制作,根据视频网站会员的播放情况来计算片方收益的剧集变现新模式。

可以理解为,分账模式下,影视公司的每个项目自负盈亏。自推出之初,分账模式便被称为“让内容真正向观众负责”的利器,也实实在在曾让很多质量过硬的剧集跑了出来。

比如,2017年,全新人阵容的《双世宠妃》以2000万的投资跑赢同期一众高成本网剧,首播当日就实现了破亿的播放量。成立仅一年的的承制方余洲影视的身价也随之水涨船高,在隔年年初宣布获得天神娱乐的天使轮融资。

据不完全统计,2017年以来,多部甜宠主题的分账剧撬动了十分可观的回报:古装甜宠剧《少主且慢行》分账金额超7500万元,投资回报率达300%;改编自橙光游戏的《绝世千金》分账金额超6600万元;华谊出品的《人间烟火花小厨》分账收入创下破亿元的全新纪录。

过往种种成功案例成为实践新模式的重要依据。在自媒体毒眸的采访中,奇树有鱼副总裁田雪总结扎堆做甜宠剧的原因有二,一方面从历史播出数据来看,每年胜率最高的大多是甜宠剧;另一方面,相对来说试错成本更低。

“比如现实题材、悬疑题材的开发难度肯定更大、周期更长,对剧作立意、价值导向和剧情逻辑的要求也会更高。”

编剧小费曾经历来自制片方的“压迫”——两个月出一个悬疑类剧本,她直接拒绝了。

“制片公司需要在平台过会前及时提交剧本大纲,所以对编剧成稿时间有不合理的严苛要求。尤其悬疑类剧本,需要长时间打磨严密的逻辑,两个月时间根本不可能‘及格’”。

影视圈寒冬里,各方都在寻找落脚点,此时低投入、低风险圈层作品被推向了台前——分账剧做甜宠,成为其中一类稳妥的“投资标的”。

如今打开视频播放软件,热播榜上网剧更迭,唯有甜宠屹立不倒,足见其“能打”程度。

不过,以大数据为导向的内容创作,必将走向同质化。易于复制的“甜”“宠”框架对内容的创新形成了一重新的限制,想要在同期作品中“卷”出重围,剧方需要更多的差异化竞争,甜宠剧的投资也开始逐渐向中高成本靠拢。

近期大热《你是我的荣耀》IP来自顾漫同名小说,由流量明星迪丽热巴、杨洋担纲主演;以口碑取胜的《我的巴比伦恋人》则取景中国、摩洛哥、法国多地,都不同于传统意义上“小而美”的甜宠风格。

冰冰入行没多久,《你是我的荣耀》成了她的学习样本,“这是一部剧作上非常成熟的甜宠剧,不会让人觉得是在刻意发糖”。每次和平台开会,她也收到很多“甜宠之外增加深度探讨”的要求。

“分账只能做甜宠”的刻板印象要摘掉,这或许是一个好的开始。

“剧圈快消品”难救寒冬

拆解这门生意背后的入局者不难发现,从影视巨头到初创公司,“甜宠”已经成为整个行业的狂欢。

站在影企角度来说,相比制作回款周期漫长的院线电影,他们指望从拍摄、制作到宣发、定档仅需数月的网剧带来更稳定的现金流,而受众稳定、制作难度低的甜宠则在其中占据了重要的一环。

从华谊兄弟的《人间烟火花小厨》、*世界的《冰糖炖雪梨》、到欢瑞世纪的《锦衣之下》,众多上市公司都争抢入局。

早在2019年的年报中,以光线传媒为代表的上市影业就表示将会适当加大对网剧的投入,对公司营收进行补充。公开信息显示,光线传媒《山河枕》《春日宴》《拂玉鞍》《她的小梨涡》等项目已进入实质推进阶段。

只不过,纵使数亿观众用脚投票,为“工业糖精”贡献出了惊人的流量数据,“优爱腾”也频繁宣传破纪录的分账金额,但在二级市场的平行世界中,一众影视公司并没有因此脱离泥沼。

以华策出品的《亲爱的,热爱的》为例,该剧2019年7月9日开播首日,华策影视股价6.24元,7月31日收官,华策股价报6.49元,这款热门剧对股价的影响几何可以不计。

华策影视股价走势

这并不是华策一家所面临的困境。今年*的热门耽美剧《山河令》,背后站着制片方慈文传媒,但《山河令》2月22日开播后,对慈文在资本市场的拉动也不明显。数据显示,该剧开播后一个月,慈文传媒股价累计下跌1.46%。

对投资者来说,一两部爆款剧已经很难左右他们对影视行业整体情况的判断。2018年明星补水风波、限薪令后,行业急转直下已是不争的事实,热钱散去,开机率走低,政策重压之下,爆款剧不再能帮一家公司翻身。

再从华策影视2019年半年报来看,上半年归属于上市公司股东的净利润亏损达6400万元。而三季度数据显示,报告期内,归属于上市公司股东的扣非净利润为3658万元,同比下跌10.38%,整体营收更是同比降低72.4%。

这其中值得注意的是,《亲爱的,热爱的》的确在制作侧控制了成本投入,但与此同时,营销费用居高不下。财报显示,华策2019年三季度销售费用达7346万元,占总营业成本近40%,导致亏损无法缓解。

有业内人士表示,《亲爱的,热爱的》播完后,主角热度和数据断崖式下跌,很明显是过度营销的标志,而这也是甜宠剧市场共同的弊病。

一阵市场狂欢之后,总会走向平静。36氪整理发现,大部分此前通过甜宠剧打开市场的影视公司,都已经奔向了新方向。

出品《亲爱的王子大人》和《亲爱的公主病》的留白影视在拿到经纬中国和南山资本1.5亿元的投资之后,转头推出了《长安十二时辰》;而同样以甜宠剧起的么么影视、国韵文化则把分别把新剧《淘金》《谁是凶手》送入了爱奇艺主打悬疑类型的“迷雾剧场”。

王洋已经离开了影视行业,影视寒冬中她撑不住了。而仍身处其中的人,还在不断寻找新落脚点,甜宠剧过后,他们在等待下一个市场。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。