日前,海底捞宣布将在今年关闭300家门店,相当于当前门店总数的20%。

其创始人张勇曾在一次投资交流会上公开承认,因盲目自信导致了对趋势判断失误,他说:“去年6月我进一步作出扩店的计划,现在看确实是盲目自信。当我意识到问题的时候已经是今年1月份,等我做出反应的时候已经是3月份了。”

根据海底捞2021年上半年财报,截至今年6月底,其在全球范围内拥有1597家门店,半年之中海底捞增长了299家门店。

但门店的快速增长并没有带来利润增长,2021年上半年,其实现营收201亿元,归母净利润仅为9452.9万元;相较而言,整个2020年即便受到疫情影响,净利润也有3.093亿元,约为2021年上半年的3.3倍。

海底捞的大规模关店,似乎并没有浇灭资本对火锅赛道的激情。行业中巴奴毛肚火锅、锅圈食汇、懒熊火锅等品牌近一年里均受到了资本青睐,粤式火锅连锁餐厅捞王也在9月初递交了招股书。

由此可见,头部企业的刹车并没有影响其他品牌的节奏。在资本的刺激下,火锅赛道仍在快速扩张。

一位中国TOP 10火锅企业的品牌负责人卢文(化名)向全天候科技强调,“海底捞的问题只是他自身的判断失误,并非火锅赛道出了问题。”他透露,在当前,许多次一级的火锅品牌甚至认为海底捞关店,对他们来说是一次难得的机会,仍有扩张计划。

不能忽略的是,一二线城市火锅市场当前已经趋近饱和,各大品牌竞争激烈。急速扩张下,各家火锅门店大多存在翻台率降低、盈利能力下降问题。

如何解决?还没有人给出好答案。

1

海底捞“刹车”

海底捞的关店决定并不让人意外。

今年5月,海底捞就被曝出4月份翻台率不到3次/天的消息,引发股价大跌。根据国信证券测算,3次/天的翻台率是海底捞单店盈亏平衡线;若跌破该数值,可以认为门店处于亏损状态。而据财报,截至2021年6月末,海底捞的翻台率仍未突破3次/天。

面对不理想的增长数据,二级市场选择用脚投票:近10个月,海底捞股价从最高时的85.8港元/股,下跌到了当前的20.1港元/股,市值蒸发超3000亿港元。

翻台率下跌,其实是海底捞在2020年以后才暴露出来的问题。

海底捞方面回复全天候科技称,在2020年以前,其翻台率在5次/天以上。但随之带来的问题就是顾客等待时间长,门店接待强度大。因此,海底捞通过加密布点,即一二线城市加密、三四线城市布点,增加门店覆盖面,解决等位过久、影响就餐体验等问题。

“从餐厅运营者的角度看,可以靠开拓新店来获得更多客户,相较于一家翻台率为5次/天的店,两家翻台率为4次/天的店肯定获客更多。”海底捞还从用户体验和餐厅员工的角度给出了大规模开店的原因,“在客户层面,减少排队,体验更佳。对餐厅员工而言,也可以降低劳动强度,提升客户服务满意度。”

支撑海底捞快速扩张门店的底气,很大可能来自其此前在二级市场持续走高的股价表现:2019年,海底捞股价上涨了82%,市值达到1700亿港元,动态市盈率提升到60倍,投资者对海底捞表现出极高的期待。

但另一方面,海底捞单店的盈利已经遇到增长瓶颈,拓店成为了主要增长路径。

早期,海底捞增开门店,的确达到了业绩增长的效果。财报显示,2018年,海底捞新增门店200家,净利润上升至16.4亿元;2019年,海底捞新增门店308家,全年实现净利润23.4亿元,同比增长42.4%。

尝到“甜头”的海底捞,之后在门店扩张方面显得更加激进。2019年时,其公司管理层明确提出,全国范围内可容纳3000家海底捞门店,且对3000家门店的目标相当乐观。

即便在疫情笼罩的2020年,海底捞全年仍然新开门店544家,平均每天新增1.5家店,当年底门店数已经达到1298家。在2021年上半年,海底捞依然疯狂开店299家,截至2021年6月底,海底捞门店数量已达1597家。

但海底捞通过“快速扩张换利润”的路子,似乎在达到一定规模后不太奏效了。

从海底捞近两年业绩看,2020年其总营收286.14亿元,同比仅增长7.8%,但归母净利润为3.10亿元,同比下降86.8%;2021年上半年,海底捞业绩虽然同比有明显提升,但盈利能力较上年还有差距,归母净利润仅为9452.9万元,不足2020年的一半。

自2020年以来新开的800多家门店,不仅没给海底捞带来更好收益,反而成为了其后续发展的累赘。公司股价也在今年一路下滑,近10个月,跌幅已超70%。

在卢文看来,“海底捞(快速)开店和闭店都与他们的‘师徒制’有很大的关系。”

主要表现为:师傅当上店长后,可以培养徒弟当新店长,并从徒弟、徒孙的收益中分得抽成。随后,该名师傅将会有两种工资选择方案,一种为自身餐厅利润的2.8%,另一种则是:自身餐厅利润的0.4%+徒弟餐厅利润的3.1%+徒孙餐厅利润的1.5%。

“这种师徒制,会让海底捞本身就有一个扩张基因。”卢文指出。按照他了解的情况,在开新店上,海底捞店长对选址、店面的运营有很大话语权。

但全天候科技从海底捞方面了解到,店长不是门店选址的决策层,还是公司根据商圈成熟度、周边人流量、市场实际情况等综合数据,通过内部智能选址平台进行等级测算、推荐指数,区域市场根据推荐指数进行工程条件、商圈环境实地勘测,基于公司“稳健拓展”原则推动终审。

2018年以前,海底捞一直通过大区管理体系,通过大区经理对店长等人进行管理;但据海底捞现任执行董事、副首席执行官杨利娟向媒体透露,2018年之后,由于门店增多,海底捞改用了教练管理模式:共10名教练,每个教练分别负责门店的人事、工程、店辅导、产品创新、食品安全等事项,每个人会管理到所有门店。

虽然教练管理模式能够让管理更专业、业务上手速度更快,但随着海底捞门店规模继续扩大,10个教练要管理遍布全球近1600家门店,就会有些力不从心。

一向强调品质和服务的海底捞,也开始与“毛肚缩水”、“豆花过期”、“消防设施未保持完好”等等低级错误有了关系。

为了解决这些问题,海底捞在关闭300家门店的同时,也启动了“啄木鸟计划”,强调恢复大区管理体系、缩小管理半径。

海底捞方面向全天候科技表示:“这些经营不达标的门店关掉之后及时止损,对现金流是一个提升。关店后,固定消费人群还会分流到周围3公里的店,对这些店的利润是正向提升。虽然关店会涉及到资产减值和核销的费用,但对经营现金流都是有持续较好的带动。”

而“啄木鸟计划“将整体门店翻台率目标设置为4次/天”,该数据也是未来公司“是否再次规模化扩张”的决定性指标。

2

次级火锅“挺进”

关店的不只是海底捞,“呷哺呷哺”创始人兼CEO贺光启也在今年8月透露,经过两个多月的市场走访,他发现呷哺呷哺部分门店存在严重的选址错误,从而导致亏损。因此,呷哺呷哺决定今年关闭200家门店。

这两家头部品牌大规模的关店动作,无疑给热闹的火锅行业浇了一盆冷水,但却没有浇灭次一级火锅品牌的扩张野心。

据卢文透露,在海底捞、呷浦呷浦关店消息曝出来后,一些次一级的火锅品牌嗅到了机会,计划伺机扩店;以巴奴为例,其明年计划将店面数量扩张一倍。按照巴奴目前85家门店的规模来看,到明年底其门店数量将开到170家。

卢文还了解到一个有意思的现象,当前许多火锅品牌收到了有着海底捞工作背景的人才简历。这些海底捞的流出人才,即将成为次一级火锅品牌扩充门店、抢夺市场的“弹药”。

头部品牌收缩的同时,次级品牌也在全力挺进、积极筹备“粮草”,火锅赛道即将上演一出激烈的战事。

据全天候科技了解,巴奴将于今年11月底完成5亿元A轮融资。并有消息称,目前巴奴已经完成了组织结构调整,正在为后续上市做准备。

除了巴奴,火锅赛道不少品牌都在频繁取得融资。

今年8月,重庆一家成立仅4年的火锅连锁企业“周师兄”宣布完成亿元人民币A轮融资,由黑蚁资本*投资;锅圈食汇在今年3月获得金额为3亿美元的D轮融资;懒熊火锅在一年内融资四轮,投资方包括了字节跳动等;此外,餐爆食材、火锅物语等火锅供应链公司也在近两年获得了千万级人民币的融资。

图片来自:餐宝典

即便呷浦呷浦、海底捞股价表现不佳,但二级市场也有好消息传来。今年9月,粤式火锅连锁餐厅捞王递交招股书,拟募资2亿美元。其招股书透露,上市募资的用途之一就是开店。未来四年内,捞王打算新开255家门店。

而火锅品牌之所以能在短时间内快速复制和规模化发展,与火锅标准化的品类特征、成熟的供应链能力等有着密不可分的关系。

食品产业分析师朱丹蓬认为:“火锅是去厨师化相对比较彻底的一个品类,只要有刀工就可以,所以深受产业端喜欢。去厨师化降低了经营成本、风险和复杂度,对消费者来说则能提高动手能力和体验感,这也是火锅会一直火的原因。”

从火锅自身的特点来说,相比其他餐饮种类,其供应链更为简单,衍生赛道前景广阔。企业不仅可以统一采购食材,再搭建中央厨房供应全国;还可以发展调味料品牌、布局方便火锅赛道,建成产业链生态圈。

而在供应链成熟之后,火锅品牌也有多种商业模式可供选择:一种为加盟,尤以“贤合庄火锅”等明星品牌背后的四川至膳品牌管理有限公司为典型。这家企业借助明星人气,通过“明星+加盟”的模式发展门店,再在抖音、小红书等平台营销,打出明星火锅店名气,进而吸引全国各地加盟商。

另一种为自营,海底捞、呷浦呷浦、巴奴等企业均采用这种模式。虽然火锅行业的毛利并不低,但自营模式需要企业自身承担更多经营压力,好处是有利于品牌化发展、产品品质有保障。

火锅连锁品牌巴奴就曾靠着加盟模式一度将门店开到了100多家,但其中许多门店盈利情况并不好。据巴奴品牌负责人马俊彦透露,“早年我们没有那么多钱,进不了大商场,可能就是一个街边店,觉得租金低就入驻了,但那个店开着,很损害品牌的形象。”

2012年以后,巴奴创始人杜中兵重新给品牌定位,确定“毛肚”为核心产品战略,并提出“服务不是巴奴的特色,毛肚和菌汤才是”的口号,暗自对标以服务著称的品牌海底捞,打造差异化,并逐步关闭了所有加盟店。

据悉,巴奴在改为自营后,其毛肚点餐率可以达到139%,翻台率也超800%,足以说明品牌化后的优势。

放眼整个火锅市场,未来几年仍会保持较快的发展速度。据《中国餐饮品类与品牌发展报告2021》,预计到2023年我国火锅市场的规模将突破8000亿元。企查查数据显示,仅今年前10月,火锅相关企业的注册量就达到了6.3万家,相比其他餐饮品类,火锅是热门掘金赛道。

而据中商产业研究院的报告,中国火锅市场行业集中度CR5(五家*企业的市场占有率之和)仅为5.5%。这也意味着,火锅赛道格局较为分散,各个品牌均有较大发展潜力。

3

火锅泡沫破裂?

事实上,没有人在放弃火锅赛道。

海底捞创始人张勇曾在接受媒体采访时表示:“一旦我整合好现在的门店,我还会扩张,因为这是我的使命。稳定了我就冲锋,不稳定了我就稳定,稳定下来就再冲锋。”

另一边,呷浦呷浦虽然关闭了200家门店,但其高端火锅品牌“湊湊”也在扩张,抢占高端火锅市场,仅10月份就计划新开12家店,重点布局在一、二线城市。

根据第三方餐饮数据平台窄门餐眼实时数据,截至2021年11月,中国门店数超过300家的火锅连锁共有20家,超过500家的火锅连锁共有11家。其中排名前5的分别为:海底捞1571家、呷哺呷哺956家、王婆大虾871家、小龙坎859家。从门店数量来看,火锅赛道竞争依然激烈。

而在资本化的道路上,呷浦呷浦、海底捞的成功,激发了一级市场投资人激进寻找“第二个海底捞”的步伐,火锅赛道泡沫随之而来。

巴奴创始人杜中兵曾说:“这两年餐饮投资很热,特别是火锅,标准化程度高、可复制性强,大家都觉得火锅好做,想捞取一把快钱。”

市场教育下,越来越多餐饮人也熟悉了玩转资本的“套路”:用高速扩张+营收暴增的逻辑,到资本面前讲述一个精彩的增长故事。

但有趋势表明,不少火锅品牌单店盈利效率正在降低。

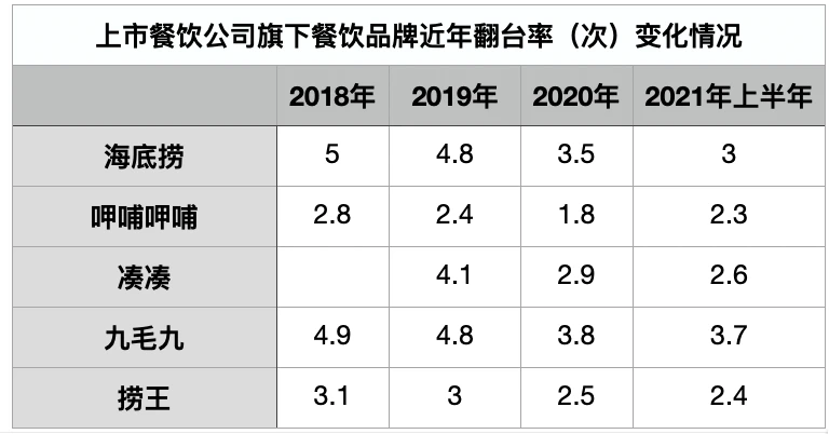

根据上市或递交招股书的火锅企业公布的翻台率,他们2021年上半年均未恢复到2019年水平。而翻台率决定着火锅品牌单店盈利效率,盈利效率水平决定着这家企业最终能够走多远。

图片来源:财经杂志,数据来源:上市公司财报、待上市公司招股书

另一组数据表明,一二线城市火锅市场已经趋近饱和状态,留给各家品牌的空间并不多。

开域数据研究院提供的数据显示,中国一线城市平均火锅门店数达到了9055家门店,新一线城市也达到了8550家门店。从城市门店饱和度来看,各城市饱和度均值为4.31(每万人平均门店数);其中,一线、新一线以及二线城市饱和度均高于均值,新一线城市以每万人6.5家门店数*其他线级城市,而三至五线城市均低于饱和度均值。

这就意味着,火锅品牌们在一、二线城市的竞争十分激烈,当前已经很难找到合适的商圈扩张门店。而下沉市场发展空间相对更大,较少有连锁品牌大规模进入,这也是为什么海底捞近两年选择三、四线城市开店的原因。

“如果餐饮真的是一个简单好做、暴利、低门槛的行业,早就挤破门了,怎么会就等着你呢?”杜中兵曾如此反问自己,而他自己给出的答案是:“人有时候是想得太多,有时候则是故意不往这方面想,都想着自己是那个‘例外’。”

但身处行业中,又有几家公司能例外?

【本文由投资界合作伙伴微信公众号:全天候科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。