“小呀嘛小二郎,背着那书包上学堂,不怕太阳晒,也不怕那风雨狂,只怕先生骂我懒,没有学问无颜见爹娘。”相信很多人对于这首儿歌都不陌生,这首歌当年不仅风靡全国,更是将读书郎教育科技有限公司(简称:读书郎)的品牌推上了*。

对于许多80、90后来讲,在儿时阶段,读书郎的广告可谓是深入人心,“那个时候,可以说是谁买上读书郎,谁就可以在同学间炫耀。”一位90后用户回忆道。

然而时过境迁,对于已经长大的80、90后,读书郎只剩下了回忆和情怀,对于读书郎的其他产品是“一概不知”。

近日,读书郎二次在港交所提交了招股书,凤凰网财经《IPO观察哨》发现,很多人对于读书郎只剩下回忆和情怀或许不无道理。

核心提示:

1、读书郎成立于1999年,至今已经有22年的历史,然而无论是从业绩还是毛利率都被后来者赶超,而且在其他公司发力进场学生平板之际,读书郎在研发费用占比和研发人数上却进行了“缩减”。

2、读书郎原本正准备要借着K-12的风口大显身手,却遇到了“双减”政策,导致转型折戟。

3、读书郎内容频频出错,“192千克容量的箱子盛不下180千克苹果”事件被用户质疑“误人子弟”,常常还因为产品问题被消费者投诉。

01、困在“枷锁”中的读书郎

1999年5月,在小霸王待了8年的陈智勇因为种种原因选择离开小霸王自立门户,另外还找了一起共事8年的时任小霸王计调部部长秦曙光,两人合计,最终成立了读书郎。

从成立至今,读书郎已经有22年的历史了,相对于目前大多数教育产品公司来讲,读书郎公司成立的时间可谓是“悠久”。

然而这家历史“悠久”的公司,产品却没有太大变化,读书郎这些年虽然增加了电话手表,智能扫读笔等产品的开发,但效果却一般。

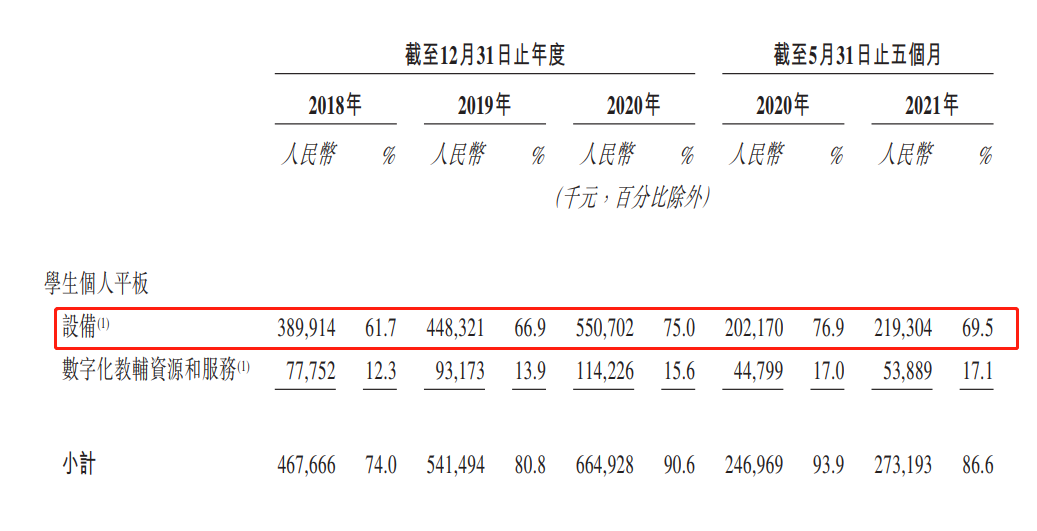

这几样产品中,对读书郎业绩贡献度最高的是学生平板,读书郎招股书显示,2018-2020年及2021年1-6月,读书郎营收分别为6.32亿元、6.7亿元、7.34亿元和3.15亿元。其中,读书郎学生个人平板收入分别为4.68亿元、5.41亿元、6.65亿元和2.73亿元,占其总收入的比例分别为74%、80.8%、90.6%和86.6%;数字化教辅资源和服务营收分别为0.78亿元、0.93亿元、1.14亿元和0.54亿元。两项合计,报告期内学生平板收入占总营收比重分别达到74%、80.8%、90.6%和86.6%。

从营收结构上不难看出,报告期内,虽然读书郎营收增加了,但几乎是学生平板贡献的营收。

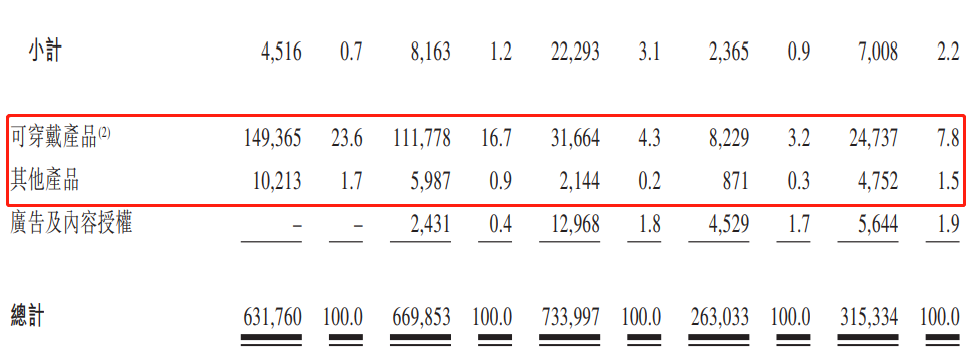

除了学生平板以外,读书郎营收中还有一部分是可穿戴产品。不过,在报告期内可穿戴产品的营收数据和贡献比例在逐年下滑,由2018年的1.49亿已经降到了2020年的0.32亿元,下滑高达78.8%。

对于下滑的原因,读书郎表示,主要是由于根据可穿戴产品优化经销和产品开发策略,以应对主要客户的购买政策及整体市场趋势的变化。

对于目前的营收结构,读书郎在招股书中也有提到风险,“我们的业务高度依赖我们的品牌意识及声誉优势以及终端用户对我们的产品及数字化教辅资源的认可及信任。”

不过,据凤凰网财经《IPO观察哨》了解,读书郎也曾试图改变这种局面,读书郎教育研究院院长邓登辉曾在2019年接受媒体采访时表示,“我们有会员收费,不同的会员有不同的权限;可以对周边产品收费,比如在我们的学分商城里面可以卖我们的文具、直播课周边和我们自己的学习类硬件;未来课程也可以收费。”

然而招股书最终显示出的数据并不理想。据了解,智慧课堂解决方案是读书郎发展的重点之一,但也表现平平,2020年的收入不过2229.3万元,占比仅为3.1%,2021年前5个月占比营收下降至2.2%。

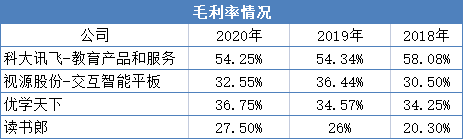

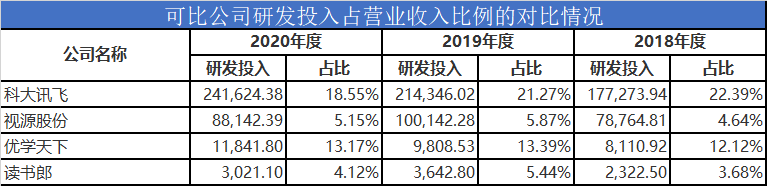

另外,读书郎整体毛利率也低于行业内可比公司,优学天下招股书显示,科大讯飞的教育产品和服务2018-2020年的毛利率在50%以上,视源股份和优学天下的毛利率也都在30%,而读书郎2020年毛利率虽然有所增加,但最高也没有超过30%。而且,据读书郎公布的数据来看,前5个月的毛利率为24.6%,比2020年同期下降了3.7个百分点。

数据来源:优学天下、读书郎招股书

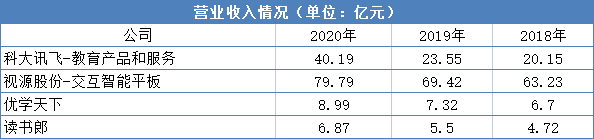

与可比公司相比,无论是在营收规模还是在研发上,读书郎也都不占优势,同类别的公司中,优学天下2020年营收为8.99亿元,科大讯飞的教育产品和服务2020年营收为40.19亿元,而视源股份的交互智能平板2020年营收为79.79亿。

数据来源:优学天下、读书郎招股书

研发方面,2018-2020年,读书郎的研发投入分别为0.23亿元、0.36亿元、0.3亿元,占比营业收入比例分别为3.68%、5.44%、4.12%。

数据来源:优学天下、读书郎招股书

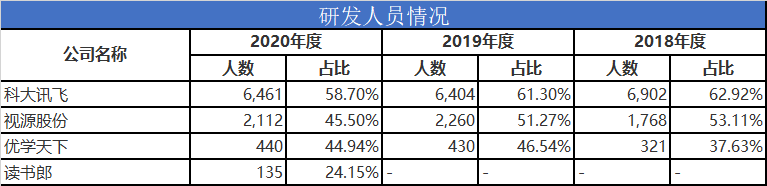

读书郎在招股书中虽然提到,持续的研发是读书郎品牌知名度的基础,亦是保持行业*地位的关键。但是在研发人员配备上也是低于同行情况,截止2020年12月31日,读书郎的研发人员为135人,占总人数的24.15%,与优学天下44.94%、视源股份45.50%、科大讯飞58.70%均有不小的差距。

数据来源:优学天下、读书郎招股书

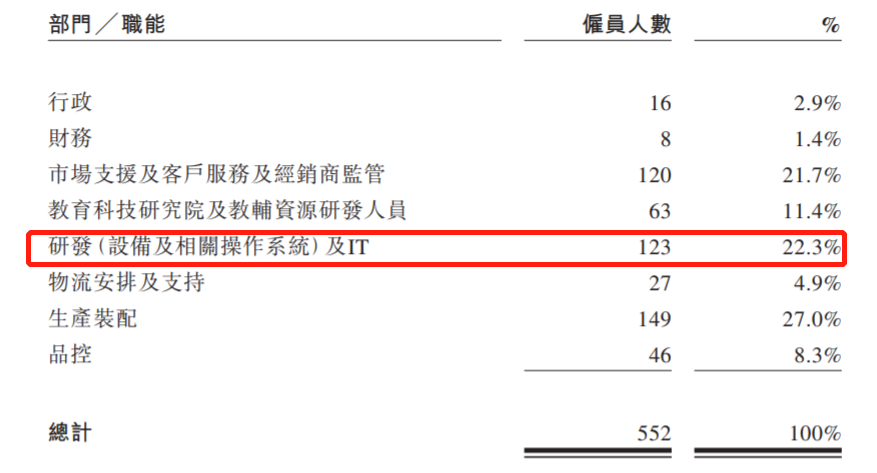

值得注意的是,在更新的一版招股书中,我们发现2021年5月31日相比2020年底,读书郎人数研发人员减少了12人,研发人员人数占比进一步下降到了22.3%。

来源:招股书

02、转型折戟,还被巨头围猎

读书郎产品营收过于集中,毛利率低,原本正准备要借着K-12的风口大显身手,但是随着“双减”政策的实施,读书郎的路似乎变得“越来越窄”。

通过对读书郎今年4月27日和11月5日更新的第二版招股书对比,凤凰网财经《IPO观察哨》发现,读书郎原来将自身定位为一家拥有一体化教育生态系统的K-12(基础教育阶段)教育科技企业变更为拥有成熟教育生态系统的以科技赋能的智能学习设备服务供应商。

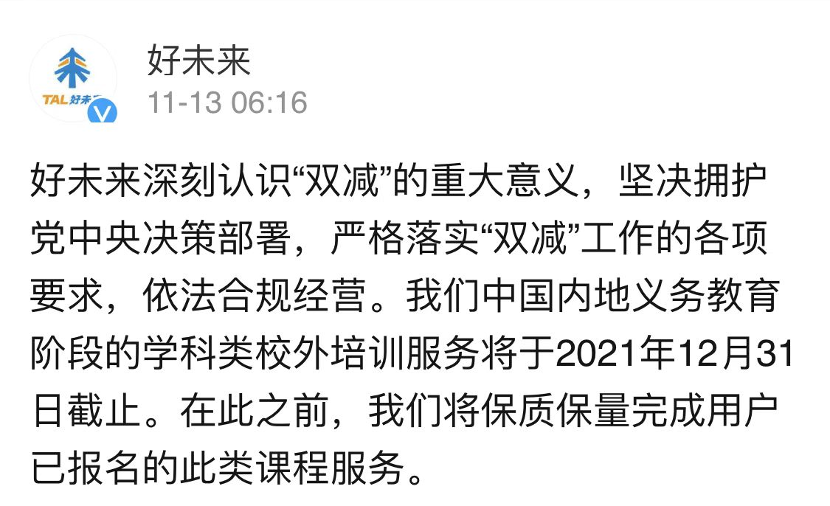

双减政策实施后,多家公司宣布转型,据了解11月13日,好未来发布声明称,中国内地义务教育阶段的学科类校外培训服务将于2021年12月31日截止。同一天,好未来旗下两大主营业务学而思培优和学而思网校双双发布声明称,将转型和专注于素质教育。

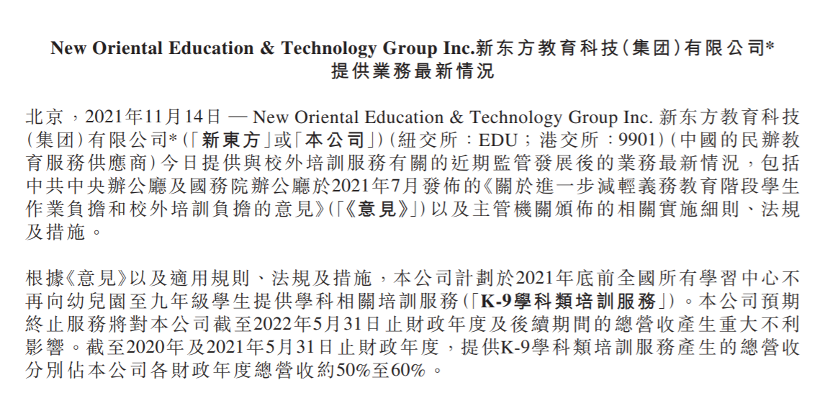

11月15日,新东方发布声明称,2021年底前全国所有学习中心不再向幼儿园至九年级学生提供学科相关培训服务。此前,新东方在线已经宣布将停止K9业务。

同一天,A股上市公司学大教育也发布公告称,2022年1月1日起停止开展义务教育阶段在线学科教育培训业务。

大型K-12教育公司都宣布停止开展K-12教育,似乎读书郎只能先回到原来的路子,这也就不难理解,读书郎为何将公司定位成科技赋能的智能学习设备服务供应商。

当你在盯着别人盘子里的肉,别人也在盯着你的。

读书郎原本是看到了K-12的风口准备分的一杯羹,但是没想到羹不仅分到多少,自己盘子里的人也被人盯上了。

2021年百度、华为等大型公司相继推出了学习平板,让读书郎接下来的路越发难走。

哪怕是教育产品的周边,互联网巨头们也纷纷开始布局。

今年3月,腾讯推出“AILA智能作业灯”,随后又于4月推出了基于Linux系统深度定制的智能教育电脑。

4月,阿里云与导学教育宣布合作推出“导学号智能作业灯”,在“6·18”购物节期间又一口气发布40余款教育智能硬件产品。

7月,网易有道宣布与迪士尼合作,推出有道词典笔K3冰雪奇缘系列。

8月,华为接连发布两款自研智能硬件产品——华为小精灵学习智慧屏和华为儿童手表4Pro。

9月,猿辅导旗下的小猿口算推出墨水屏智能硬件小猿智能练习本A1。

......

大环境的突变以及巨头们的进场,确实让读书郎“寸步难行”。

03、内容频频出错,被网友质疑误人子弟

如果政策与巨头们的围猎是读书郎的外在因素,那内容频频出错,设备经常被投诉就是读书郎的内在因素了。

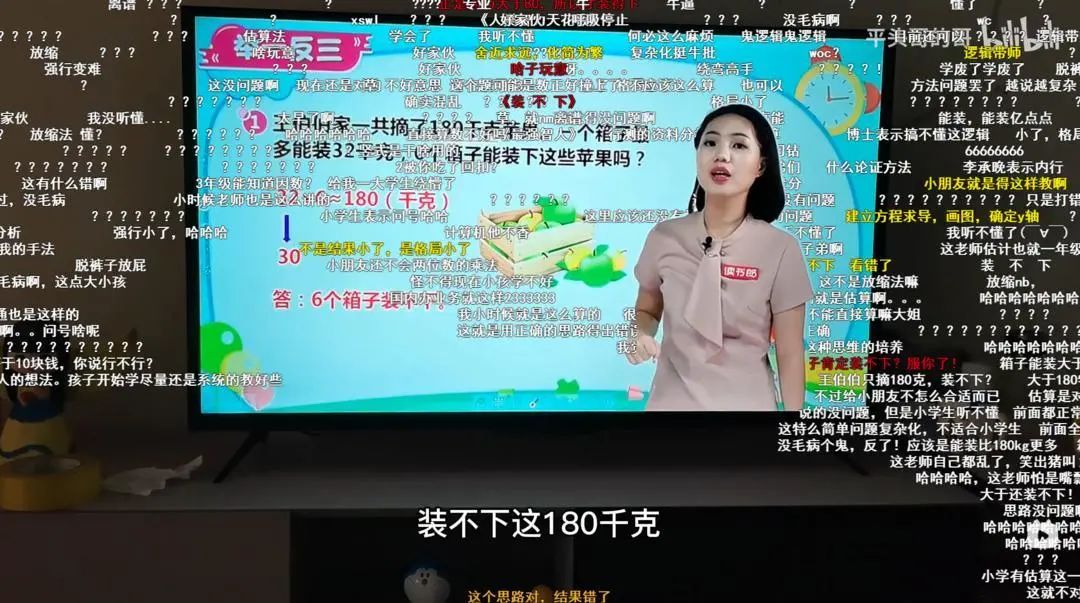

2021年3月份,据媒体报道,一位网友发布了一段网课老师的错误教学视频冲上热搜。

视频中内容显示,一位老师在耐心的讲解一道三年级的数学题,该题题目是“王伯伯家一共摘了180千克苹果,一箱子最多能装32千克,6个箱子能装下这个苹果吗?”

而这位老师最终给出的结果是这6个箱子装不下180千克的苹果,从而引发网友热议。

网友吐槽弹幕截图

而从视频中的老师衣服上的logo来看,该老师来自读书郎。

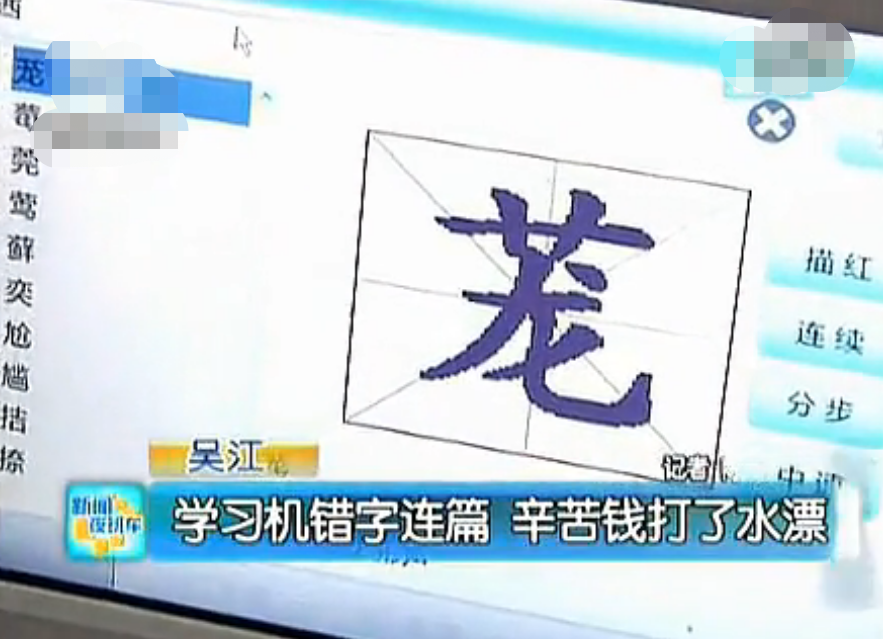

此外,还有媒体曾报道,一位老人给省吃俭用给孙女买了一台读书郎学习机,但是里面的字却是错误百出,孙女用拼音打“雯”最后却出现了一个“霎”。据老人不完全统计,当时一共记了26个错字。

除了内容和软件系统经常出错以外,读书郎的硬件设备也常常遭到投诉。

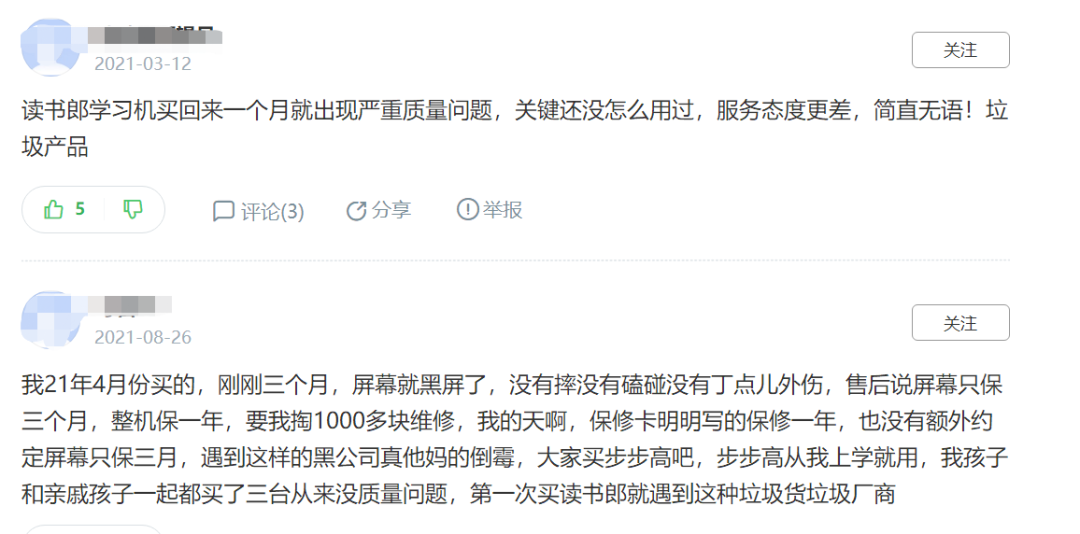

有网友表示,读书郎学习机买回来一个月就出现严重质量问题,关键还没怎么用过,而且服务态度还很差劲。

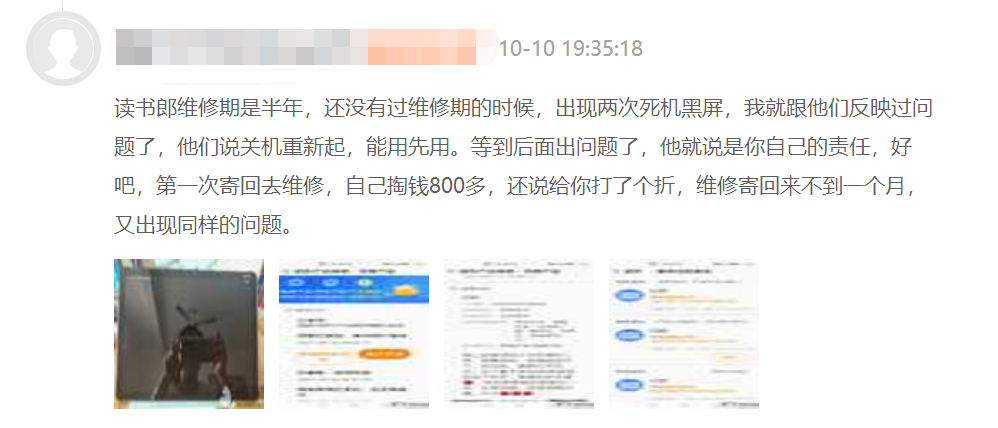

在某投诉平台,有网友反映,读书郎维修期是半年,还没有过维修期的时候,出现两次死机黑屏,*次寄回去维修,自己掏钱了800多元,还说给自己打了个折,维修寄回来不到一个月,又出现同样的问题。

凤凰网财经《IPO观察哨》整理发现,诸如此类的投诉还有很多,只能说如果读书郎想要真正的走远,必须要自身硬。

后记

读书郎曾经可以说是家喻户晓的品牌,现如今品牌影响力却已大不如前,一方面是源于新兴势力抢占市场,让读书郎压力越来越大,另一方面“双减”政策的实施,也让读书郎的转型似乎“陷入”了死胡同。

在“内忧外患”多重压力下,读书郎似乎只能通过IPO来缓解当下“尴尬”的局面。

参考资料:

192kg承重的箱子装不下180kg的苹果?网友曝光小学网课“低级错误”教学,紫牛新闻

【本文由投资界合作伙伴凤凰网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。