未来行业形成一家独大的垄断式平台的可能性极小,可能会形成一批区域性、行业性的头部平台企业。这意味着上市只是一个分水岭,目前网络货运平台上不是最终格局,通过精细化运营后可能会迎来“二次发育”。

这会是一场持久战。

网络货运的风刮过,千军万马乘势而上,在一轮头破血流的厮杀中,有的人乘胜追击,有的人落败而逃。

今年,货运数字化成了冲击二级市场的动听故事。

6月,满帮在纽交所敲钟,成为“货运数字化*股”。这个物流新股横空出世,市值便超过千亿人民币,在物流领域仅次顺丰、京东物流和中通。

满帮创造了网络货运的“高光时刻”,正在排队IPO的福佑、快狗打车、路歌,以及被传准备上市的货拉拉,合力将网络货运的上市潮推到*。

11月12日,路歌向港股提交了申请书,网络货运流血上市迎来了转机。其2020年实现扭亏为盈,净利润达到2610万元,2021年上半年净利润3990万元。路歌表示,盈利能力主要依赖于当地财政局提供的与数字货运业务有关的政府补助。

上市路越来越拥挤。网络货运,为何在此时迎来上市潮?

根据灼识谘询的资料,以运输费用计,2020年,中国是全球*的货运市场,整体规模达人民币7.8万亿元。相比于其他运输方式,公路货运在路线和时间规划方面具有高度灵活性,所以,国内的主流货运模式即公路,2020年,货运量方面,公路货运占中国总运输市场的约80%。

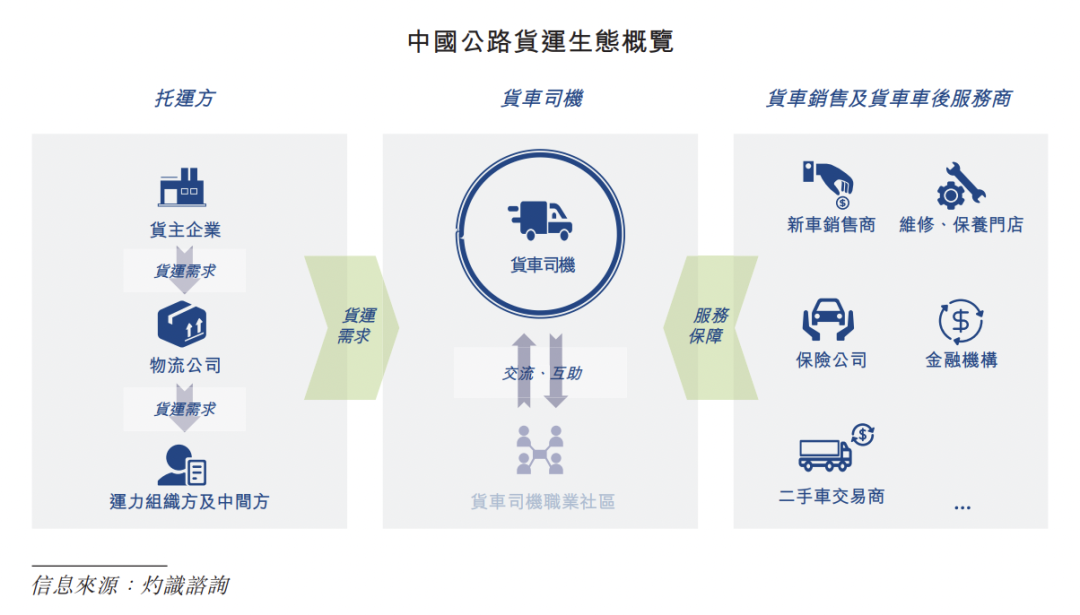

公路货运生态圈由运输服务市场和货车销售及车后服务市场组成,可以裂变为同城货运业务,也可以是整车运输业务等。显然,在公路运输生态中,有许多蕴藏着价值的商机。如传统物流显著的人货信息不对称,运力资源浪费,运输效率不高等问题。

随着电商的发展以及线上经济的刺激,传统物流急需一次效率革命。

网络货运以互联网切入,最后促使物流由粗放型的运力匹配模式转向供应链一体化服务模式。实际上,网络货运平台的潜在商机并不限定于“中介”,而是通过服务平台连接生态圈里的各环节。

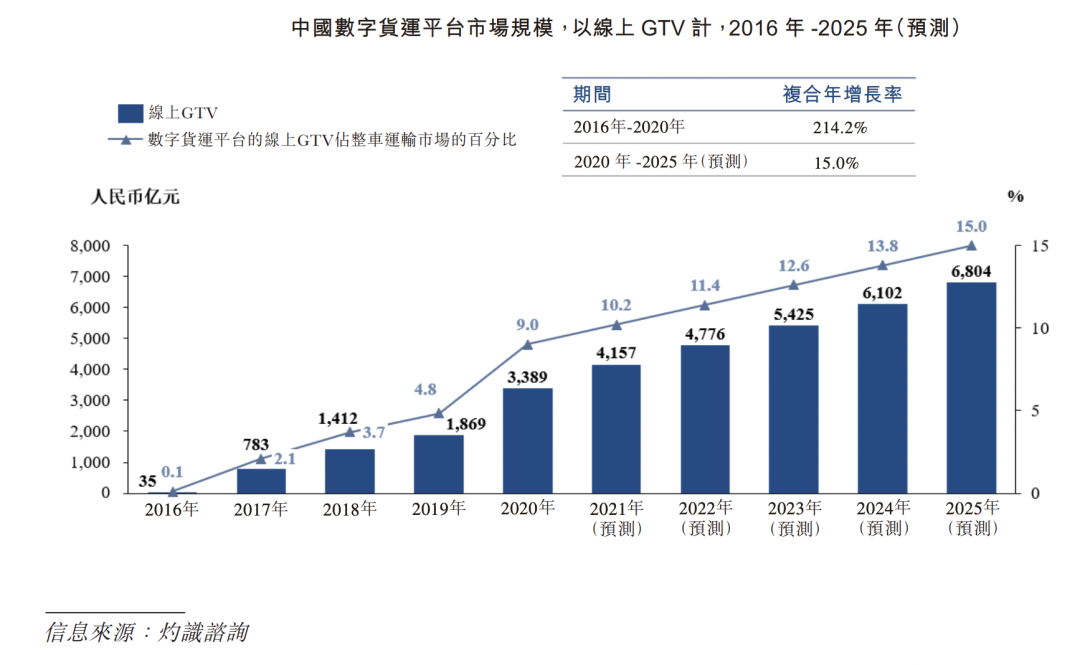

据数据显示,2020年公路货运市场总规模达到6万亿元,其中,数字货运平台的GTV仅占整个公路运输市场的4%。显然,由于数字化渗透不足,网络货运大有可为。

据交通运输部网络货运信息交互系统统计,截至2021年9月30日,全国共有1755家网络货运企业(含分公司),整合社会零散运力297万辆,整合驾驶员301万人;第三季度完成运单1657.6万单,环比增长30.0%。

除了市场潜力,资本的密集也是助推网络货运市场火爆的原因之一,例如满帮获得了15轮融资,路歌融资7轮,福佑卡车融资8轮。

为什么资本也钟爱网络货运?

作为一个新的流量池,网络货运的GTV(运费交易总额)实在诱人,而且以平台切入更可以挖掘物流供应链的商业数字化价值,实现长期利益。

近日,满帮集团公布了2021年Q3财报,也是其上市后的*份财报。数据显示,满帮Q3总营收达12.4亿元,同比增长68.9%;GTV达673亿元,同比增长48.8%;订单数3530万单,同比增长78.4%。最新递交招股书的路歌的GTV,也从2018年的171亿元增加至2020年的279亿元,2021年半年度,这一数字为184亿元,同比大增63.6%,并超过2018年全年金额。

业绩增长意味着网络货运的故事依旧有盼头,也进一步刺激了市场对该赛道的信心。

然而,在大*集合进军IPO时,网络货运平台云鸟科技却暴雷,2019年,据胡润研究院发布的榜单指出,云鸟科技以70亿人民币估值上榜。曾经的业内独角兽现在却面临CEO卷钱跑路,下落不明的局面。

一面是欢声笑语,一面却是愁容满面,网络货运是什么样的迷局?赚钱、亏损、暴雷,为什么同是从数字化匹配切入,各家企业现状差距如此大?

流量向左,供应链向右

对于目前的网络货运平台来说,货运匹配服务收入是核心营收来源,例如,2020年,满帮此项业务占总收入的75.5%,路歌的占比数据则高达93.9%,快狗打车约为97%。所以,用户数和司机数是玩家的必争之地。

典型的流量之争通常发生在偏C端的同城快运领域。2018年,为了占领C端用户,快狗打车与货拉拉展开了价格战,当年补贴和广告开支高达2.9亿元,占总收入的64%。

高举高打的跑马圈地策略是互联网公司的通常套路,然而这种高营销的C端服务市场往往对应的是低客单价,盈利往往需要基于海量的客单数量和用户数量,如滴滴。

快狗打车中国内地服务的平均订单交易额已经从2018年的94.6元下降至88元。而且,其烧钱似乎也没有换回令竞争对手难以望其项背的优势。

在招股书中,快狗打车直言,以2020年交易总额计算,快狗打车以5.5%的份额位居国内细分市场第二,相比于*名54.7%的市场份额相差甚远。

快狗打车CEO何松曾说:“补贴只是一种阶段性战术手段而非长久之计,是一个不可持续的生意,你不能永远做一单亏几十块钱。”所以,快狗打车放弃C端作为主战场的策略,转向B端服务,其企业服务成为了目前的主要收入来源,2020年此类收入占比为54.6%。

不过,快狗打车依然偏向“走量”路线,从平台服务到企业服务再到海外市场,其核心是通过不断复制、不断渗透来提高流量。这意味着或许长期面临营销成本的压力。

从量变形成质变的打法还有满帮。

在整车物流领域,满帮与面向大B端服务的福佑和路歌不同,其仅仅将业务围绕车货匹配表面展开,没有深挖供应链需求,主要是挖掘物流核心群体的使用场景,如为托运人和卡车司机提供信贷解决方案,并为保险公司、加油站运营商、汽车制造商等提供其他增值服务。

浅尝辄止的切入模式可以让企业在市场规模上快速形成效应,在用户数上呈现指数级增长,占领大部分市场份额,制造一个规模化的商业故事。

如,2020年满帮全年GTV达1738亿元,约占中国数字货运平台GTV总量的64%,订单量达7170万单,共计280万卡车司机在平台上完成货运订单,约占中国中重型卡车司机的20%。规模就是显著的商业价值。

然而,这种模式无论从市场竞争还是自身盈利能力来看都特别依赖资本输血,容易造成资金链的断裂,如云鸟科技。

2017年,已经获得2亿多美元融资的云鸟科技正忙于跑马圈地。春风得意之际,创始人韩毅灵光一现,决定蹭一波共享经济的热度,再给流量添一把火。于是,云鸟科技打破轻资产模式,开始自建车队,开展重资产的自营业务。

然而,融资戛然而止,久久没有资金进入,云鸟科技难以喘息。雪上加霜,“ofo倒闭”一事给了作为小黄车车辆调度城运供应商云鸟科技致命一击。

资金链断,美梦破碎,独角兽亡,连锁反应。

相比流量故事,以福佑卡车和路歌为代表的走“质变”路线,深入供应链环节的打法在讲故事方面就略微逊色。

如果说“走量”的网络货运平台烧钱主要为引流,那么“重质”的玩家烧钱主要体现在利润低,成本高。2020年,在毛利率上,满帮为49.01%,快狗打车为36.1%,然而福佑卡车只有3%,路歌毛利为6.5%。福佑卡车和路歌的主要客户为第三方物流企业或者B端企业。

(数据整理:商业数据派)

从数据上可见,福佑卡车和路歌的客户需求较大,客单价高,客户量以及订单量少。满帮具有广大的个人用户和小商户群体基础,在服务上,平台可以点到为止,做“甩手掌柜”。

然而中型和大型B端企业的需求更加精细化,需要更多服务投入,如福佑卡车就覆盖了 “匹配+承运” 的全流程, 推出了经纪人竞价模式,切入交易,完成了信息流、物流、资金流的闭环。福佑卡车KA 托运人业务占公司收入绝大一部分,占比达到 95% 以上。

“抱大腿”的模式可以保证收入,而且在于B端客户形成强信任链后,也可以顺藤摸瓜深度挖掘客户的应用场景和需求,产生更多高净值业务。

值得一题的是路歌建立的司机社区——卡友地带,其带来的充沛流量现阶段为数字货运平台提供了运力支持,未来商业化预期也充满想象空间。截至2021年6月30日,该社区拥有超过250万注册司机用户,月均活跃用户数达到25万。

路歌创始人冯雷曾表示,路歌的经营模式完全不同于滴滴打车,做的是熟人之间的“匹配”,是多次生意而不是“一锤子买卖”,一次性的车货匹配很难形成双方的黏性,无法形成稳定的运力供应链。

司机社区的运营为路歌提供了一个私域流量集中地,通过社交裂变,可以低成本地实现新流量叠加,同时也可以提升司机对于平台的依赖性,提升用户忠诚度。高活跃度的货车司机职业社区可以为其全链路数字货运业务提供战略资源补充。

上市后的“二次发育”

一众独角兽上市后成为“正规军”,意味着未来也将面临“内忧外患”局面。

首先,在市场竞争层面,网络货运平台型企业面临的细分赛道内卷已经上升为生态内卷,还要警惕一大波强者的虎视眈眈。

如传统物流企业、汽车制造企业都在进军网络货运,蚕食市场份额。如一汽创新、东风资产、北汽福田等共同投建“货车之家”,上海交运集团和上汽集团共同搭建同城网络平台“享运共配”。一汽解放网络货运平台“优你达”上线。

对于流血上市的新巨头们,盈利能力的改善迫在眉睫。而且,今年7月5日,网络安全审查办公室宣布启动对“运满满”、“货车帮”实施网络安全审查。审查期间,运满满、货车帮停止新用户注册。面对监管带来的突如其来的变故,持续的流量扩张策略已经无法奏效,这逼迫“走量”的企业开始关心存量市场的挖掘。

目前,网络货运的盈利模式单一,主要营收还是来源于匹配服务。然而匹配服务的收入结构包括托运方的服务费与司机的佣金,无论从哪一端来看都无法释放更大的利益空间。随着票据监管的逐渐完善以及政策红利的结束,想要继续生存下去就需要探索其他的增值业务。

据东兴证券研报显示,物流行业持续而激烈的价格战是相关企业集中上市的重要原因。但更深层次考虑,随着行业利润空间被价格战压缩,单纯依靠价格竞争的边际效应下降,需要价格与服务并重,粗放的烧钱补贴模式在度过初期扩张阶段后必然会被逐步摒弃,转而进入精细化运营的阶段。

未来这场战争会更加激烈,但是网络货运平台也不缺乏弹药。头部的互联网货运企业已经深耕多年,生态体系基本完善。

经过初期的车货匹配的烧钱模式,平台在市场份额上都具有一定的护城河优势。

满帮在资本和数据的耕耘方面颇具特色。互联网讲究规模效应,而满帮目前行业*的占有率决定了其品牌影响力。

一方面,通过对数据算法能力的提升,服务能力在进步。据数据显示,今年9月该平台的平均成交耗时约15分钟,同比减少了约29%。一方面,基于资本优势,满帮也在不断跨赛道补充新业务,如同城货运和零担业务等。

同城货运竞争不小,零担业务也面临安能物流等强劲对手,满帮的拓展之路似乎会艰难无比。但实际上,对于习惯操作轻模式的满帮来说,从整车物流到零担物流,目的是建立一个物流科技生态。

而福佑深入资源背景巨头合作,大客户服务经验丰富。2020年,其拥有约230名KA托运人,基于交易全流程跟踪的特点,福佑卡车可以通过对技术进行优化并提供更精细化的服务,在流程中的每一个环节寻找新的价值点。

路歌的杀手锏则是通过卡友地带形成了自己的特色社区。据悉,其已经打造成了以网络货运为核心同时覆盖车后市场、金融服务的生态圈。路歌在招股书中表明,鼓励生态系统参与方通过多次重复交易及合作建立起更为平衡且互惠的关系,并赋予业务全链路更深层次的数字化与更高程度的透明化。

众多玩家冲击IPO,2020 年以来网络货运行业内头部效应逐渐显现。不过,有业内人士认为,未来行业形成一家独大的垄断式平台的可能性极小,可能会形成一批区域性、行业性的头部平台企业。这意味着上市只是一个分水岭,目前网络货运平台上不是最终格局,通过精细化运营后可能会迎来“二次发育”。

这会是一场持久战。

正如快狗打车创始人兼董事长陈小华曾说:“我是为一场太平洋战争而来的,准备了10年的弹药。”

【本文由投资界合作伙伴微信公众号:商业数据派授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。