近几年,半导体产业被推到聚光灯下,国产替代、构建半导体可控的产业链等成为关键词,这也成为中国芯片创业公司的机会。

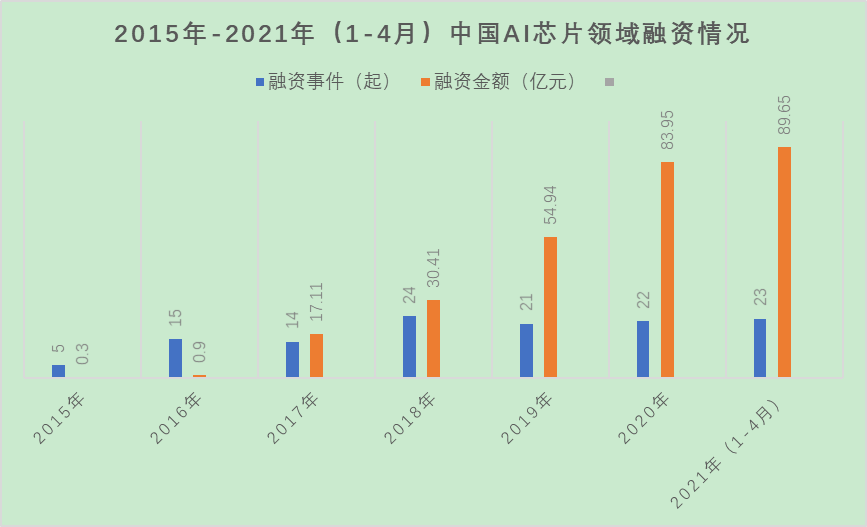

2018年-2020 年,中国半导体领域投资额超过前 10 年总和,其中,AI 芯片成为这一轮半导体产业发展中不可忽视的领域。根据第三方分析机构集微咨询统计,仅 2021 年前四个月,中国 AI 芯片行业的投融资规模就达到 89.65 亿元,涉及投融资事件 20 多起。

数据来源:IT桔子

几乎所有科技巨头都在押注 AI 芯片这一领域,而中国,则拥有最庞大的应用场景和市场,这是 AI 芯片公司渴求的土壤。

2018 年,正是应用导向人工智能芯片开始跃进的一年。作为较早涉足半导体投资的早期投资机构,真格基金目前共投资了近 10 家 AI 芯片企业,领域涉及云端训练芯片、推理芯片、终端芯片等。

AI 芯片为什么此时火起来?这一轮 AI 浪潮中创业公司有哪些机会?又该如何从纷繁的AI创业项目中,大浪淘沙?

01、AI发展的新浪潮

当摩尔定律逼近极限,半导体产业正不断往先进制程推进,场景化、硬件化的瓶颈被打破。对于更强大算力的需求使 AI 芯片应运而生,而随着场景和数据的边界不断扩大,AI 芯片已经成为了突破当前应用场景的关键。

在墨芯人工智能创始人兼 CEO 王维看来,由于过去 10 年,AI 模型增长了 100 万倍,算力需求呈指数级增长——每 3.5 个月翻一倍。按照纯硬件摩尔定律,即 18 个月算力翻一番,芯片的算力增长无法满足 AI 未来算力需求,软硬件结合,将是未来 AI 芯片发展的方向。

在 2017 年左右,受益于人工智能产业的东风,半导体企业估值翻倍,AI 芯片企业成为了最热门的标的之一,这给中国 AI 芯片初创企业发展带来新的机会,让初创项目足够的资金进行技术的研发、创新以及产品的落地。

AI 芯片也被称为 AI 加速器或计算卡,即专门用于处理人工智能应用中的大量计算任务的模块(其他非计算任务仍由 CPU 负责)。

这几年,大公司们纷纷以自建或投资的方式入局 AI 芯片行业,系统厂商自研 AI 芯片已经成为趋势。

其背后推动力是逐渐增多的应用场景和数据,通用 AI 芯片已经很难满足系统厂商在性能、功耗以及成本上的需求。随着场景的不断扩展,花费越来越多。从 2015 年起,谷歌、亚马逊、阿里巴巴、百度等互联网公司相继出手,开始自研芯片。

自研或者扶持创业公司进行 AI 芯片的研发,就成了系统厂商迫在眉睫的一件事。巨头的入局,对于 AI 芯片领域创业是一种积极的信号,同时也带来了竞争。

来源:前瞻产业研究院数据整理

02、中国 AI 创业公司的机会

尽管巨头林立,对中国的 AI 芯片创业公司来说,仍然存在很大机会。

人工智能在中国的应用场景千变万化,AI 芯片创业公司所面对的是一个全新的、未被大公司定义的场景。

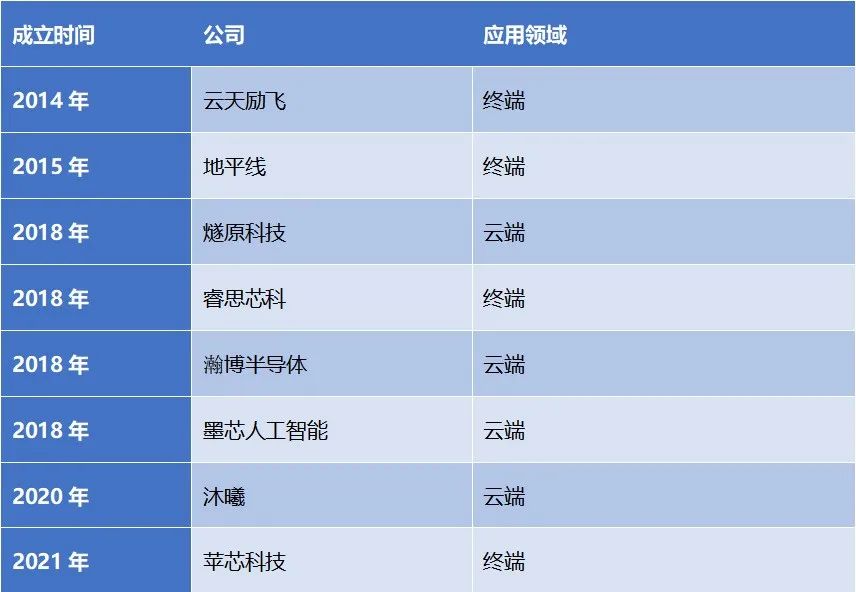

盘点中国 AI 芯片创业公司,在云端 AI 芯片赛道不在少数。在真格基金的投资版图中,有 20家左右半导体公司,其中,AI 芯片初创公司占了将近一半。

图:真格基金AI芯片被投企业整理

墨芯创始人兼 CEO 王维表示,中国占全球 AI 芯片近 1/4 的市场,目前云端 AI 芯片市场占了 70%以上的份额,而推理芯片的增速要快于训练芯片的增长,适合创业公司突破。

因此,很多创业公司都是先从云端 AI 推理芯片入手,再逐渐切入云端训练芯片领域。例如被英特尔收购的以色列人工智能处理器企业 Habana Labs,走的就是从推理再到训练的路径。

还有一些公司,直接从云端训练芯片入手,燧原科技走的就是这样一条路。

2018 年,燧原科技 CEO 赵立东与他原来在 AMD 的同事一起创立了这家 AI 芯片公司,创立之初就定下方向,直接进入*的云端训练芯片领域。

18 个月后,*云端训练芯片和训练产品问世。一年后,初代人工智能训练加速卡和由其组成的多卡分布式训练集群已在云数据中心落地,实现商用。今年 7 月,燧原完成了训练芯片的二次迭代,发布了邃思 2.0。

新入局企业需要面临的挑战是,让客户突破多年来在巨头生态下培养起来的使用习惯,这并非易事。重新搭建一个生态,往往比产品的研发更难。

如今,国内掀起的国产替代的浪潮对于中国的 AI 创业公司正是一个机会。

赵立东在接受经济观察报采访时提到了国产替代在各行业的特点和机遇。

他把客户分为三类:互联网客户、传统行业客户以及新基建方面的客户。互联网客户的生态依赖惯性最强,落地难度更高;处于传统行业的企业进入智能化的时间不长,AI 赋能对于多数传统行业的客户尚未开始,但是,如今很多传统行业中的客户通常会考虑更多例如断供、数据安全等方面的风险,这正是国产替代突破的机会。此外,交通、医疗、教育、电力和网络运营商等等,对 AI 赋能的需求也正在慢慢显现。

另一方面,很多 AI 创业公司会选择开放生态,这也是其能够获得客户的筹码。封闭生态能够绑定客户,但对客户来说,并不是*解,客户希望能够掌握选择权,渴望一个开放兼容的生态。

选择一个差异化的市场切入也是一种思路。

比如沐曦创始人、董事长兼 CEO 陈维良在一次公开演讲中提到,图像渲染应用的 GPU 市场十分复杂,并且已经形成完整的生态体系,新的公司想要切入,难度很大。但计算应用的 GPU 领域则是崭新的,有新的市场、新的应用、新的客户。基于此,沐曦针对大数据计算,提出了可重构的架构创新,通过不同颗粒度,进行更为精准和灵活的计算,以获得更好的能效比。

03、大浪淘金

国内多样的应用场景、广大的市场和资本的加持,给 AI 芯片公司的生长提供了丰沃的土壤。不过,在头部效应强烈的半导体行业,什么样的 AI 芯片公司最终能够走出来?

1)团队

完整的成建制的团队、技术的创新而非跟随以及市场能力,是检验一家 AI 芯片公司能否闯出泡沫的基本标准。

对半导体行业而言,团队是一家企业能否成功的重中之重,也是产品能否成功的关键。这需要创始团队有从研发、设计、流片再到商业化的经验,相互配合默契。

真格基金投资副总裁姚方舟(fangzhou@zhenfund.com)总结了真格半导体投资最关注的几个重点——天花板足够高、解决的问题足够重要以及团队足够优秀。随着深度学习的发展以及大数据的爆发,AI 芯片或高性能计算芯片的重要性是毋庸置疑的。

因此,对于 AI 芯片创业,在团队纬度上,真格基金倾向于寻找整建制有成功量产经验的团队,毕竟芯片是个巨大的系统性工程,创业门槛跟试错成本都非常高。

纵观真格所投资的 AI 芯片创业公司,基本都符合这些标准:

例如,真格被投企业墨芯人工智能(Moffett AI,下文简称“墨芯”),是一家以定义和设计下一代 AI 芯片为目标的初创公司,通过稀疏化计算、算法优化和芯片架构协同设计来加速 AI 计算。墨芯创始团队都从硅谷回来,由卡内基梅隆的算法专家、Intel 和高通的芯片资深工程师组成。

燧原科技的创始团队,则是来自包括 AMD、英伟达、谷歌等多家跨国企业的建制完整、有实战经验的工程化团队,从设计、验证到项目流程管理,对标世界级芯片公司。

而沐曦的高管团队也分别来自全球*的芯片厂商,例如 AMD、英伟达、英特尔、新思科技等。其创始人、董事长兼 CEO 陈维良曾在全球*的 GPU 企业担任全球 GPU SoC 设计总负责人,通用 GPU MI 产品线设计总负责人,在技术研发和量产上经验丰富。

致力于 AI 视觉芯片设计研发的瀚博半导体,成立于 2018 年。当时正是 AI 芯片在中国刚开始起步之时。瀚博 CEO 钱军曾供职于思科和 AMD,在 AMD 期间任高管 Sensor Director,全面负责 GPU 的芯片设计和生产。瀚博半导体的 CTO 和总架构师张磊曾任 AMD Fellow,深耕视频解编码、视频处理、深度学习、芯片架构设计等领域。

2)创新

另一方面,一家 AI 芯片企业能否最后跑出来,还考验其技术创新的能力。

墨芯创始人兼 CEO 王维表示,墨芯走的是寻求技术创新,创造算法、软件、硬件结合的全新架构来适应时代的需求。他认为 AI 芯片 2.0 时代不能走传统计算芯片的路线,而要以 AI 算法的发展趋势为核心。单从芯片开始往上做会迷失重点,最终很难落地。AI 算法发展及其迅速,比如 BERT/GPT 类,向大模型发展的趋势非常确定,稀疏化是未来最有潜力和优势的方向。

3)市场能力

市场能力也是检验 AI 芯片公司能否最终获得发展的因素。例如,做 AI 云端训练芯片,需要和客户深度绑定,了解客户需求,共同改进和迭代技术,做得比客户快,做得比客户好。在讲求效率和利润的商业社会,科学家的研究导向思维很难使得公司跑出来。

在真格基金姚方舟看来,中短期内能把握客户的核心需求,打造出更好产品的公司会更有竞争力,至少会在竞争中占有一席之地。长期来看,创始人的格局以及学习能力决定了企业的天花板,比如半导体行业历来有大量的并购,创始人能否善用资本的力量,并在企业做大之后能创造第二曲线,是非常重要的。

在头部效应明显的半导体领域,是否能跑赢泡沫,考验创业团队的技术以及市场能力。真格基金将持续关注半导体赛道,支持创业团队从起步到逐渐壮大。

【本文由投资界合作伙伴微信公众号:真格基金授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。