历经十年长跑,烧了上千亿资金,表面风光的长视频行业,依然无法解释自身商业模式的缺陷。

近日,头部视频平台爱奇艺被报道正在进行大规模裁员,裁员比例在20%—40%,除核心的剧集、综艺的采购、制作部门暂未裁员外,爱奇艺研究院、爱奇艺游戏中心、短视频产品“随刻”等非核心业务部门均在裁员之列。此外,有消息称,裁员会延续至明年一季度。

从内部看,长期高成本投入导致长期亏损,内容短缺及同质化导致用户增长停滞乃至下滑;从外部看,氪金能力强的自制选秀综艺被叫停、超前点播被点名等都成为爱奇艺付费用户及营收增长的掣肘,这些隐性的问题,最终在裁员这个点集中爆发了。

据爱奇艺2020年度财报显示,2018年、2019年和2020年,爱奇艺的员工总数分别为8577、8889和7721名员工。按照20%的裁员比例,这次裁员规模约在1500多人。

事实上,在爱奇艺2021年第三季报分析师电话会上,爱奇艺创始人、董事兼首席执行官龚宇就释放了非核心业务部门或将面临被优化的信号。“对爱奇艺来说重点是开源节流,主要是砍掉低效率的业务、项目,增加和尝试新的货币化机会”,龚宇说。

截至目前,爱奇艺主要通过会员服务、在线广告和内容分发产生收入,此外,网络游戏、直播、IP许可、经纪人代理(talent agency)、网络文学和电子商务都是其正在探索的货币化方式。

会员模式曾被视为长视频行业盈利的希望,如果会员模式行不通,各大长视频平台还能否找到新的商业模式?

01、5年亏了400多亿 付费会员增长遭遇天花板

“影视行业一直是各种各样的人赚钱,而视频平台是亏损的,这是无法支撑行业稳定发展的,该挣钱的人,不能一分都不挣”。5月13日,龚宇在“2021爱奇艺世界·大会”上“意难平”。

换句话就是,长视频就是一个“穷庙富和尚”的行业——明星导演都赚了大钱,就视频平台亏钱。

赚钱难、亏损一直都是长视频平台面临的核心问题。曾有投资人对“晚点LatePost”总结,近十年,国内头部长视频平台烧了1000亿元,仍然看不到任何可盈利的预期。而在这1000亿里,爱奇艺占了将近一半。

爱奇艺2010年4月22日正式上线,成立11年来从未实现年度盈利。据爱奇艺财报显示,仅2015年至2021年第三季度,爱奇艺就亏了约402亿。

从营收增速上看,2016年至2021年上半年爱奇艺营收增速呈现下滑趋势,分别为111.29%、54.65%、43.79%、16.03%、2.46%、3.42%。

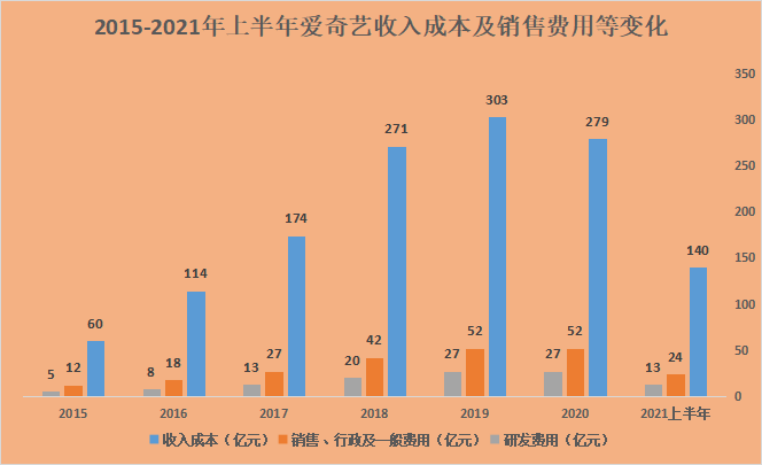

虽然营收增速下滑,但其营收本身一直处于增长状态,从2015年的53亿元增长至2020年的297亿元。营收一直在增长,为何爱奇艺一直没有摆脱亏损的困境?可以从其财报中的营业成本和费用构成看出端倪。

爱奇艺的营业成本主要分为三部分,包括收入成本,销售、一般和管理费用及研发费用。从2015年至2021年上半年营业成本可以看出,收入成本占大头。收入成本占总成本的比例分别为78%、81%、81%、81%、79%、78%、79%。

爱奇艺的收入成本主要分为三个部分:内容成本、带宽成本和其他,其中内容成本占大头。

据爱奇艺财报显示,公司的内容成本主要包括三部分:自制内容的费用,其中包括资本化生产内容的摊销和生产成本超过总收入时记录的费用;获许可版权的摊销,以及减值;由合作伙伴上传的内容的分成,以及直播使用的费用。

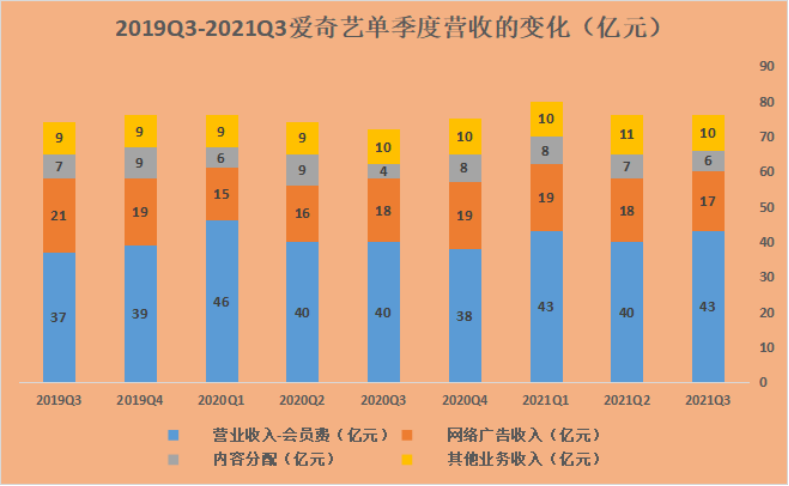

简言之,爱奇艺要通过自制网剧、网综内容及购买电视剧、电影的版权来吸引用户付费及广告主购买广告等产生收入。其中,会员费占大头。2021年第3季度,爱奇艺会员费收入为43亿元,占总营收的56.6%;网络广告收入为17亿元,占总营收的22.4%;内容分发收入为6亿元,占总营收的8%,其他收入为10亿元,占总营收的13%。

从爱奇艺近7个季度的收入变化看,投入这么多成本,“烧”了这么多钱,并没有给公司收入带来太大的改变。2021年第2季度,其会员收入、网络广告收入及内容分发收入环比都处于下滑状态。

爱奇艺2021年第二季度营收环比下滑原因之一是《青春有你3》的停摆。《青春有你》(由《偶像练习生》改版而来)是爱奇艺2019年推出的综艺节目,对标腾讯视频的《创造营》。

《青春有你》收入来源有冠名费、品牌投放和IP授权。熟悉《青春有你》招商环节的人透露,自2019年*季播出起,《青春有你》就成了爱奇艺旗下*钱的IP之一。

不过这一“财源”于2021年5月份被切断了。

5月9日,因为选手余景天“暴雷”及“倒牛奶”事件,《青春有你3》最终以无决赛、不成团模式终止录制。

网综只是爱奇艺内容产品的一部分,网综之外,自制网剧也是爱奇艺投入和营收的大头。

“为综艺买单的,是品牌方。运气好的时候,综艺开播前,已经可以通过招商回本。但网剧就并非如此了,尤其那些S级网剧,往往高投入、高风险。”某视频平台节目制作人张茗(化名)表示,在影视圈内,大家有一条共识原则:综艺的成本更可控。

从收入构成上看,会员费收入才是爱奇艺营收的大头,爆款网剧和电视剧才是拉新付费会员的主力。

2018年电视剧暑期档,爱奇艺通过《延禧攻略》直接获得1200万新付费用户,这相当于爱奇艺年度净增付费用户的三分之一。值得注意的是,这一年爱奇艺大火的综艺《偶像练习生》《中国新说唱》纷纷上线,但这些综艺带来的付费用户增量都比不上《延禧攻略》。

“优质网剧,才是视频平台流量转化和会员规模的关键。这些超级网剧,如果一周上线2集,其影响力可以持续2—4个月,这意味着长视频平台通过4—6部优质的超级网剧,就可以让影响力贯穿全年,持续吸引付费用户。”易观互联网娱乐高级分析师黄国锋表示。

10月13日,爱奇艺“迷雾剧场”上线了新作品《八角亭谜雾》,但与去年推出的《隐秘的角落》《沉默的真相》等爆款剧相比,反应一般,这也是其第三季度付费用户环比下滑的原因之一。

02、奈飞难学会

“对视频平台而言,非垄断状态下,烧钱拼内容是必经之路。四十多年前,美国的几大付费有限电视台就曾如此,今天奈飞、HBO MAX、亚马逊、苹果、Disney+正在上演新的内容大战。”影视制作人、曾和奈飞合作多次的Joe表示,烧钱并非根本问题,关键在于烧出真正有吸引力的内容,并凭此吸引更多付费用户。

以奈飞为例,2018年以来奈飞的内容支出超过了431亿美元,而三年来奈飞净增付费会员数超过9300万人。

奈飞一直是爱奇艺等头部长视频平台对标的公司。

2018年爱奇艺成为了国内*家会员收入超过广告收入的视频平台,2020年会员收入占爱奇艺总收入比已超过55%。这种变化,也让爱奇艺“中国奈飞”的故事更合逻辑,于是2018年爱奇艺成功赴美上市。

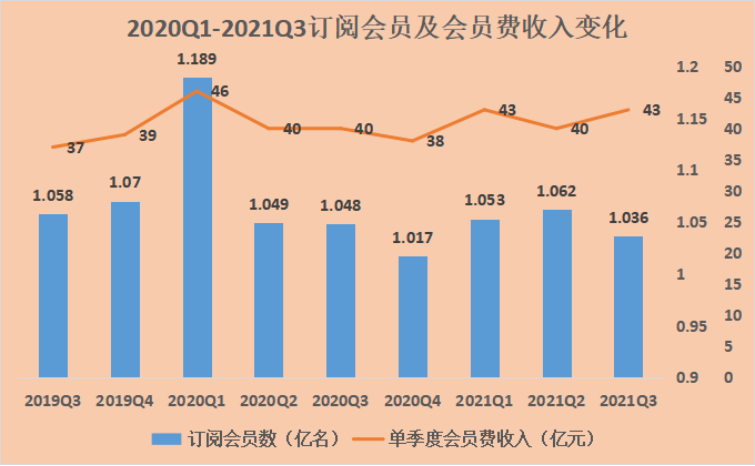

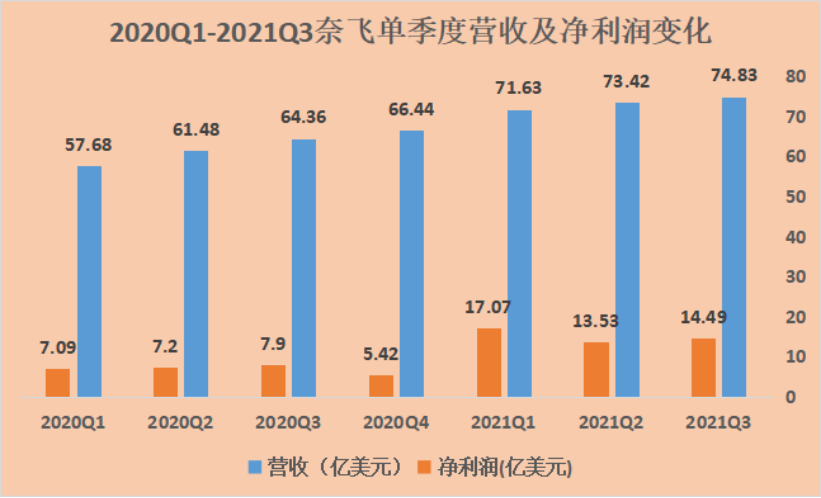

截至2021年第三季度,爱奇艺的付费用户数为1.036亿,奈飞全球付费用户总数为2.14亿。

奈飞2021年第三季度的新增付费用户增长数据尤为亮眼。2021年Q3,奈飞全球新增付费用户达到438万,和去年同期220万的数据相比,翻了一番。

奈飞新增用户的翻番和爆款剧集《鱿鱼游戏》的大火相关。有数据显示,9月17日上线的《鱿鱼游戏》在奈飞全球94个国家均名列榜单*,全球有1.42亿家庭会员在首发*个月内收看。

而对于爱奇艺2021年第三季度付费会员数的下滑,龚宇在财报电话会议中解释,“疫情导致的内容缺失,是会员数下降的原因之一”。

值得注意的是,在疫情影响下,多家视频平台的付费会员都有所增长。2021年第三季度,腾讯视频付费会员数同比增长8%至1.29亿;芒果超媒未在2021年半年报中公布会员数量,但其会员收入占17.45亿元,同比增长23.05%。

“本质问题,是有没有一套行之有效的打造爆款内容的方法。”一位不愿具名的从业者表示,过去几年中奈飞曾提高过6次会员价格,但奈飞的付费会员数不断增长,“真正优质的内容平台,也可以穿越周期。”

一个值得注意的细节是,2020年爱奇艺爆款网剧《隐秘的角落》大结局播出后不久,爱奇艺宣布会员费涨价,这导致爱奇艺一个季度内就失去了310万付费用户。

不过在龚宇看来,在内容供给严重短缺的背景下,能否出爆款是不可控的。“到现在为止,我们电影的上线量不如 2019 年的一半,即同期的一半;传统电视剧比例更少,可能只有往年的 1/3 左右;面对年轻人的新的网剧,因为疫情、因为政府审核的原因延迟上线,而且上线以后质量也打了一些折扣”,龚宇在2021年三季报分析师电话会上说。

“没必要盲目崇拜奈飞,奈飞付费会员增速也显现了疲软之态,也在通过多元化业务保持增长”,有行业人士表示。

随着奈飞全球订阅总数超过2亿人,其订阅人数增长率开始疲软。华尔街预期今年的总增长率同比降至个位数,因此,投资人更关心奈飞多元化业务的进展,比如视频游戏和电商等,以判断公司能否形成第二增长曲线。

奈飞在财报中公布,已经在部分国家和地区测试游戏产品,专注于手机游戏,且部分游戏将采用热门剧集中的人物。但奈飞目前还没有公布独立变现的计划,称“目前不会有广告和应用内购买”, 新增的游戏产品被纳入现有的订阅会员体系,不单独收费。

第三季度奈飞收购了游戏工作室Night School Studio以增强游戏开发能力。“目前还是早期。”奈飞在财报中写道,“我们计划尝试不同类型的游戏,并根据用户反馈,充实游戏品类。”

实际上,早在2016年爱奇艺内部也曾考虑过发力游戏。熟悉爱奇艺的人透露,当时龚宇曾亲自带队,进行VR设备和相关游戏的研发。据爱奇艺财报显示,自 2018 年7月收购 Skymoons 后,公司推出了几款新的自主开发和授权游戏。在VR设备方面,12月1日,爱奇艺智能正式推出爱奇艺奇遇Dream VR一体机。

在线文学和漫画在优质IP孵化中也发挥着关键作用,文学和漫画也是爱奇艺一直想发力的焦点。2016年爱奇艺曾宣布用1亿元挖掘100个优质故事,并打造互联网超级IP。但时至今日,爱奇艺文学市场份额低于3%。

“爱奇艺内部有过许多超前的点子和项目,但是没有孤注一掷的勇气去赌一把。”一位从爱奇艺离职的中层透露。

03、短视频平台争夺用户时长

就在长视频平台还没烧出优质内容的行业壁垒时,抖音、快手等平台推出的短视频和中视频内容也在争夺用户时长。“内容供给出现短缺外,短视频对用户时长的争夺也是行业面临挑战的重要原因”,龚宇表示。

优酷总裁樊路远也曾公开批评短视频平台的侵权行为,“部分创作者对版权内容采取简单粗暴的切条、搬运甚至组合式传播,不仅给版权方带来直接损失,还会挤占原创短视频创作者的发展空间。”

“二次创作”、“搬运版权内容”只是短视频平台“侵蚀”长视频行业的一角,快手、抖音等短视频平台发力原创微短剧、自制综艺及热门电影分发等已经攻入了长视频平台的“腹地”。

2020年以来,抖音、快手等短视频平台发力原创微短剧,霸总、赘婿、穿越等一系列主题备受观众的热捧。据Tech星球报道,为了让用户更便捷的看“短剧”,抖音计划将短剧作为一个单独的一级入口,放置在抖音App的首页内。而快手也于10月公布,其短剧日活跃用户为2.3亿,总播放量7700亿。

此外,有消息称,快手和抖音都在测试短剧付费模式,探索短剧的商业变现模式。

短剧之外,快手和抖音也在发力自制综艺和热门电影的分发。

2021年下半年,抖音先后携手奇遇文化及湖南卫视等推出综艺栏目《很高兴认识你》、《给你,我的新名片》等,快手也陆续上线了《超Nice大会》《岳努力越幸运》《耐撕大会》等自制综艺。

在电影分发方面,抖音因高调引进《囧妈》《大赢家》等电影引起行业注意,而快手出品并上线了《空巢》,并上线了“快手放映厅”,更新了《夏洛特烦恼》《战狼》《美人鱼》等版权电影。

据中国互联网络信息中心发布第48次《中国互联网络发展状况统计报告》显示,截至2021年6月,在9.44亿网络视频用户中,有8.88亿看短视频,短视频用户已经占到网民整体的87.8%。

从用户人均单日使用时长看,有数据显示,2021年3月,短视频应用的人均单日使用时长为125分钟,较长视频高出27分钟,且差距呈增长趋势;53.5%的短视频用户每天都会看短视频节目,这一比例较长视频(36.3%)高出17.2个百分点。

“为应对短视频平台的冲击,长视频平台要通过重构影视项目管理规则和提升智能制作水平,加快影视工业化进程”,有行业人士表示。

对此,龚宇在致股东信中表示,“内容制作行业面临种种问题,例如内容制作周期较长且不可控,作品成功率较低,简单重复性的工作量很大,缺乏客观评价标准以及财务风险较大等等。针对这些困难和挑战,我们认为破局之道在于影视工业化”。

不过影视工业化绝非一条容易走通的道路,大洋彼岸,好莱坞已经在这条路上走了112年。

【本文由投资界合作伙伴深网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。