在发布2021年三季度财报后的第三天,B站通过收购甬易支付间接获得了支付牌照,引发外界无数关于B站想要转型做电商的猜测。果然,12月初就传出B站将上线电商“小黄车”,基本完成招商,将带动头部up主直播带货的消息。

B站虽然被用户亲切的称为“小破站”,但也因连续10年一直都出于“赔本赚吆喝”状态,不断亏损只求获客而背负了巨大变现压力。

随着B站发展越来越向互联网大厂靠拢,商业化的阴云也慢慢笼罩上这家号称“中国二次元*股”的公司:推送算法导致的内容同质化严重、被查出大会员提前3天自动续费的“下头”操作、内容低俗擦边球的负面新闻等等,都在挑动着原有用户的神经。

以至于有网友评论B站是不是“亏得想钱想疯了”?质疑B站是在如此长周期的引流之后,终于要开始“收割”了吗?

从另一个角度来说,内容成本与公司收入本身就相辅相成,好的内容无论是版权、开发还是宣发都需要现金流来支撑。如果说B站此举是想通过电商赚钱,回头反哺内容来推动“文艺复兴”,那么它的美梦又能实现吗?

图源:B站截图

01 B站要做电商了?

今年11月以来,就有不少消息透露出B站想要转型的端倪。一切虽尚在萌芽之中,仍有先觉者早已推测:“B站要做电商了?”

事情要从B站获得支付牌照说起。此举也被看做B站大规模转型电商的先声。

B站主体公司上海宽娱数码科技,以约1.18亿元人民币的价格,收购了浙江甬易电子支付有限公司65.5%的股权。这是一家持牌支付机构,此举也意味着B站间接获得了支付牌照。

电子支付牌照是互联网企业最直接涉足金融业务的方式。互联网公司的核心价值是流量,有自己的支付业务可以*效率的对自己的流量进行变现。支付链路一旦完善,上马电商直播带货就是顺理成章。

同时,B站的关联公司上海幻电信息科技有限公司,也完成了对“bilibilipay.com”和“bilibilipay.cn”等域名的备案工作。

于是有网友神评论道,以后的支付方式除了“Apple Pay”,是不是还可能出现一个“Bilibili Pay”?——如果真的是这样的话,金融电商肯定也将愈发内卷。

随后,36氪12月7日消息,B站被曝出打算在一周内在平台上线购物“小黄车”。报道称,B站已经和一些UP主和品牌方谈妥,电商上线后用户即能通过UP主直播间下单购物。

B站提到“小黄车”的设置理念,本身就与抖音橱窗的思路极为相似。如果消息真实,那么B站将成为继抖音的“兴趣电商”和快手的“社区电商”之后,另一家大力投身直播电商的大型互联网内容平台。

消息一出,因三季报业绩不佳而股价下跌的B站,在港股应声大涨。

11月17日,B站发布的三季度未经审计财报显示,三季度公司营收达到了52.1亿元人民币,营收同比增长61%。但另一边净亏损26.9亿元人民币,同比还扩大了67%。这似乎意味着B站已经陷入了“赚的越多、亏得越多”的怪圈:一边营收疯狂增长,一边亏损持续增加。

财报发布后,无论是美股还是港股,B站股票的跌幅都超过了10%。11月19日B站在港交所的“短暂停牌”,也让本就亏损的B站更加饱受质疑。

此次“转型做电商”的消息,算是挽回了部分B站股票下跌的颓势。

《2021年(上)中国直播电商市场数据报告》的数据显示,参照淘宝、快手和抖音的电商数据来看,淘宝直播2020年全年成交总额(GMV)超过4000亿人民币,同时段快手电商的成交总额为3812亿元人民币,抖音电商的成交额则超过5000亿元。

如果B站成功转型成为电商头部平台之一,其可预期收入或许可以缓解三年来B站只顾增长不顾亏损,以及营收乏力的困局。

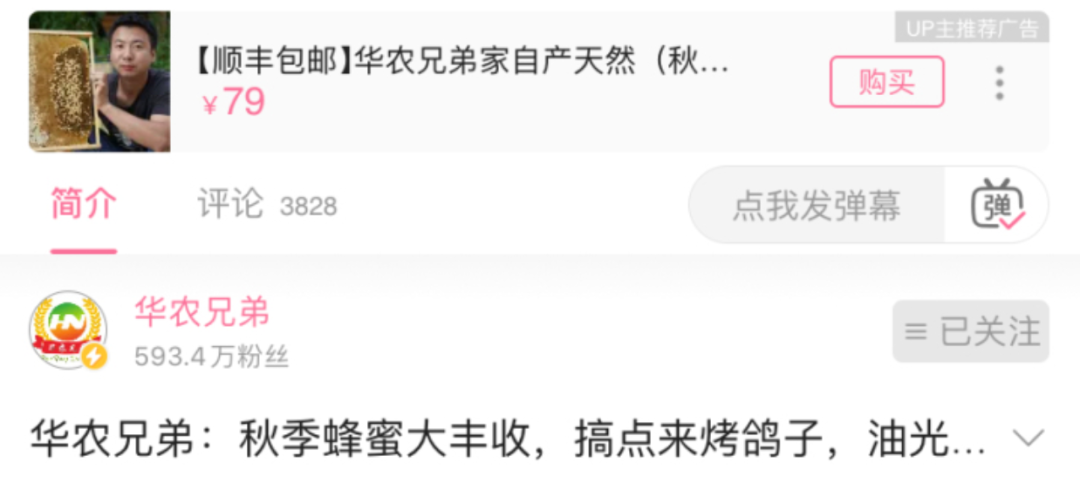

立刻就有网友表示自己在刷知名大UP主“华农兄弟”的B站视频时,发现视频下方有推销农产品的广告。点击进入商品页面后发现并非跳转第三方平台,而是在B站自己平台会员购里的商品,支付方式是微信、支付宝、花呗均可。

也有网友表示已经收到了B站发出的“会员购”问卷调查。“会员购”其实早在2017年就已经存在,主要服务于各类IP衍生品的销售,覆盖面较窄。在2020年B站开设“花火平台”之后,才在IP周边衍生商品上又增加了美妆、食品带货。

今年9月,B站抓住中秋的节点,安排泛式、谢安然、凉风Kaze、韩小沐四个大UP主,尝试了一次长达4小时的带货直播。虽然具体带货商品依然是符合B站传统调性的手办、周边生活用品为主,但直播间人气实在不低,峰值时流量能达到513万。B站方面也表示,这次带货直播的累计销售额已经远超他们预期。

由此推测,B站推广up主大规模开始直播带货、预录制视频带货也不会太遥远了。

选择进军电商的B站显然是求实的。公司对“风很大”的元宇宙兴趣寥寥,创始人陈睿甚至在高管电话会上直观地表示:“现在听到元宇宙的概念,然后再宣布进军元宇宙,我认为应该是来不及了。”而背靠2.672亿MAU流量下的电商,带来的却是可预期的真金白银。

图源:抖音截图

02 “小破站”,却被独特基因反噬?

B站资深用户、北漂白领张夏已经将近有一周的时间没有打开B站了。他从7年前开始就是常驻用户,但最近突然对它丧失了兴趣。

“我某天打开了一个名为‘一个人的独居生活’的视频,之后就一直给我推送类似关于独居生活的内容”张夏说。“可关键是我已经根本不想看同类视频了,它怎么就不明白呢?”

同样的情况还出现在B站热度排行第三的经典剧《三国演义》上——只要你集中打开几个关于三国演义的视频,将会刷到无数和《三国演义》相关的视频剪辑推送。

图源:B站截图

算法成功捕捉到了用户喜欢什么内容,却无法准确把握用户何时开始厌倦它。

无法适应现在年轻人的需要的“推送内容严重同质化”,只是目前B站面临的问题之一。事实上,最近B站的负面新闻简直是一个接一个:

11月24日,关于“B站会员提前3天自动续费”的话题讨论,冲上了微博热搜*。

许多大会员用户发现,自己的账号在续费到期前的提前三天,就被平台方提前扣款,完成了自动续费。这也意味着许多想踩在会员到期节点上手动操作停止购买会员的用户,就此丧失了机会。

B站这种侵犯消费者权益的行为,还被上海消费者保护委员会发布文章《我们扒了12款APP自动续费扣费期限,发现有家竟然提前3天扣费?!》点了名。

虽然后续公司进行了公开解释,并承诺已将自动续费调整为“提前24小时和到期后扣款”。但还是被广大用户称之为“B站想钱想疯了”、“吃相难看”,伤害了许多原会员对B站长期积累的信任和感情。

其实很多音视频网站都在自动续费扣费上踩过坑。这也是出于包括自动续费在内的增值服务,对几乎每家公司来说都是巨额利益的变现渠道,于是不少平台都会设置提前自动续费和不断设置高退出门槛。

比如本地服务软件饿了么,和健身服务软件KEEP,也曾经把自动续费的时间节点,设置在了到期前1天。

但相对其他盈利性APP来说,B站用户对平台“一切向钱看”的行为的容忍度明显更低。

B站基因中本身自带有“二次元”、“鬼畜”、“Z时代”的特征,许多忠实用户最初也是因其基因中的热忱和理想化而聚集。

但如今其原本追求理想化的独特基因,却成为公司的变现毒药:B站越是急着商业化,急着从用户口袋里掏钱,用户对“小破站”的情结和滤镜就越是被快速打破,甚至有部分粘性较弱的用户在网上宣称,他们已经“把订阅的会员全都取消了”。

因急着变现的难看吃相而被用户诟病,B站已经不是*次了。以前对平台用户做出承诺的“老番剧不收费”,如今也照收不误。处处都要花钱还不算,标题党、封面党反而获得更多流量,挤压优质内容up主的生存空间,劣币驱逐良币损害着B站基本的内容生态。

此次的电商带货计划,则更加显现了B站的想要实现盈利的商业化特质。一旦完成商业化的转身,B站无疑会失去一部分氪金能力有限的核心老用户。

似乎迅速扭转亏损和提供*的用户体验不可共存,这也就意味着在纯粹理想化聚集地,和大规模实现盈利的商业化平台之间,B站最终只能选择一个。而近几年来B站一直在这两种特质中徘徊,虽然几次试水电商带货,却始终束手束脚。

B站如果真的想要撑下去,就必须“去B站化”。

03 疯狂投资43家公司,游戏电商对半开

B站“去B站化”的过程,注定长期又曲折。

从B站目前的对外投资逻辑来看,往哪个方向走才能挣钱,它还一直在探索阶段。从根据新浪财经数据,B站从2013年开始对外投资事件有146起,属于2021年内对外投资为43起。

今年的43起投资也表明,B站的投资方向,还是主要以游戏开发和游戏平台为主。公司总共投资了17家游戏公司,比如说年初投资的洛斯特、心动网络和衍光网络等,属于B站作为游戏起家的“传统艺能”。

而同时B站也在大量投资各类MCN和红人电商,比如MCN机构艾稣科技、次维文化、和幻杳网络。红人电商也投资了如涵文化和如涵电商,都是电商KOL的孵化机构。也体现了B站作为内容平台,对优质UP主和背后的MCN进行投资布局和把控。

此外就是一些化妆品和服装,最知名的就是B站对“三坑服饰”品牌“十三余汉服”,和国产男妆品牌理然男士化妆品的投资,公司甚至还投资了一些餐饮品牌如粉红汉堡和鹰集咖啡。

图源:十三余汉服官方微博

虽然业内声音评论称B站投资“章法混乱”,甚至有人认为其应该“停止无意义的对外投资”。

但从中也能看出B站想保住游戏这个原本的“现金牛”业务,又想在直播电商这个当红风口分一杯羹的思路。一旦走通,就可以通过自主开发游戏赛道开拓出新的营收入口,又能不浪费其自身拥有的流量优势。

实际,B站此前营收的绝大部分都来自游戏。上市初期B站被认为是一家“游戏公司”,游戏业务几乎占B占营收总额的80%以上。这个状态一直持续到2020年4季度。

随着B站营收结构的调整,游戏业务在去总营收中占比的持续下滑,增值服务和广告的营收额却在依照预期逐年攀升。

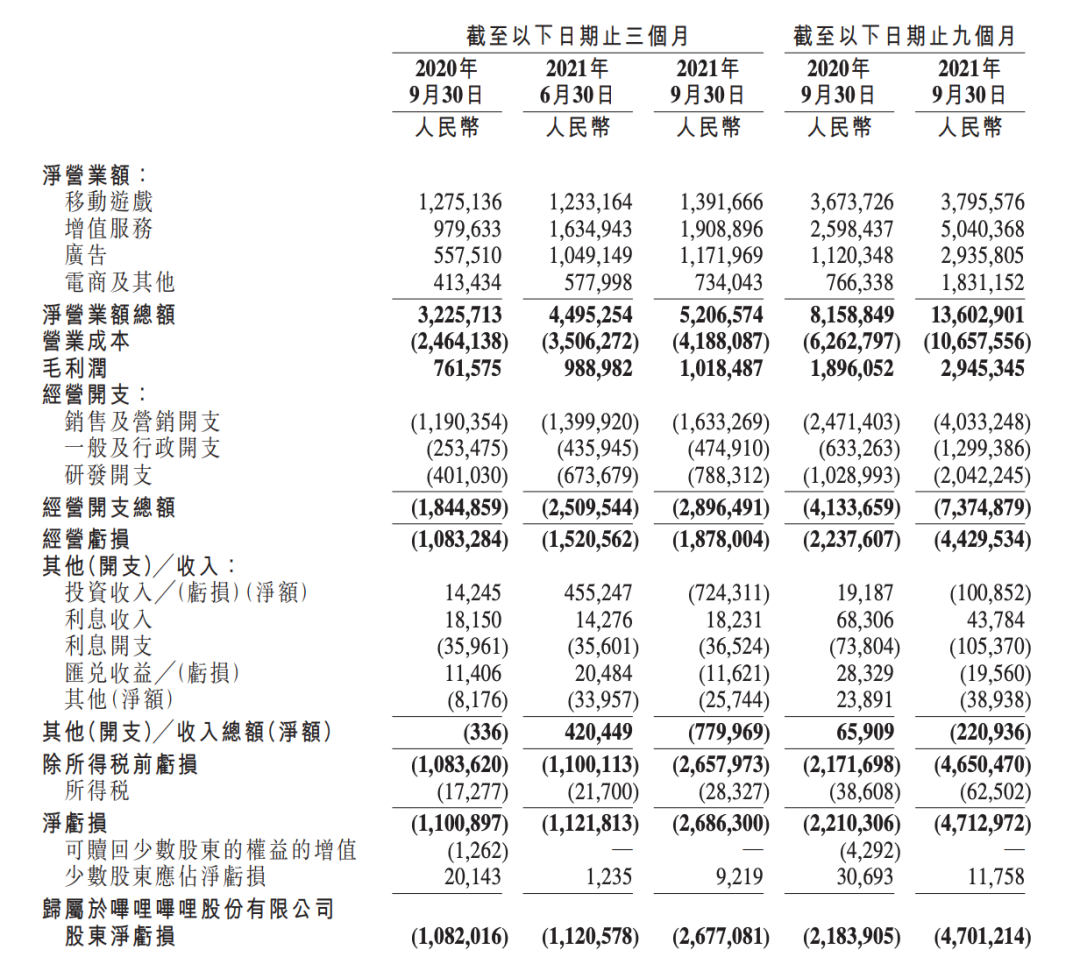

其中最明显的是增值服务。B站对于增值服务的解释是“高级会员计划、直播服务和其他增值服务”,根据B站三季度财报,其增值服务业务收入达19.1亿元,同比提升95%。占营收比为36.7%。

而B站三季度财报显示,目前电商及其他业务的净营业额为7.3亿元,同比增长了78%。这部分的电商收入基本上指的都是B站在ACG(Animation Comic Game,即动画、漫画和游戏)相关商品及线下表演的收益,以及各类活动的票务收入。

无论是大会员、付费直播还是电商,最终都是建立在强大的月活(MAU)上。财报显示B站三季度平均月活(MAU)可以到达2.672亿,与历年数据相比增长到新高度,同比增长35.5%。但若与快手的5.729亿月活相比,则可见B站在直播电商赛道面临强劲的竞争对手“压力山大”。

虽然月活与抖音、快手等内容平台有差距,但也足以撑得起B站的直播电商业务。

遗憾的是,B站目前投资的这些红人电商与其准备上线的电商带货,和B站原UP主的固有内容输出尚未形成闭环。实际铺开直播电商业务之后,也将会面临调性不统一,产品质量、促销策略纠纷等其他平台为之头疼的问题。

虽然有希望形成B站内部的支付生态闭环,但经历了前三年搞电商的“雷声大雨点小”,B站作为基因独特的内容平台想要顺利转身,甚至扭亏为盈,还有很长的路要走。

【本文由投资界合作伙伴微信公众号:霞光社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。