日前,MLCC国内龙头三环集团突发大火,虽潮州市潮安区应急管理局及时发布了通报称“不影响正常生产经营”,但依旧触动业内紧绷的神经,部分业内人士担心面临降价压力的被动元件行情是否会受此影响。

MLCC全称为Multilayer Ceramic Capacitor,即多层陶瓷电容器,有着“电子工业的大米”之称,可以说是世界上用量*、发展最快的片式元件之一,同时也是现代电子工业中不可或缺的被动元器件之一。

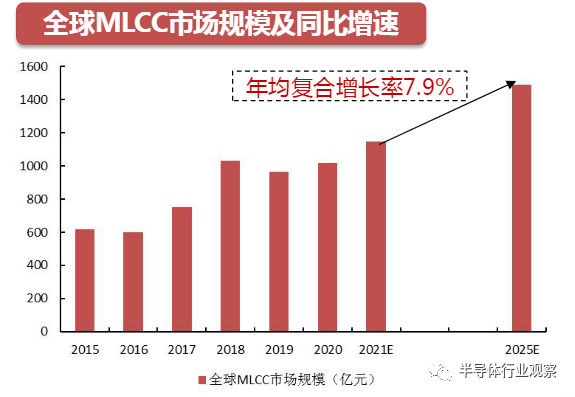

据中国电子元件行业协会(CECA)数据显示,2020年全球MLCC市场规模同比增长11.1%至1017亿元,预计2021年将达到1148亿元,同比增长12.9%,到2025年将达到1490亿元,五年复合增长率为7.9%。

图片来源:方正证券

电子工业内的“热门大米”

MLCC属于被动元器件中陶瓷电容器,通过将印刷有金属电极浆料的陶瓷介质膜片以多层交替堆叠的方式进行叠层,经过气氛保护的高温烧结成为一个芯片整体,并在芯片的端头部位涂敷上导电浆料,以形成多个电容器并联。同时,为适应表面贴装波峰焊的要求,在端头电极上还要电镀上镍和锡,形成三层电极端头。

MLCC最早由美国企业于1960年代研制成功,早期主要应用在航天航空、军工等高要求领域,1970 年代在日本Murata、TDK、太阳诱电等公司得到迅速发展并产业化,发展至今,MLCC已可以广泛应用于消费电子、工业、汽车等领域。

而之所以被称为电子行业的“大米”,不仅在于它单粒电容器比一粒米的体积还小,更因为它具有耐高压、耐高温、适合于表面贴装等特点,是所有智能手机、游戏机或高级汽车都必不可少的重要元件,一旦出现短缺就会带来严重后果。

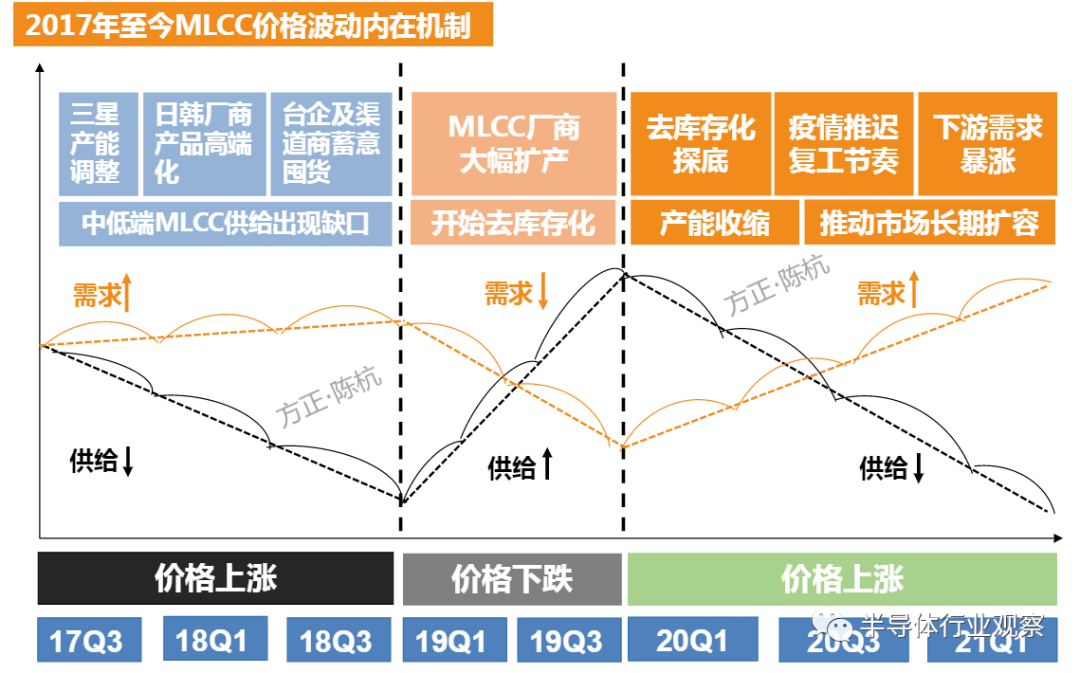

作为电子产品的必备元件,自2000 年以来,MLCC 共历经 4 次价格波动阶段,分别为 2001-2002 年、 2002-2004 年、2009-2010 年以及 2017-2018 年。拿2018年来说,随着当时的MLCC市场景气度提升,村田、太阳诱电、TDK、三星电机、风华高科、国巨、京瓷等纷纷对外公布扩产计划,而新产线的投产时间集中在2019年末至2021年之间。

图片来源:前瞻产业研究院

从上图来看,2018年MLCC扩产潮的产能在这几年应该已逐步释放,然而除了2019年由于厂商开始去库存化导致MLCC降价外,2020年至今,MLCC价格不降反升,仅今年就有华新科、国巨、村田、TDK、三星电机等巨头宣布涨价。

一般来说,MLCC价格波动来源于供需失衡,2020年上半年,受疫情影响,海外产能供给受限,使得被动元器件供给紧张,而到了下半年,随着下游智能手机、5G基站、汽车需求恢复,旺盛的产业需求,带动MLCC需求不断扩大,进而价格不断上涨。

图片来源:方正证券

在智能手机方面,智能手机的升级推动小型化MLCC需求,而5G手机暴增的出货量也带动着MLCC需求上升。根据国巨预测,Sub-6 GHz的5G手机 MLCC 用量约较同级别4G手机多出10-20%,而支持5G毫米波的手机 MLCC 用量将增加 20-30%。

在5G基站方面,随着5G在各应用终端的渗透率增加和性能要求的提高,5G基站对MLCC的需求也将成倍增长。根据村田的预测,到 2024年基站使用的MLCC数量将是2019年基站使用MLCC数量的1.5倍。

此外,汽车电子更是催生着高容 MLCC 需求,甚至有望成为未来*的增量市场。汽车电子化率和新能源车渗透率的提升、四大系统驱动车用 MLCC 用量爆发是车用 MLCC 用量爆发的核心驱动力。据了解,汽车中的多个系统都需要用到 MLCC,主要包括 ADAS、安全系统、娱乐系统、舒适系统以及动力系统。依照村田的数据测算,2025 年整体汽车 MLCC 需求量将超 7000 亿颗,车用MLCC 市场需求量将达2019 年1.7 倍,其中高端大容量MLCC 需求量为 2019 年的 2 倍。

再迎扩产热潮

为了避免庞大的下游市场面临“无米之炊”的困境,村田、太阳诱电等头部企业率先扩产,建立规模优势。我国台湾的国巨电子,大陆的三环集团、风华高科、芯声微、东材科技、宇阳科技等也紧随其后,接连扩产。

从上图来看,日本太阳诱电扩产最为积极,在今年6月宣布将投资50亿日元在八幡原工厂厂区内兴建MLCC材料新工厂外,9月再次宣布将投资约180亿日元、在旗下位于马来西亚砂拉越的子公司内兴建MLCC新工厂,该座新厂预计于2023年3月完工。

而在11月30日,太阳诱电又发布新闻稿称,因汽车电动化、5G智能手机普及,带动今后MLCC需求看俏,因此将在子公司太阳诱电(常州)电子有限公司内兴建MLCC新工厂,增产MLCC,该座新厂预计2023年开始进行生产。太阳诱电指出,上述MLCC新厂将在2021年12月动工、预计2023年6月完工,投资额约170亿日元(约9.5亿人民币,仅包含厂房兴建费用)。

除了村田和太阳诱电外,三星电机也在扩产进行中。今年3月,三星电机(SEMCO)社长庆桂显在股东大会上表示,要带领三星电机在2025 年前跃居全球MLCC 龙头,今年将发表*车用MLCC,并要扩大中国天津厂产能,以强化供应能力。虽未透露扩产之后的具体产能,但庆桂显表示,“相信三星电机的电子元件市场规模,今年会扩大10%。依据此趋势,今年成长率至少会有10%”。

从我国厂商情况来看,三环集团、风华高科等本土龙头企业也纷纷加入扩产队伍。

自去年下半年,三环集团完成了2020年的非公开发行股票的发行,募集资金21.8亿元用于公司扩产,包括了用于5G通信用高品质MLCC扩产技术改造项目的18.95亿元和用于半导体芯片封装用陶瓷劈刀产业化项目的2.8亿元。今年5月11日,三环集团再次发布公告称,拟向特定对象发行募集资金总额不超过 75亿元(含发行费用),其中,高容量系列多层片式陶瓷电容器扩产项目拟投入募集资金37.5亿元。

风华高科作为全国*一个具备电容、电感、电阻规模生产的企业,在MLCC领域也已进行多个产能扩张和改造项目,计划将MLCC产能由目前180-200亿只提升至2023年650亿只/月。

2020 年3月,风华高科发布公告称,拟投资 75.05 亿元建设新增MLCC月产450亿只祥和工业园高端电容基地项目。而根据风华高科近期接受机构调研时透露可知,祥和工业园高端电容基地项目一期设计产能为50亿只/月,预计年底前全面达产,二三期将按项目可研规划加快推进;新增月产280亿只片式电阻器项目目前产能释放接近50%。

本土厂商迎来黄金发展期

从上述数据,可以看出此次新一轮的MLCC扩产潮中,新产线的投产时间集中在2022年末至2024年之间,也就是未来的2-3年内,从时间上看,和2018年扩产产能释放时间没有太大差别。

与晶圆厂扩产一样,也会有人担忧MLCC厂商盲目扩产可能会导致未来产能过剩。根据容亿投资预测,考虑到在材料方面我国难以突破,国产MLCC企业挤进*梯队难度较大,中低端MLCC产品由于需求增长空间有限,国内产能端过度扩张,在未来2-3年内将迅速进入残酷的价格战。

但我们需要看到在这次新一轮扩产计划中,我国MLCC厂商有望迎来黄金发展期。

目前来看,全球MLCC电容主要被日本村田、三星电机、太阳诱电、TDK、台湾国巨等公司垄断。虽然MLCC国内市场占比逾50%,但从产能上看内资厂产能可能仅为日厂的1/10。以风华高科为例,目前,风华高科片式电容(MLCC)产能为180-200亿只/月,但村田1500亿只/月,三星电机1000亿只/月。可见,和世界巨头比,我国厂商的产能可以说是小巫见大巫了。

但从扩产趋势来看,当前村田等国外巨头正在进行产能调整,逐渐退出通用型产品产能,主攻小尺寸、高容、车规 MLCC 产品。而国内厂商扩产基本以中低端MLCC为主,并向中高端方向靠近,成为常规品的主力。

早在2018年时,由于村田、太阳诱电等日本MLCC厂商进行调整产品结构,大幅缩减通用型MLCC,致使全球中低端MLCC供给出现缺口,给了台湾省国巨、大陆风华高科、三环集团等厂商乘势而起的机会,他们承接了退出产能,并逐步实现中低端产品的国产替代。

当前中国是全球*的陶瓷电容器市场,需求市场份额占比超七成。根据智研咨询的预测,2019年全球陶瓷电容器市场规模将达到114亿美元,而中国市场规模将达到578亿元。折算可得,中国陶瓷电容器的市场规模占比超过70%。

图片来源:方正证券

庞大的市场规模是厂商为之前行的动力,再加上贸易战、疫情等多重因素影响,我国下游产业开始逐步依赖国内供应链。由此可见,此次扩产潮下,国内厂商有望扩展中低端市场,实现国产替代。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。