如果说透过一副眼镜就可以看到未来,那么就目前而言,这副眼镜一定是VR眼镜。或许宇宙的尽头在何处还尚未可知,但眼下,火热的元宇宙(Metaverse)入口已然摆在众人面前。

1935年,斯坦利·温鲍姆在小说《皮格马利翁的眼镜》中构想了一款能实现虚拟现实(Virtual Reality,VR)的眼镜。自此,科学界和资本市场对于VR的研究和探索就没有停止过。只是在几十年的时间里,几经沉浮的VR给了人希望又让人失望。

如今,当元宇宙概念爆火,VR也再次“盛装出席”,成为这场资本盛宴的主角。

元宇宙的世界里从来都不缺故事,只是如何讲新的故事一直是很多企业在思考的问题。近些年来,VR行业经历了起起落落,但都是“雷声大,雨点小”。

现下,借着元宇宙概念,VR行业重新走进人们视野。资本市场对VR产业的问候也已经从“还在干VR?”变成了“你也干VR?”。

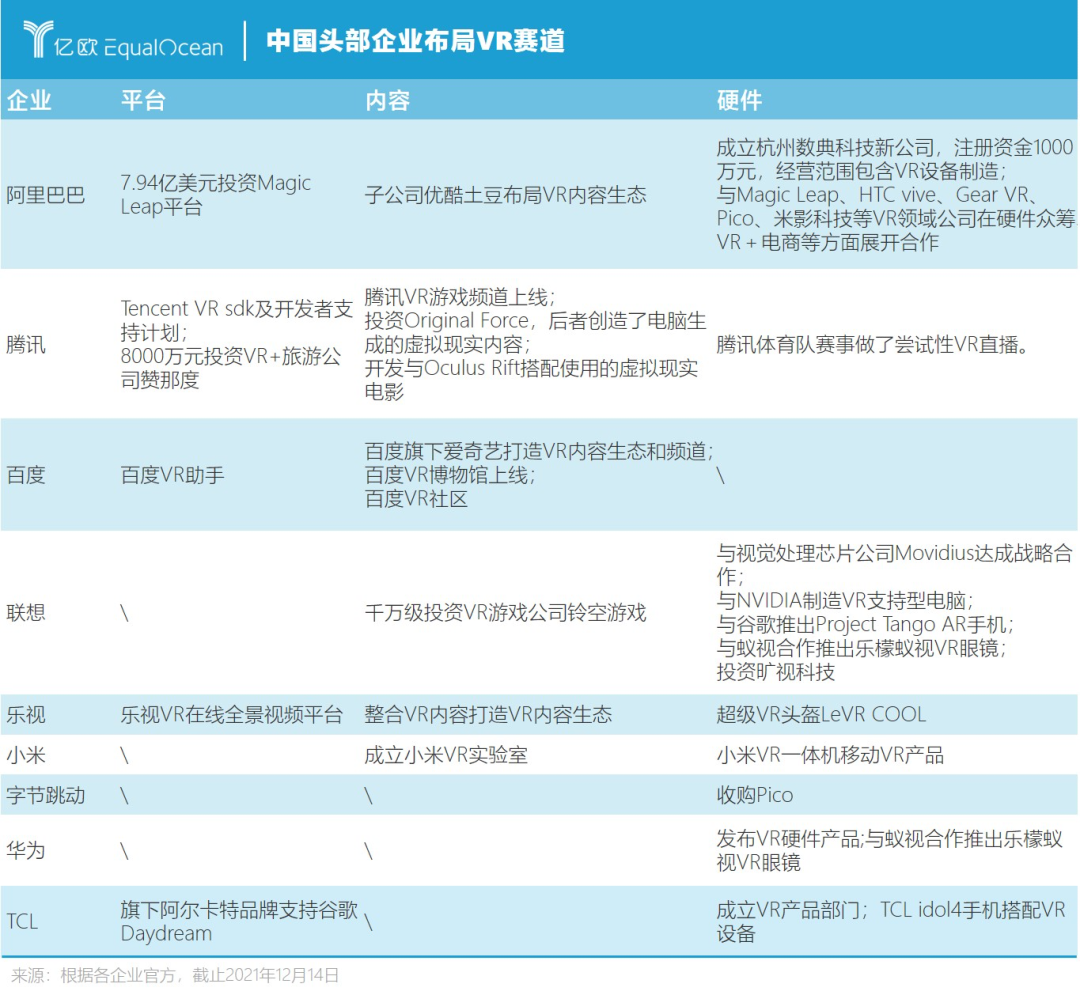

赛道火热自然会吸引“巨头押宝”。据亿欧EqualOcean观察,国内多家互联网科技巨头都已开始入局VR赛道,涉及平台、内容和硬件等多个领域。

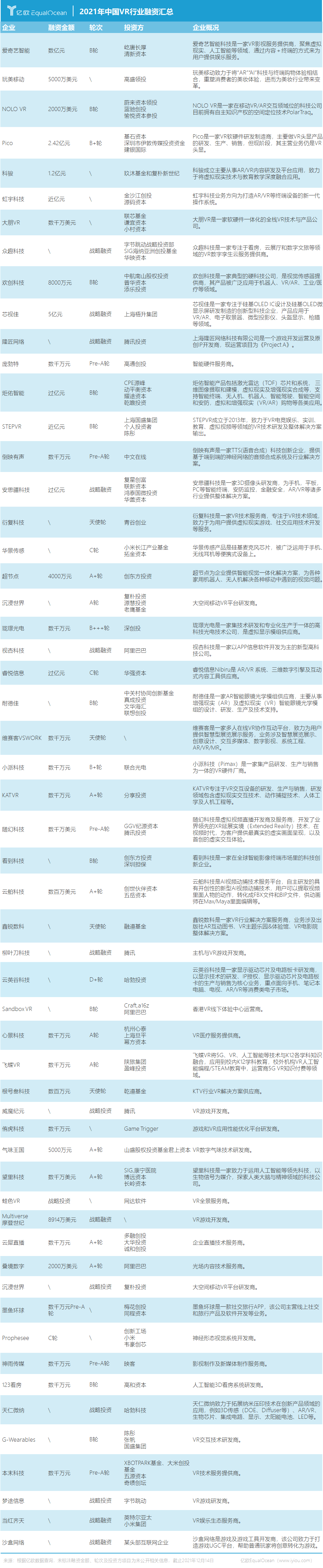

据亿欧智库统计,2020年,全球资本对VR/AR产业的兴趣已开始回归。当年全年,这一赛道的融资额和融资数分别同比增长了15%和11%。而截至12月14日,2021年全球范围内已经出现145起VR行业融资,同比增长19.8%。其中,中国VR行业2021年的融资事件为55起。

资本的嗅觉是异常灵敏的,可以看出,虽然曾经有所沉寂,但资本市场并没有完全放弃过VR,反而是VR乘着元宇宙的东风再次将生存的火苗越吹越旺。

线上办公与消费需求促使企业纷纷加大了对VR的投入。《毕马威2020科技行业创新》数据显示,有71%的企业加大了对VR的投入,其中增加幅度超过40%的企业占比达到14%。

VR风口正在打开。风口就意味着动力,但VR能飞起来,并不代表也一定能平稳落地。

当VR产品遍地开花,企业和资本仍有许多问题需要思考:VR是否是“旧柴新烧”?这中间夹杂着多少泡沫和危险?新的故事会不会有人相信?这一次的“风”要往哪里吹……

为什么是VR?

元宇宙的产业链覆盖体验、曝光、创造者经济、空间计算、去中心化、人机交互和基础设施等七个领域。为何大量企业和资本将目光投向VR?

一方面,VR技术是构建元宇宙的重要基础之一;另一方面,这一行业已经显示出了巨大的商业机会。

根据IDC数据,2020年,全球VR和AR(增强现实)市场规模约为900亿元,其中VR市场规模为620亿元。预计2020-2024五年间,全球VR/AR产业规模年均增长率约为54%,其中VR增速约45%。

《中国互联网发展报告(2021)》报告也显示,我国VR市场规模高速增长。2020年,我国VR/AR市场规模约为300亿元,VR市场规模约230亿元,市场占比约80%。

VR市场正在打开,政府也在陆续出台相关政策促进VR技术的应用和发展。

VR行业在中国市场迎来发展并不是一蹴而就,而是蓄力已久。VR产业能够持续发展,背后是多年积累下的消费基础和不断沉淀的技术能力。

2016年被称为VR元年。自2016年第二季度起,HTC、三星、索尼等公司的VR产品相继在中国市场出货。同年,小米、华为等国内科技巨头也宣布进入VR市场。随后,国内VR企业便如雨后春笋般成长起来。

根据华经产业研究院数据,2015-2020年我国VR企业成立数量逐年上升,由874家上升至3088家;而在2021年,我国仅上半年就新成立1997家VR企业。截至2021年上半年,我国VR相关企业总量达到近2万家。

但真正让行业兴奋起来的,是VR领域发生了一些质的变化。2016年,VR没有在国内市场成长起来的原因是VR企业在硬件方面没有实质性的突破。很长一段时间,VR产品存在包括晕眩感强、分辨率低、体积大、价格贵等诸多问题,导致其出货量不太理想。

VR产品真正的变革发生在2020年。

2020年10月底,Facebook(现更名为Meta)发布VR穿戴一体机Oculus Quest 2,售价299美元(约合人民币1904元)。这样的价格意味着VR设备不再是有钱人的专属。

Oculus Quest 2上市后的市占率一路飙升,并在发售三个月后实现累计销量300万台。2021年2月,该产品成为SteamVR平台*大VR头显。据Evercore投行推测,2021年,Oculus Quest 2销量将超过800万台。

参照电脑和智能手机产业生态发展路径,亿欧智库认为,VR产业生态繁荣点的两大前提条件为全球VR出货量超过1000万,和VR游戏内容月活跃用户不少于800万(占总月活跃用户数在80%以上)。

Facebook创始人&首席执行官扎克伯格曾表示,有约1000万人使用及购买VR内容是能使开发人员持续研发以及获利的门槛。跨越这个门槛,内容与生态系统将会实现跨越式发展。VR持续增长的出货量正是证明了VR商业化的可行性。

2021年*季度,全球VR头显设备出货量和2020年同期相比增长了52.4%。据IDC预计,在2021-2025年间,全球VR头显设备出货量有望达到约41.4%的年均增速。中国信通院则预测,2024年,全球VR终端出货量将达到3375万台,年复合增长率达到56%。届时,VR行业市场规模将达到2400亿元,年复合增长率达45%。

亿欧智库预测,2021年中国市场VR头显出货量有望达到143万台;2020-2025年,中国VR/AR终端硬件出货量将由约400万台增长至接近6000万台。

据亿欧智库测算,2025年中国VR/AR终端硬件市场规模有望达到1789亿元;在国内应用市场细分场景下,剔除硬件收入的影响,2025年VR消费级应用市场规模将不低于296亿元,企业级应用市场规模将不低于931亿元。

谁在VR赛道?

目前,国内已有大批厂商入局VR赛道。

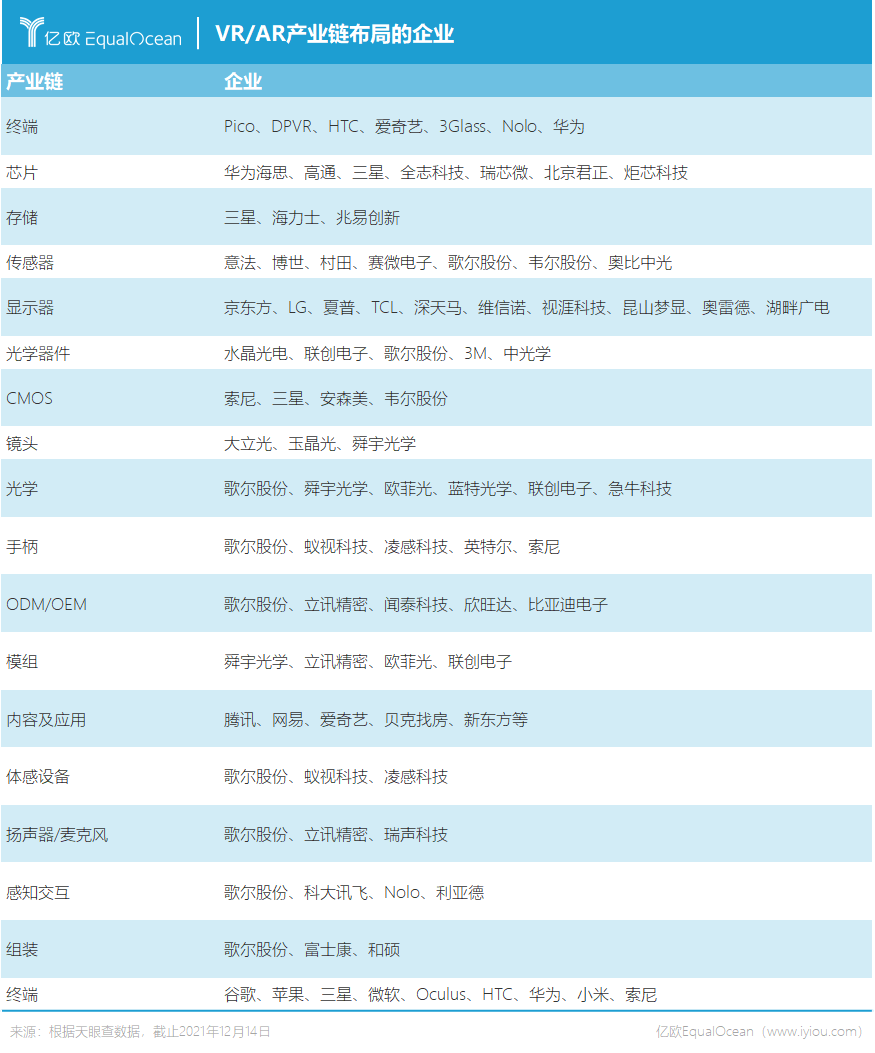

亿欧分析师程苑芬认为,参考我国现有的产业布局,目前内地主要VR供应商多为手机链龙头供应商,业务多以电子元件、模组和组装等相关业务为主,手机产业链企业有望率先抢占VR市场先机。

实际上,手机供应链企业进入VR行业和手机头部企业苹果公司有直接关系。一直以来,苹果公司都在为入局VR头显“招兵买马”,进行技术积累及生态铺垫。

2010年,苹果公司收购瑞典研究面部识别技术公司Polar Rose;2013年,苹果公司以3.45亿美元收购以色列实时3D运动捕捉技术公司PrimeSense;2015年,苹果公司收购德国AR技术公司Metaio和其所拥有的171项全球专利;同年,苹果还收购了瑞士面部识别技术公司Faceshift;2020年,苹果收购制作体育相关的VR内容公司Next VR和VR初创公司Spaces。

当苹果公司急于进一步拓展和外延苹果的闭环生态体系,这些处于手机供应链上的企业自然需要审时度势,做出相应的转变。于此,入局VR成为众多企业的共识。

如今,手机作为重要的终端入口,已经形成一套完整、成熟的产业链条。处在国内手机产业链条的厂商们在芯片研发、软硬件生态系统和资金储备等方面已经先入为主,并且已经拥有较为完整和成熟的产业链。其产品也与VR产品的核心技术和器件都有相似之处,甚至手机厂商做VR能够直接面向硬件底层编程,区别于传统应用在安卓层开发。

此外,有观点认为,VR/AR在未来5-10年后会替代手机成为下一代的个人计算中心。相对于手机,人机交互的体验感是VR的独特之处,这可以在很大程度上代替手机触摸、滑动和视觉限制等物理体验,VR甚至可以将人机交互变成了语音、手势和动作识别,更符合人类的自然交互行为。

VR对手机的变革是注定会发生的,这让手机厂商产生足够的危机感。对此,迅雷联合创始人程浩曾直言:“(手机厂商们)与其未来被别人革了命,还不如自己革自己的命。”这或许是手机厂商布局VR赛道的真正原因。

以“果链”供应商歌尔股份为例。

歌尔股份在与VR/AR相关的精密光学、光机、声学、传感器、精密结构件、显示模组等零组件以及VR/AR整机系统设计研发、软件算法、自动化生产测试等领域内都有相应布局,并且歌尔股份在VR/AR产业链的布局已经成为该公司的新增长点。

2020年,歌尔股份包括VR/AR产品、智能穿戴设备在内的智能硬件营收达到176.52亿元,同比增长107.34%。2021年上半年,歌尔股份实现营收302.9亿元,同比增长94.5%;归母净利润17.3亿元,同比增长121.7%。其中智能硬件业务(包括VR/AR、智能可穿戴等产品)实现营收112.1亿元,占总营收比重37.0%,同比增长210.8%。

歌尔股份在尝到了VR产业的甜头之后,还在持续加大资金投入继续深耕。2021年上半年,该公司研发投入为15.7亿元,占营业收入的比重5.18%。研发资金主要用于VR及精密光学零组件、智能无线耳机、声学精密零组件、微电子器件、智能可穿戴、智能音箱、家用游戏机及配件等产品领域。

不仅仅是歌尔股份,众多手机产业链厂商都纷纷在VR产业伸出自己的触角。

长信科技曾表示已经在VR业务方面和歌尔股份建立合作关系,该公司的东莞工厂拥有Quest 2显示模组产线,所生产的产品主要交付给歌尔股份;TCL华星在VR上已经储备相关技术,并在2021年的SID显示周展出了行业内最高的VR用的1500ppi的LCD屏。

立讯精密表示该公司已经在AR/VR零件和整机等方面有所布局;蓝思科技表示该公司与终端客户持续在进行新产品开发,有望在2021年加强在手机上对VR/AR的支持。

现在的VR还是哑火吗?

即使所有人都在高呼VR代表着互联网的未来,但不得不承认的是,如今的VR行业还存在众多亟待解决的问题。

由于VR设备目前存在清晰度不足和刷新率无法满足要求等问题,导致部分用户佩戴VR设备会产生眩晕、呕吐等不适,这在一定程度上造成了体验不佳的问题。

研究显示,14k以上的分辨率才能基本使大脑认同,但就目前来看,国内所用的VR设备远不及骗过大脑的要求。消费者的不舒适感可能产生的其对VR技术是否会对自身身体健康造成损害的担忧,影响VR技术未来的发展与普及。

此外,VR体验的高价位同样是制约其扩张的原因之一。Facebook推出的Oculus Quest 2能够迅速获得消费者认可,相对低廉的价格是其中最重要的原因之一。但在国内市场,主流VR眼镜的价位一般在3000元以上。

VR硬件的价格问题并非短时间内可以解决。若想要使得VR技术得到推广,确保其内容的产出和回报率的稳定十分关键。内容的获取成本与体验感决定了消费者对VR设备的接受度。

目前,国内VR内容产业一直受下游应用刚需不足、终端设备渗透率不足、优质内容不足等因素限制。

有观点认为,国内VR内容还没有完全跟上步伐,最重要的原因还是之前硬件本身没有提供足够的土壤。对于商家来说,没有足够的土壤,即使投入也是前期的试水,不会形成比较大的商业化规模效应。

只有通过不断技术更新迭代,使得VR硬件的用户体验越来越好,价格越来越低,才能促进VR设备的销售和普及。只有用户增加才能刺激其对内容的需求提升,最终刺激商家推出更多优质内容。优质内容也会促进更多的用户去购买硬件设备。

正如VR企业们所期待的那样,行业内已经开始出现一些优质的VR游戏内容。

《半衰期:爱莉克斯》是维尔福(Valve)游戏公司在2020年3月制作发行的一款VR独占动作冒险类游戏。这款游戏从一开始就是为VR量身打造的,VR就是为了让核心游戏玩法得以呈现而构建,让用户全身心沉浸在*深度的环境交互、解决谜题、探索世界和几可乱真的战斗之中。

《半衰期:艾利克斯》的成功带动Valve Index(V社出品的VR头显)硬件销量上涨,并且为Steam VR新增了近100万活跃用户,使其7月月活达到270万。

IDC报告显示,基于VR一体机的头部游戏大作已开始盈利。数据显示,自2019年5月上市以来,Quest平台的游戏及软件应用营收已超过1.5亿美元,其中35款游戏营收超过了100万美元。

同样是在2019年,由南京穴居人工作室制作的《Contractors VR》快节奏军事射击游戏上线。该游戏在推出后不久即登陆2020年Steam畅销VR游戏榜单,上线1个多月收入已超100万美元。不到半年,该游戏在Oculus和Steam双平台销量突破5万份,穴居人团队也凭借该游戏,成为国内*获得Oculus资金支持的VR游戏团队。

在内容应用方面,题材形式更加丰富,内容与特定终端平台加速解耦,内容开发、调试与营销工具渐趋成熟,可自给、能盈利的内容,生态开始成型。

尾声

虽然,目前的优质内容对于VR产业的发展来说无异于杯水车薪。但一切行业在发展初期都曾经历过曲折的道路。

某种程度上,VR代表着互联网的未来。正如很多从业者所相信的那样,VR是一项有前途的技术。

眼下,元宇宙的概念四处蔓延,很多观点认为是元宇宙给了VR产业再活过来一次的机会。实际上,并不是元宇宙给了VR从业者一次机会,而是VR产业本身在向前发展的过程中让人看到了通往“元宇宙”的机会。

VR经过数十年的发展,让很多参与其中的VR团队慢慢明白技术和产品应有的形态和极限,出现真正有意义和深度的VR产品和内容,也就预示着行业稳定发展。这些,都只是时间问题。

如今,以VR/AR为主导的智能硬件业务正在大放异彩,这与5G建设加快,VR行业景气度与需求增长都息息相关。可以说VR产业的爆发,为不少企业带来了新的春天。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。