化妆品行业单月零增速,成了下半年热议的话题。

一向高增长的化妆品行业为何会突然降速?刚刚过去的“双11”,行业又展现了怎样的竞争态势?这种分化背景下,又有哪些值得关注的机会?

1 调整

化妆品是过去几年国内增长最快的行业之一。

国家统计局数据显示,2014年-2020年,国内化妆品零售总额从1825亿元增长至3400亿元,占我国社销总额的比例从0.70%上升至0.87%。

最近国盛证券发布的研报更是预计,仅化妆品核心消费人群(15-59岁城镇女性群体)的消费规模将于2025年达6531亿元,未来5年年复合增速为15.2%。

考虑到国内GDP未来预期达不到6%的前提,超过15%的化妆品行业俨然是资本关注的黄金赛道。

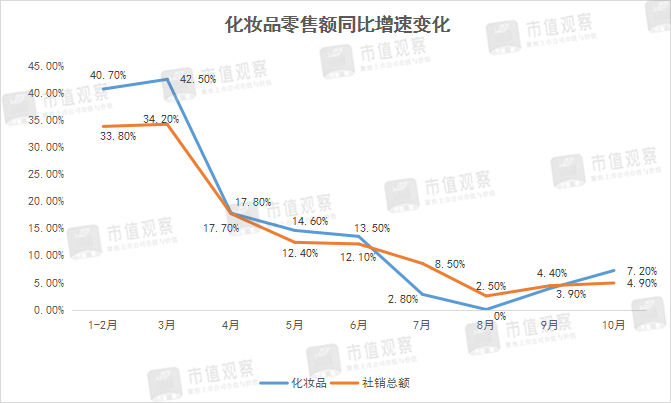

但是,今年下半年以来,化妆品行业却踩了急刹车,7月份零售额增速降至个位数,8月份出现0增速现象,无疑给化妆品行业的景气度蒙上一层阴影。

▲来源:国家统计局

理性看待,化妆品增速缓坡其实并非完全是坏事,一方面是由去年同期的高基数所致,另一方面还与化妆品行业新的转型方向有关。

首先是高基数。去年下半年国内疫情缓解后,不少企业为弥补受损业绩,纷纷加大促销力度,化妆品放量明显,高基数下同比增速自然放缓。

其次是与化妆品内部新的“变局”相关,这分为产品与渠道两部分。

从产品端看,今年5月1日《化妆品功效宣称评价规范》正式实施,其中对20种化妆品功效宣称的评价项目做了要求规定。

这意味着,没有功效评价报告,相关化妆品不能进行功效宣称,也不能备案。这直接对下半年化妆品新品推出造成较大影响。

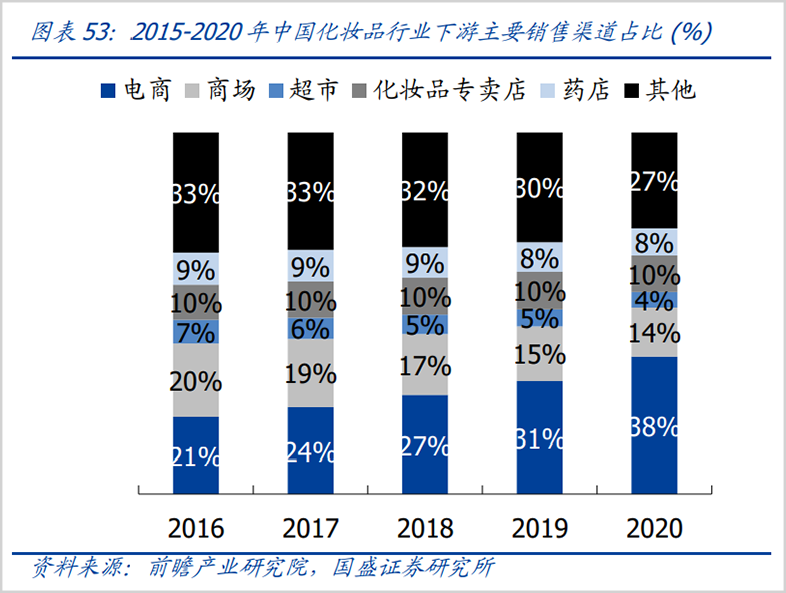

从渠道端看,线下渠道的持续萎缩与线上渠道的流量去中心化对化妆品企业渠道布局提出较大挑战。

一方面,化妆品线下渠道持续萎缩。据前瞻产业研究院统计,2015-2020年,化妆品包括传统商超、KA及CS(化妆品专卖店)渠道合计份额从37%降至28%。

欧睿咨询数据显示,2020年化妆品电商渠道增长30.10%,美妆专营店增长0.15%,商超渠道下滑3.11%,百货渠道增长0.15%。

从上市美妆企业来看,2020年上海家化、珀莱雅、丸美股份线下渠道收入同比分别下滑19%、23%及20%。今年前三季度,上海家化线下持续承压,珀莱雅线下下滑38%,丸美股份线下则继续下滑10%。

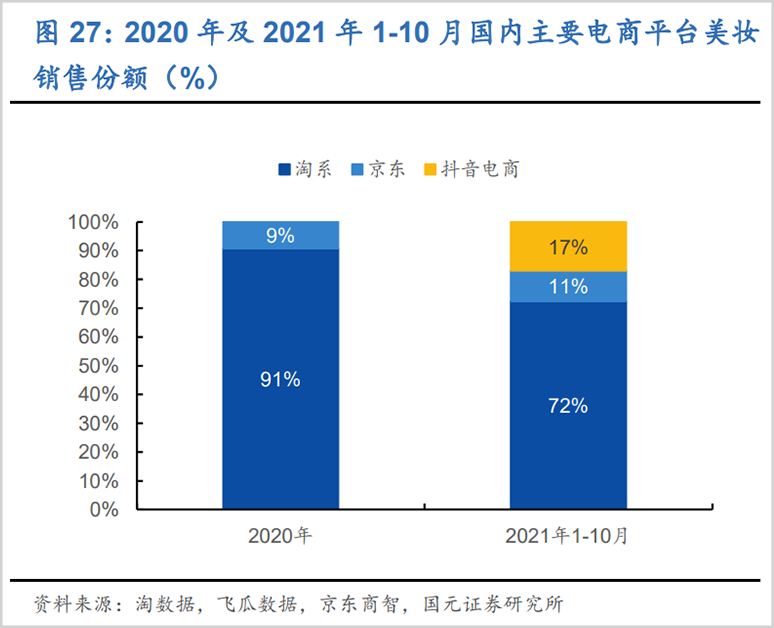

另一方面,尽管线上渠道份额从21%升至38%,但流量去中心化趋势明显。数据显示,今年前十个月,国内主要电商美妆份额淘系下滑19个百分点,与之对应的是京东与抖音均获得不同程度的扩大。

淘系之外平台的分流效应,让部分高度依赖淘系的化妆品品牌业绩受到影响。

政策与疫情均是影响本次化妆品行业增速调整的主要原因,而调整背后也蕴藏着巨大的转型机遇。

首先是产品端,在“功效宣告”新规下化妆品已经开启“功效时代”;其次在渠道端,流量的碎片化中,对化妆品企业的运营灵活性提出更高要求。

今年以来,化妆品行业一级市场的投融资热度也迅速降温。

品观数据显示,今年下半年以来,该领域的融资数量约30起,获得融资的美妆品牌商仅占10余家,融资规模在百万和千万级别为主,与2019年平均单笔融资金额3.37亿的火热盛况相去甚远。

不仅如此,新锐国货彩妆出现了一批关店潮,CRXX、KATH、抓猫、仙妮蒂卡等品牌关店或者寻求转型。

2 分化

在行业调整的同一大背景下,化妆品品牌之间的销量及业绩却表现出明显的分化趋势,这一现象在“双11”电商大促期间表现得尤为突出。

“双11”化妆品销售额数据显示,国货品牌与外资品牌,甚至国货品牌之间的销售额增速均呈分化趋势。

从整体看,国货品牌销售额增速要大幅*外资品牌。魔镜市场情报数据显示,今年“双11”在占美妆份额超一半的护肤品类中,其TOP50品牌销售额中,国货整体增速达78.9%,远高于外资品牌整体增速26.8%。

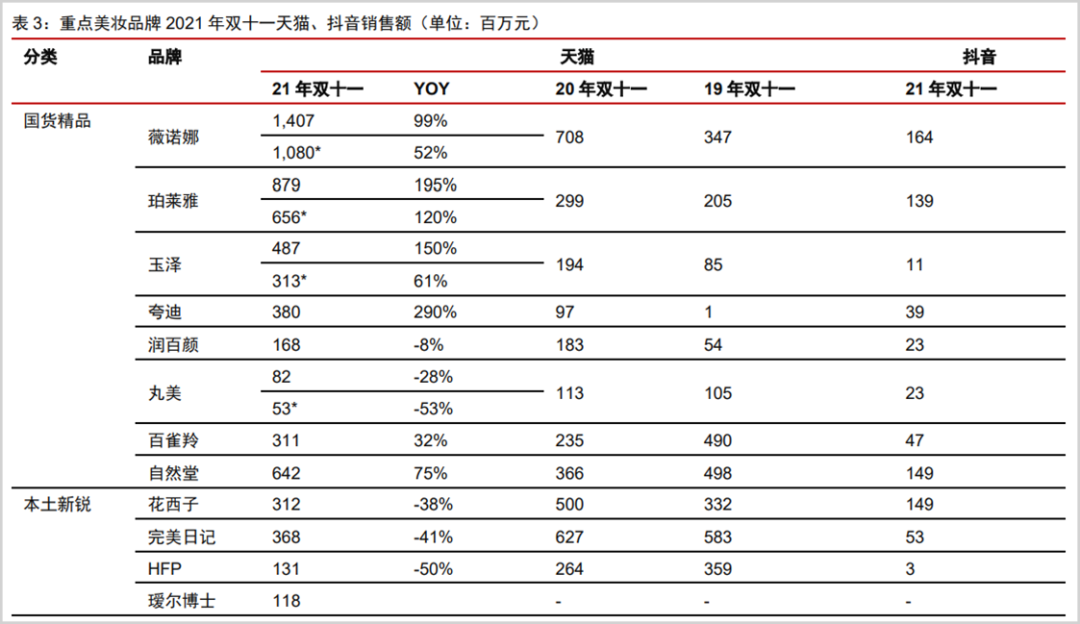

从具体品牌上看,像薇诺娜、珀莱雅、玉泽、夸迪、自然堂等国货大众化妆品“双11”天猫销售额增速保持在50%-300%之间,同梯段的国际品牌欧莱雅、Olay、美宝莲增速在-50%-20%之间。

尽管目前国内高端化妆品市场被外资品牌牢牢占据(占比90%),但大众化妆品市场成了国货突围的主要方向。欧睿咨询数据显示2011年-2020年,本土美妆品牌在化妆品大众市场的市场份额从28%上升到45%,近三年几乎每年上升一个百分点。

这其中,国货头部品牌崛起的趋势很明显,薇诺娜、珀莱雅、玉泽三大品牌的“双11”销售额排名不断向前靠拢。

我们认为:国货化妆品品牌增速之所以要高于外资品牌,一部分由于外资化妆品体量较大,不过更重要的,还是国货品牌对消费者需求的敏锐洞察及流量的精细化运营。

以贝泰妮为例,公司主品牌薇诺娜以特护霜、防晒霜等超级单品切入敏感肌市场,凭借优异的产品功效,迅速占领了敏感肌皮肤专家的消费心智。同时,公司在渠道转型也非常迅速,一方面包括天猫在内的线上份额持续扩大,另一方面开拓医院药店渠道之外的线下渠道,如进驻屈臣氏、连锁药店等。

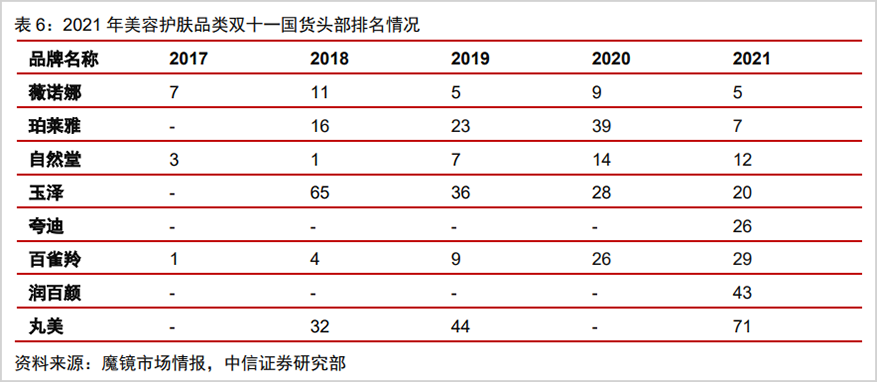

国货化妆品品牌之间的分化趋势亦十分明显。今年“双11”,薇诺娜、珀莱雅、玉泽、夸迪、自然堂等8家国货精品化妆品品牌都有超过50%的同比增速,但花西子、*日记、HFP等本土新锐出现超双位数的下滑增速。

▲来源:中信证券

新锐品牌的“受挫”,主要与彩妆品类的竞争加剧有关。

不难看出,上述增速下滑严重的新锐品牌主要集中在彩妆品类。

过去,这一领域在赛道机会与流量红利下获得迅速成长,但相对于护肤品,彩妆产品复购率较低,流量运营并不能构成护城河,当国际大牌复制内容种草与短视频直播带货后,其份额便被严重蚕食。

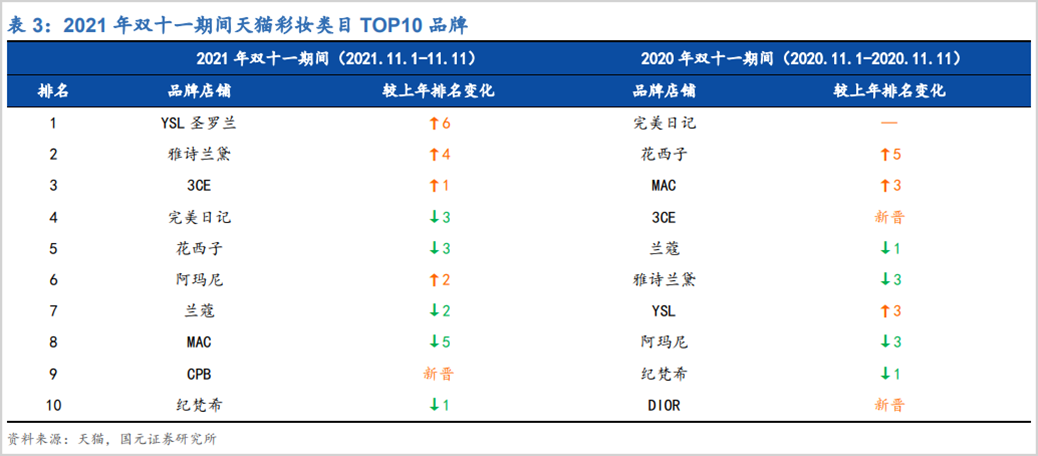

彩妆“双11”天猫销售排名显示,替代*日记、花西子的是圣罗兰、雅诗兰黛和3CE等国际大牌。

这也是未来国内彩妆新锐品牌们的共同挑战。

3 突围

正如前文所提,化妆品行业的调整与分化,既是利空也是利好,利空是给行业景气度蒙上一层阴影。利好则在于,在政策监管及流量分化倒逼下,化妆品行业迈入到一个新的阶段。

这个新阶段包括两方面,其一,化妆品企业从过去追求商业模式创新、营销投放过渡到注重产品功效与研发。其二,渠道的线上化与流量的去中心化趋势,给依赖线下渠道的传统化妆品企业提供了转型契机。

首先,注重产品与研发已经成了不可逆转的趋势。《化妆品功效宣称评价规范》的正式实施与成份党的壮大无一不倒逼企业加大研发投入,培育大单品以细分场景产品的开发。

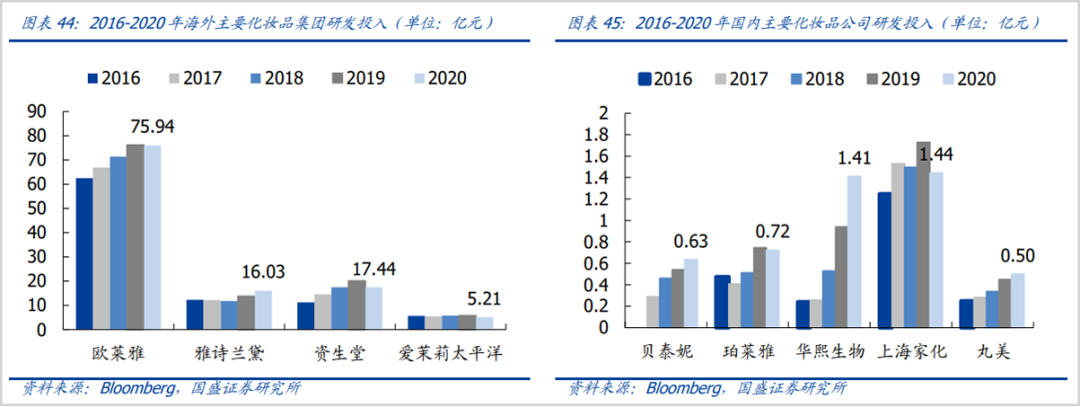

我们看到国内的主要化妆品公司纷纷在加码研发。

其中贝泰妮拟在昆明斥资1亿元设子公司开展试验技术研究等相关业务;珀莱雅则与全球原料头部厂商帝斯曼、德国巴斯夫、亚什兰签署战略合作协议;丸美股份与路博润、CRODA禾大、DSM帝斯曼等国际知名原料商的战略合作;上海家化与全球*的化工公司巴斯夫确立科技创新合作关系……

而从研发费用投入看,2020年国内研发投入较高的上海家化、华熙生物均为1.4亿元左右,研发费率分别约2%、5%,尽管比率上与外资品牌相差不大,但净额上不在一个量级。

在这种境况下,国货化妆品要想在研发上突围*另辟蹊径,比如增添本土成分或结合本土消费者需求进行创新。近两年比较火热的“功能性护肤品、次抛精华、冻干面膜”就是本土需求创新的一种示例。

研发视角下,重点关注研发能力强、具有大单品以及正在形成产品矩阵的国货化妆品公司。

如贝泰妮,公司主品牌薇诺娜是今年“双11”天猫美容护肤TOP10中*国货品牌(排名第6)。薇诺娜旗下不仅有舒敏保湿特护霜这样销售占比达30%的大单品,同时冻干面膜与清透防晒乳也成为公司的第2、第3大单品。此外公司还开发了婴童护肤品及男士护肤品。

再比如华熙生物,公司依靠透明质酸的原料优势,已经培育出润百颜与夸迪两大年销售额突破十亿的大单品,同时公司开发的爽肤水品牌Bio-Meso肌活与涂抹面膜品牌米蓓尔在今年“双11”均取得了超过200%的销售增长,产品矩阵正在成型。

本土功能性护肤品新锐品牌溪木源的突围也不容小觑,2019年成立的溪木源创立之初就坚持功效的专业导向,目前公司所有产品均有功效评价报告。而到今年8月已完成超3亿元C轮融资,Coatue、真格、弘毅投资等*机构疯狂跟投,目前估值接近40亿。

在今年的广州市政府“未来独角兽”创新企业评选中,溪木源位居消费品*,在主流电商平台稳居新锐护肤*名。此外,“天猫榜单”显示,溪木源的“山茶花水乳套装”位列天猫护肤套装三个榜单的*名,天猫榜单“回购榜”榜首的位置也被溪木源山茶花水乳拿下。

传统化妆品老大哥上海家化与珀莱雅的实力更加不可忽视。

其中上海家化有玉泽、佰草集两个大单品,今年“双11”排名比较靠前。其余公司旗下的护肤新品典萃“双11”天猫销售额同比增长5倍,公司传统的个护品牌六神也表现稳定。

珀莱雅布局护肤与彩妆两大品类,而公司在核心板块护肤品类除了主品牌珀莱雅之外,同时还开发出“科瑞肤”中端护肤品牌以及偏向年轻消费者的“悦芙媞”大众护肤品。公司去年推出的双抗和红宝石系列已成为销售主力,两个系列紧密结合的“早C晚A”概念已成功出圈。

而在渠道“上移”变局中,应重点关注线上渠道转型迅速的企业。

2020年,我国前五的本土化妆品(护肤+彩妆)集团分别为百雀羚集团、伽蓝集团、上海家化、上海上美及珀莱雅。五家头部品牌均面临着品牌年轻化、渠道线上化及集团多品牌化的考验,其反映在业绩上就是增速难以跑赢化妆品大盘。

欧睿数据显示,2020年,百雀羚、伽蓝集团欧睿口径下集团分别增长1.52%及1.91%,未能跑赢化妆品大盘的8.40%。上海家化今年前三季度营收相较于2019年增长1.66%,品牌及渠道持续调整中;上海上美也处于2019年初以来的线上渠道转型中。

这其中珀莱雅的线上渠道转型最为成功,今年前三季度,珀莱雅的线上渠道收入同增74.25%至24.57亿元,在整体营收中占比增至81.85%,线下渠道收入占比同降37.83%至5.45亿元,占比18.15%,公司在持续优化线下渠道产品结构,不断提升网点质量。

上海家化今年前三季度线上渠道同比增长45%,不过整体收入占比仅40%,线下渠道占比较高,但增速不到10%。渠道转型与流量精细化运营成了上海家化困境反转的关键。

除了线上渠道的转型外,线下新渠道如集合店与医药渠道,也成了在新形势下化妆品企业突围的机会。

我们相信“功效时代”开启后,将经营重心转移至研发与产品后的国货化妆品企业,才是国货之光的真正寄托。

【本文由投资界合作伙伴市值观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。