导读:

便利店行业有一条经验之谈,即人均GDP达到1万美元时,行业进入激烈竞争期。

中国人均GDP早于2019年就迈过了1万美元的门槛。但除却一二线城市,三四线城市的行业竞争局势尚谈不上激烈,部分城市甚至并未完成从传统夫妻老婆店向现代便利店的转型。

与此同时,便利店行业在中国本身也发生着一系列变化:罗森联合小红书推出线下主题店,易捷牵手连咖啡布局加油站咖啡,便利蜂合作《长津湖》完成线下宣发,各大便利店促成元气森林等新消费品牌的爆发……

全国市场发展不平衡,便利店开启多元化经营,品牌对便利店的依赖程度加深等现象并存的背后,是中国跨越5个时区的消费分层,与追求便利和品质的消费观念下生活正在重新被定义,一段属于便利店与消费者的新故事正在开启。

01 日本的便利店行业

便利店最早诞生于美国,但却是在日本实现了快速成长。火遍日本的7-11前身即是位于美国德克萨斯州的Southland Ice Company。

在日本,“老三王” 7-11、全家、罗森皆是从1970s开店,搭上1976年至1990 年日本经济快速腾飞,城镇化率提升的东风,迅速扩张。

1990年日本经济泡沫破裂后,居民收入与消费受到影响,便利店行业进入调整期,并在2005年后恢复增长。

截至2019年,日本全国已开出5.8万家便利店,人均占有量约2233人/店;销售额超过12万亿日元,占零售总销售额比重约8.4%,成为日本重要的零售业态。其中CR3占比约89%,行业格局高度集中。

便利店能够在日本快速发展,得益于人口密度大、家庭小型化、人口老龄化、单身群体比例持续增长所形成的消费环境。

高密度人口为日本便利店的发展提供契机。由于日本人口密度高,可供开发的空间少,不适合大型购物商场的大规模发展,因而小型便利店更加盛行。

且受益于人口密度大、购物频次高,便利店的进货量大,使供应商对自身的依赖性增强,有能力进行后向一体化,并通过发展自有品牌降低代工企业和其他品牌企业的议价能力,以加盟模式完成扩张。

老龄化问题突出促成便利店行业的兴盛。日本老年人口比例持续上升,至2020年65岁以上人口超过3610万人,占全国总人口28.7%,在老龄化程度方面高居全球*位。

老年人口对方便易得的商品具有更高程度的依赖性。超市、杂货店虽然在价格上有优势,但却无法提供便利店特有的便捷和服务。

而散落在大街小巷,甚至居民楼下的便利店天然具有距消费者近的优势,对老年人口消费更为友好。

而便利店为将“便利”优势发挥到*,也会提供熟食与日用品的销售和外送,并承担部分生活服务,如解决下水道堵塞、钥匙遗失、换灯泡等问题。

少子化、家庭结构小型化降低家庭单次采购规模,利于小型零售业态便利店的发展。

日本总务省在今年公布的数据显示,日本未满15岁的儿童人数为1493万人,创历史新低。这也是自1982年以来,儿童人口连续40年减少。

同时日本家庭平均人口由1980年的3.22 人,下降到2010 年的2.55 人,再到 2019 年的2.42 人,家庭规模不断减小。

少子化、家庭小型化致使家庭采购物品种类客观上减少,并对生鲜日用品从大规模采购转向多次少量采购。而便利店以高频刚需类商品为主,与家庭消费需求吻合度增高。

此外,越来越多年轻人选择单身,使日本未婚率大幅增加,从1980 年的3.55 %,提升至2020 年的22.2%。独居的生活状态下,年轻人更愿意花钱省事。

叠加年轻人在较高的生活成本下,更易被便利店价格较低的餐饮类及其他品类的商品吸引,偏好在营业时间更长的便利店消费,且便利店的购物形态也足以契合快节奏的生活,因而便利店行业在日本十分发达。

02 便利店行业在中国的发展

2020年中国65岁及以上人口达到1.9亿,占总人口的比重为13.5%。单身人口数量达到2.2亿,新生儿数量断崖式下跌,家庭平均人口为2.62人,比2010年的3.10人减少了0.48人,已跌破“三口之家”的数量底线。

现阶段,无论是老龄化、少子化、家庭规模小型化,还是单身人口比例提升的现象都已在中国出现,孕育便利店的行业环境正在走向成熟。

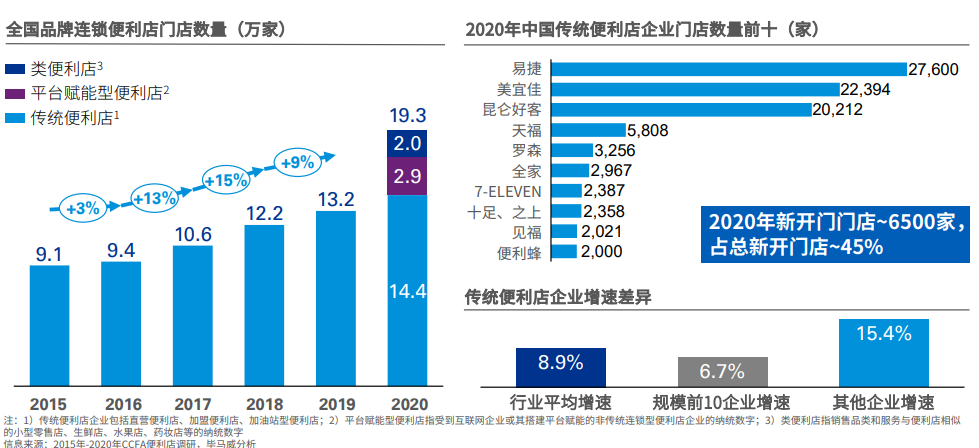

从1992年7-11率先进入中国市场,2005 年起外资便利店大举涌向中国,到2019年底,中国品牌连锁便利店门店数量达到13.2万家,连锁化率达到23.56%。

图片来源于毕马威

2020年即便是在疫情的影响下,以及受线上冲击实体零售增速普遍较低的情况中,国内便利店行业依然保持着高速增长,全国品牌连锁便利店门店总数突破19万家,销售额2961亿元。

门店数量最多的易捷达到27600多家,美宜佳、昆仑好客位居其后,分别达到22394家与20212家。日系便利店罗森、全家、7-ELEVEN门店数都在2000家及以上,但区域为王的特征十分明显。

如日系三巨头虽不断向二三线城市试探,目前仍然主要聚集在北上广深。

美宜佳95%的门店位于广东,并占据广东65%的市场份额。

红旗则始终盘踞于四川,92.3%的门店都集中在成都市,并占有成都超过50%的市场份额。

除却便利店顶流,部分名气不甚响亮的品牌在区域市场也有着极强的影响力。如在1300万人口的西安,最为知名的是当地品牌每一天与唐久便利,门店数量分别达到了800余家、160余家。

这种现象在地域广袤的中国普遍存在,如福建有见福、安徽有壹度便利、江西有乐豆家、河南有悦来悦喜、吉林有欧亚、广西有利客隆、内蒙古有利客、山东有新星……

在三四线城市以及县城则以传统便利店居多,并呈现出店铺数量相对较少,布局极为分散的特征。低线城市的消费升级仍在继续,消费市场的地理分层对各地域便利店来说机遇与挑战并存——产品、服务质量向一二线城市靠近的同时,保障品牌盈利能力至关重要。

事实上,中国便利店发展虽如火如荼,但盈利能力普遍不佳。即便是“老三王”,进入中国后也出现了出水土不服。

2019 年中国便利店零售额占社会零售总额比重仅0.6%;平均日销水平为5297元,仅为日本便利店1/7,日资便利店在中国平均日销水平约为 1.5 ——2 万,同样低于其在日本的表现。

究其原因,一方面在于国内多样化的购物场所、发达的外卖行业以及社区团购行业的低价扩张对便利店具有一定的分流作用,便利店客流相对较少。

另一方面则在于国内各品牌便利店数量少,规模相对较小,市场议价能力弱,跨区域性的采购成本较高,除去人力与房租成本,盈利空间有限。

03 便利店行业的新故事

便利店也在寻找新的出路。

1、扩充货品种类

早在2019年,红旗连锁就引入永辉超市作为战略投资者,借助后者生鲜供应链,在门店提供性价比较高的生鲜产品,用以引流。

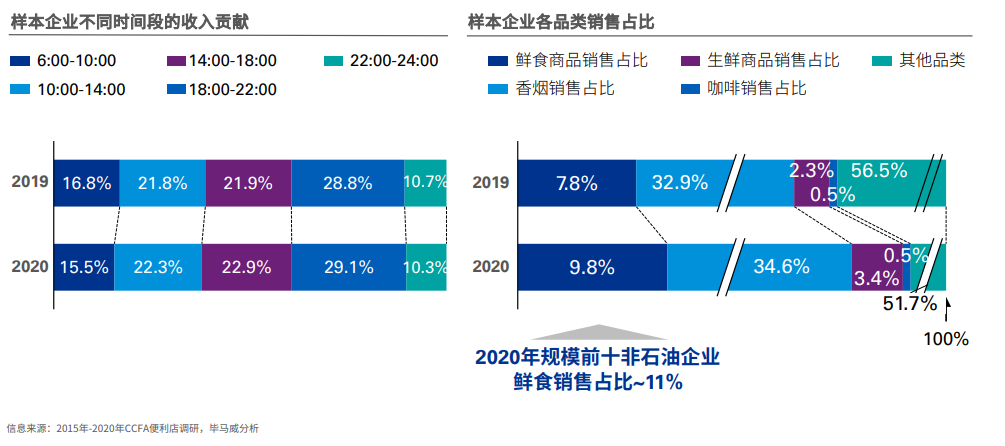

6:00-10:00,18:00-22:00是生鲜产品最主要的消费时段,也是便利店一天当中贡献收入的两个重要时段。虽然相对休闲食品、日用商品,生鲜商品具有费用率高、毛利率低的缺陷,但若在供应链上费用控制得当,依然可以带动门店利润实现更好的增长。

生鲜产品的引流作用得到了企业越来越强的重视。2020年生鲜销售在便利店各品类销售占比达到了3.4%,较2019年整体提升1.1%。

图片来源于毕马威

除却生鲜产品,融合餐饮元素的鲜食产品,毛利率更高的日用品也得到了便利店的重视。扩大货品种类本身成为便利店扩充消费场景,满足消费者多样化需求,深入社区的重要一步。

2、成为新消费品牌的壮大基地

我国便利店的消费群体主要为80、90后,职业多为白领,与新消费品牌的客户群体重合度高,存在合作基础。

而便利店的通常选址在所在城市的黄金地段,或人流高度集中的地区。区域高密度的布局能够在短时间内促进新消费品牌销量提升,并带来规模效应,降低品牌经营成本。

此外,遍布街头的便利店是消费者日常生活中不可或缺的场景。置于便利店的新消费品牌出现在消费者面前的频率极高,容易在潜移默化中完成品牌力的构建。

因而无论是元气森林、拉面说、王小卤,还是奥兰小红帽等等的新消费品牌皆把便利店视为重要渠道。即便是专注线上的永璞咖啡,也在借助小红书与罗森的合作,走向线下。

3、作为其他行业的营销渠道

朝夕相处中,便利店了解附近消费者的消费习惯、生活方式、需求喜好,可为不同行业的合作方提供针对性意见,提升营销活动与消费者需求的匹配度。

此外,便利店密集的门店网络有助于合作方在营销推广、品牌宣传等方面产生良好的协同效应,吸引更多流量、建立品牌认同、深化消费者心智。

以便利蜂为例,从去年7月开始,其已与电影《八佰》、《白蛇2:青蛇劫起》、《长津湖》在宣发上建立合作,不仅在门店轮番播放影片宣传片,还在社交媒体,通过互动,提升电影热度,并号召便利店消费群体打卡电影。

“便利店+N”的服务模式是便利店增厚利润空间的有效路径。但从某种程度上而言,中国城市的复杂性成就了便利店多元发展的可能。作为居民生活的一部分,便利店正在改变着生活,也在被生活改变着。

【本文由投资界合作伙伴微信公众号:消费界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。