旗下微信矩阵:

旗下微信矩阵:

消费创业,如何抓住品类红利

关注消费创业的朋友对品类红利一词应该不陌生。

消费领域的红利多种多样,横跨从政策到渠道等多个维度,其中*的红利,并非被时常谈到的流量红利,而是品类红利。

我们今天的探讨,就围绕品类红利展开——

品类红利具体是什么?

品类红利如何形成?

消费创业与投资又如何抓住品类红利?

希望能带来不一样的思考角度。

欢迎创业者、行业专家与本文作者焦莹竹持续交流(jiaoyingzhu@freesvc.com)。也欢迎有产业背景,对消费投资感兴趣的童鞋加入我们(hr@freesvc.com)。

/ 01 /

和品类红利息息相关的增量市场

什么样的赛道或者行业有品类红利?先抛一个观点:行业发生了一个及以上的拐点,且保持/出现增量。

增量市场往往意味着更大、更多的机会。因为增量市场意味着行业在由小变大,且从发现需求到满足需求的过程中,供需之间的缺口越大,创业机会越大。

要想知道某个品类或者品类下的细分赛道在当今处于增量市场还是存量市场,可以将该品类在特定时段同比增长率拎出来,与我国同期社零总额同比增长率作比较:

小于等于中国社会消费品零售总额增长率的,就是存量市场;

大于中国社会消费品零售总额增长率的,就是增量市场。

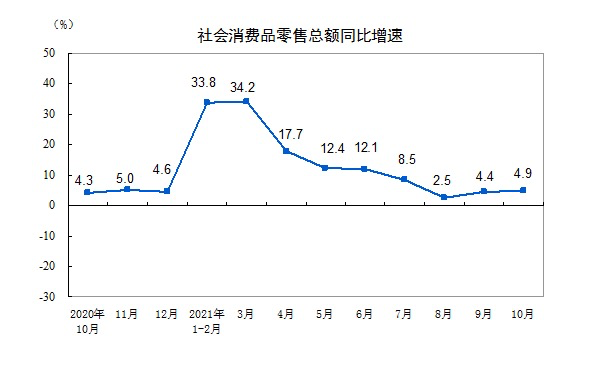

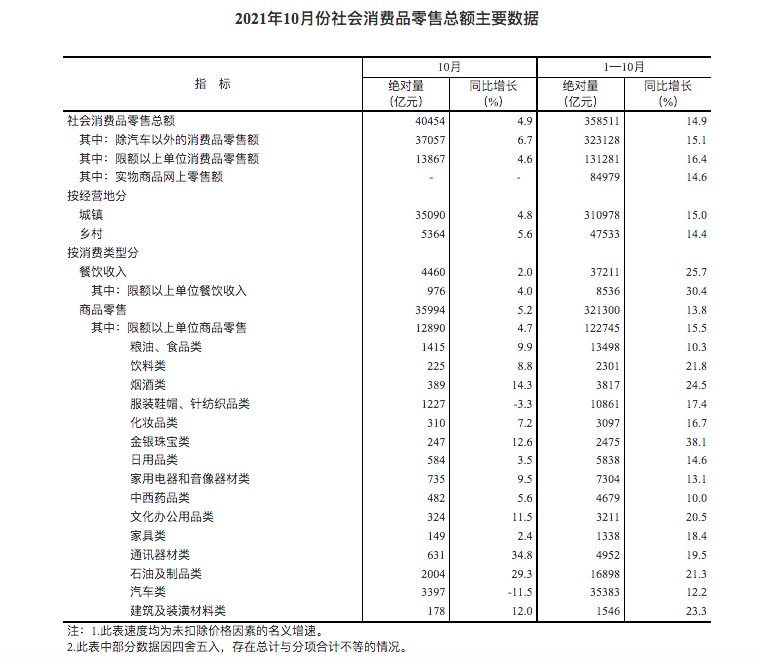

比如,根据国家统计局数据显示, 2021年1-10月,我国社会消费品零售总额358511亿元,同比增长14.9 %。

▲图片来源:国家统计局

这其中以化妆品行业为例,2021 年1-10月国内化妆品零售额达 3097 亿元,同比增长 16.7 %,大于同期的社零总额同比增长率 14.9 %,是非常明显的增量信号。实际上,中国已经是全球化妆品行业增长最快的市场了。

那存量市场是什么表现呢?以我国汽车类行业为例。2021年 1- 10 月汽车零售额同比增长 12.2 % ,小于同期社零总额增长率,同时中国汽车流通协会发布数据显示,2021年上半年全国累计交易二手车843.42万辆,同比增幅为52.89%,这说明我国汽车类市场逐渐进入了一个存量换购的阶段。

▲图片来源:国家统计局

不过值得一提的是,尽管市场的供需关系总在左右横跳,存量市场和增量市场之间也时常出现互相嵌套和转化。

▲图片来源:中国汽车工业协会

比如虽然 2021 年汽车行业整体进入存量市场,但行业中的新能源汽车却逐渐形成了增量市场,根据中国汽车工业协会 10 月份的月度发布会显示,2021年1-10月,汽车行业累计销售车辆 2097 万辆,同比增长 -9.4% ,但其中新能源汽车销量达254.2万辆,同比增幅达 134.9%。

▲图片来源:中国汽车工业协会

/ 02 /

何谓品类红利?以美瞳为例

前面说到,品类红利是消费领域*的红利,我们举两个品类红利的例子。

比如,近年来人们的饮食理念逐渐健康化,开始追求少糖无糖的饮食结构,无糖风味气泡水应运而生、风头无两,这是品类红利。

再比如,因为疫情,人们开始长期佩戴口罩,女生的化妆重点从全脸转向眼妆,进而导致美瞳、眼影等在化妆品类中爆发增长,这也是品类红利。

其实,不只是无糖气泡水、美瞳,在消费领域的细分赛道中,近年逆势增长的往往都有品类红利的加持,包括坚果、咖啡等领域。

和近年来同样在消费创业中高频出现、容易被追平壁垒的流量红利相比,品类红利有着独有的优势:

红利期持久稳定。

可以Carry的细分市场总量在一干红利里最多。

接下来,我们以一个享有品类红利的消费领域细分赛道美瞳为例,来看其在形成品类红利前,都表现出了哪些特点和潜力。

我们先从数据来感受下美瞳行业的发展势头。捷孚凯市场咨询(简称GFK)数据显示,2020年中国隐形眼镜销售额达到106.7亿元,同比上涨1.14%,其中 美瞳的销售占比高达 70% 。并且根据前瞻研究院数据显示,相较一些国家和地区超过30%的渗透率,中国市场美瞳渗透率仅8% 上下,还拥有非常大的上升空间。

2021年7月发布的《天猫隐形眼镜行业人口洞察白皮书》中提到,2021年上半年彩色隐形眼镜同比增速达83%。据Mob研究院预测,2025年,中国美瞳行业市场规模可达500亿元,中国有望成为全球最重要的市场。

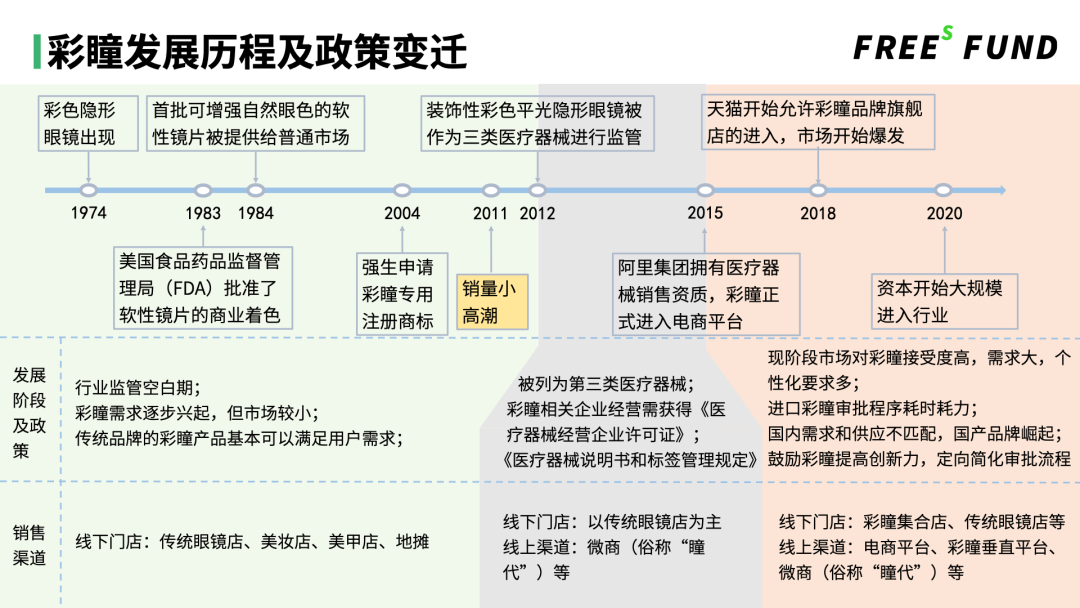

在迎来高速发展前,美瞳行业已有近40年的历史了。20世纪70年代 ,彩色隐形眼镜初次问世被用于美化术后的眼部形态。直到2011年,其才作为消费品在中国市场上掀起一个销量小高潮,并在接下来10年起飞。

这10年中,美瞳市场的发展可以根据市场环境笼统划分为 3 个阶段。

2011年,伴随着日韩文化、非主流文化的流行和发展,美瞳在国内的需求崭露头角,但相关的行业监管却一片空白,消费者可以在夜市小摊、化妆品店铺等地方自由购买美瞳产品。

2012 - 2015年,美瞳开始被作为三类医疗器械进行监管,相关企业需要获得医疗器械生产许可证等一系列的政策监督才能公开售卖产品,国内品牌只能通过传统的眼镜店和微商渠道来触达消费者,日韩品牌则不受国内政策影响,开始逐渐占领国内主要美瞳市场。

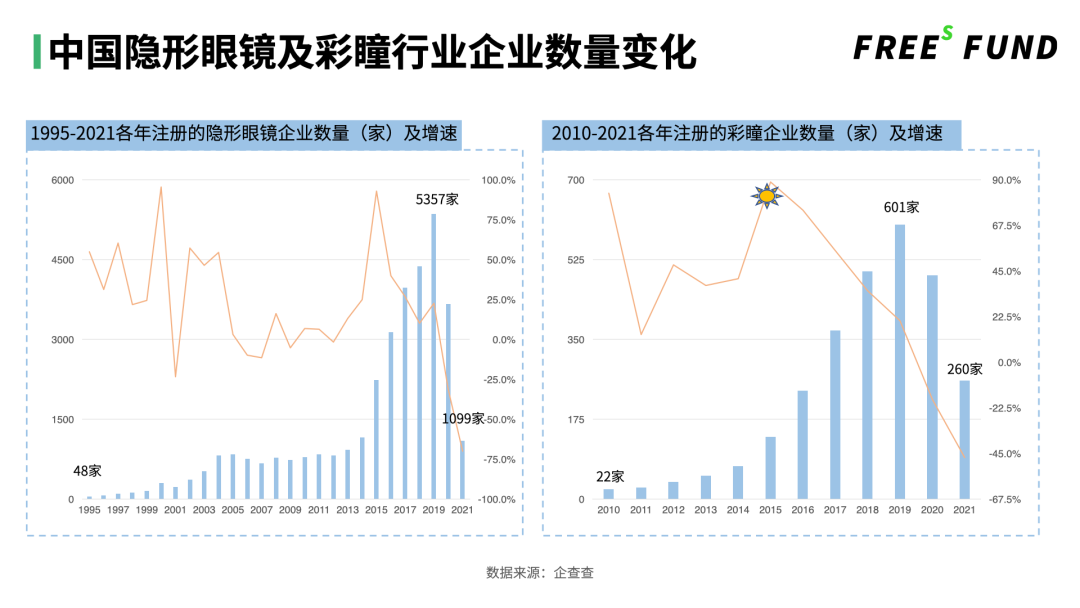

2015年,阿里集团获得医疗器械销售资质,美瞳正式进入电商平台,同年,美瞳注册企业增速达到80%,近几年也就是2019 - 2020年,行业增速虽然有所减缓,整体数量却依旧在上升。

我们分别从这10年里 需求端、供给端、渠道端的变化来观察一下美瞳品类红利的形成:

▍需求端

相对瞳色较为多元的欧美地区,东亚地区的瞳色往往比较单一(棕、黑),十年间受欧美日韩流行文化影响,国内追求多元瞳色的需求逐渐上升。

近十年间我国青少年近视人数不断攀升,截至2019年全国近视配镜人口约4.6亿,中国高中及大学生近视率持续攀升超过87%,并呈现出高发性、低龄化、重度化趋势。

随着美妆用户对于日常化妆容的心智逐渐升级,作为很多美妆人士化妆的*步,日抛型隐形眼镜逐渐从消费品转为日常快消品,用户消费韧性增强。越来越多的消费者在矫正视力的基础上开始追求隐形眼镜的美观性。*财经商业数据中心(CBNData)联合阿里健康发布的《2019线上美瞳消费洞察报告》显示:32.9%的消费者即使无近视也会购买美瞳为颜值加分。

2020年开始,疫情导致许多消费者的化妆侧重点转向了眼妆,美瞳成为眼妆重要展现部分。(这条是相对中短期的红利)

▍供给端

代工厂的成熟。早期美瞳品牌以我国台湾、日韩代工厂以及厂商品牌代工厂加工为主,92 年起海昌母公司在国内建厂,紧接着吉林瑞尔康、甘肃市康达、河北新视康等一系列国内供应链也相继发展并在 10 年间趋于成熟,成为了目前国内美瞳市场的主要代工厂。

材料升级。从一开始的PMMA、RGP升级为水凝胶、硅水凝胶。目前我国大部分美瞳的材料以水凝胶为主,这项材料在国内代工厂应用虽然一度落后国外市场发展 40 年,但如今也趋于成熟。

工艺升级。着色工艺更薄、更显色、更安全,舒适度、花色创新、配合度都出现了显著的迭代和提升,更加匹配日益增长的用户需求。此外,我国很多美瞳品牌的代工厂都在台湾,近几年我国台湾厂商机械化程度提高,比如采用注模成型法可以预先设置好参数,然后用强压将液态单体注模然后大批量生产,从而大大提升日抛等短周期产品上的生产效率。

▍渠道端

营销渠道增多。根据创氪等行业相关报道, 2015 年,阿里获得三级医疗器械销售资质并面对美瞳品类开放,2018 年天猫开始允许美瞳品牌旗舰店入驻。美瞳开始作为快消品在电商平台进行售卖交易。抖音、小红书、微博等内容平台的开放也进一步扩大了美瞳品牌们的营销版图。这是非常值得一提的,因为美瞳和化妆品一样,非常适合以视频这种媒介形态来展示与传播。

▲图片来源:抖音

从以上信息不难看出,美瞳品类在过去十年间抓住了许多升级机会,包括消费升级、品类升级以及数字化升级,步步为营形成了自己的品类红利。

促成这一系列升级发生的基础逻辑则是,供应链的成熟促进了产品力的提升,并将升级完的产品,通过互联网时代丰富的流量与内容端进一步放大、推广。

在美瞳领域,峰瑞于2020年初投资了可啦啦的PreA轮。过去一年半,我们见证可啦啦在极大的品类红利面前飞速成长。

/ 03/

如何有前瞻性地找到品类红利?

基于品类红利的消费创业与投资也有一个难点:如何具有前瞻性。

现在所有人都知道咖啡热、美瞳机会大,零糖气泡水大家都可以入场做了,这都没有问题,难的是,在这些领域还没有被广泛认可的时候,我们作为投资人要能判断它们是好的新品类或者说变化大的品类。

对于创业者也是如此。红利之所以成为红利,是因为我看到了我有而别人没看到,若是人人都看到了或都有,还叫什么红利呢?

某种程度上,一个品类的红利处小荷才露尖尖角时,是难得的窗口期——大公司不太看得上,重视程度不够。三顿半等国产速溶咖啡品牌吃的红利就足够多,星巴克直到今年才推出冻干速溶咖啡。

类似的,当一个行业发生很大的变化时,也是重要的创业时机,因为大公司也得从头学,某种程度上和创业公司几乎同一起跑线。

同样是品类红利,不同赛道的品类红利也有大小之分。

我们同样拿无糖气泡水和美瞳为例。

无糖气泡水这个品类确实有拐弯,它享受的一大红利是满足了用户追求健康生活方式的需求。不过除此之外,它的销售通路、营销方法等,都没有大的变化。

反观美瞳。如上面提到的,它的供应链、产品、营销方法、销售通路都同时发生了变化。具体而言,美瞳从一开始的三级医疗器械演变为消费品,最后演变成了快消品,就拐了三次弯。此外,美瞳品牌在制作工艺、营销方法以及销售通路上也不断配合迭代并高频更新,部分美瞳品牌还会推出首发专利以形成自己的技术壁垒。与此同时,新的人群也为它贡献了上扬的增量。所有这些新的变化叠加,致早早抓住其品类红利的新品牌,有机会享受较为长期稳固的品类红利。

小结一下,理论上说,从消费投资和创业的角度,行业发生明显变化,且处于增量市场,通常就意味着有吃到行业存在品类红利。

但事实证明,不同的入场方式和细分赛道的特点等,使得品类红利之间也有着一定的差别,红利持续时间、稳定程度不能一概而论。

而保持前瞻性,是吃到品类红利的关键所在。

【本文由投资界合作伙伴微信公众号:峰瑞资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。