你有多久没去吃海底捞了?

曾经,海底捞凭借“变态”的服务,开一家火一家,是“现象级”的存在,很多商学院将其当作经典案例去分析,《海底捞你学不会》出版后十分畅销,餐饮老板几乎人手一本,连小米董事长雷军也在机场的书店买了一本,研究了三四个小时。

那些年的海底捞,广受赞誉,一度被捧为“神话”。

不过,“神话”似乎注定要破灭。

11月,海底捞突然宣布关店300家,看似是主动紧急刹车,实际上是差钱了,不得不为之。过去一年多,海底捞趁着疫情后房租低大规模开店,想抄底,结果抄到了地下室。

近日,海底捞又出现了“第二波关店潮”。其早先布局的乔乔的粉、佰麸私房面、捞派有面儿、大牟田等新品牌的门店都出现了闭店歇业的情况。

资本市场的“神话”同样不在了。

截至12月23日,海底捞总市值仅剩943亿港元,相较于2月份的高点,跌幅近80%,市值蒸发约3500亿港元,在资本市场上交了一笔昂贵的“学费”。这相当于,10个月,54个呷哺呷哺没了。

火锅江湖的竞争,已进入下半场。海底捞现在面临的不光是自身的问题,还有对手的挑战。

资金缺口突然放大

张勇在2013年时做过一个预判:五年以后,海底捞有两种可能性。*种是不行了,管理跟不上,肯定完蛋;第二种是活下来,那一定面临着国际化的问题。

五年后,这两个预判都没有发生,海底捞还上市了。

2018年9月,海底捞在香港上市,募集资金净额约73亿港元。其中,60%要用于扩张。

彼时,海底捞早已盛名在外,扩张的速度正在加快。张勇说,顶天立地,不如铺天盖地。“我的目标不是高端,我是想做到又便宜又好,而且还赚钱多。”

截至上市前的2017年,海底捞创立23年,门店总数不过273家,有97家还是2017年当年开的。2018年,正式加速,当年净增加门店193家。

这也仅仅是拉开了扩张的序幕。

截至2021年6月末,海底捞门店数量已经达到了1597家。三年半,门店净增加1324家,这相当于,平均一天至少开一家。

海底捞之所以能扩张的如此之快,主要跟品类、供应链和管理机制密切相关。

中餐是很难标准化的,所谓“千菜千味”,还依赖于大厨。但火锅品类相对简单,容易实现标准化,也易于复制,而且海底捞打出了品牌名声。这是扩张的前提。

海底捞早期就培育出了成熟的供应链,如供应底料、蘸料的颐海,供应食品仓储、物流的蜀海,提供装饰工程的蜀韵东方……这是支撑海底捞扩张的关键。

最重要的是,海底捞有一套可以不断培养新店长的管理机制,核心是“师徒制”。

新员工在加入海底捞时会获配一位师傅,师傅指导徒弟,二者利益绑定在一起。店长负责门店员工的考核及提拔,并获鼓励挖掘有才干的徒弟成为预备店长。

总部会对预备店长进行培训、监察,期间,如果发现不合格,店长也会受到惩罚;如果通过了,在店长的帮助下,开拓新的门店,预备店长成为新店的店长。

一个师傅(店长)所带的徒弟、徒孙,开的门店数量达到6-12家时,就可以形成一个“家族”,老店长就成了“家族长”,“传、帮、带”的同时,利益也捆绑。

作为师傅的店长,薪酬中还可以享有其徒弟、徒孙管理的门店的业绩提成。这促使他们可以培养更多的徒弟店长。

师徒制,本质上是一种利益捆绑,推着海底捞自下而上裂变式增长。

不过,11月上旬,海底捞宣布12月31日前逐步关停300家左右经营未达预期的门店。在原因中提到,部分门店选址出现错误;组织结构变革使得各级管理人员疲于奔命;优秀门店经理数量不足;过度相信连住利益的KPI指标。

为什么会出现这些问题,海底捞尚未回复市界。有分析称,扩张过快,蛋糕不够分时,各个“利益共同体”之间很容易演变成“山头主义”。从海底捞的解释中至少可以说明,这种“连住利益,锁住管理”的扩张模式,的确出现了一些问题。

同时,快速扩张也给海底捞带来不小的资金压力。

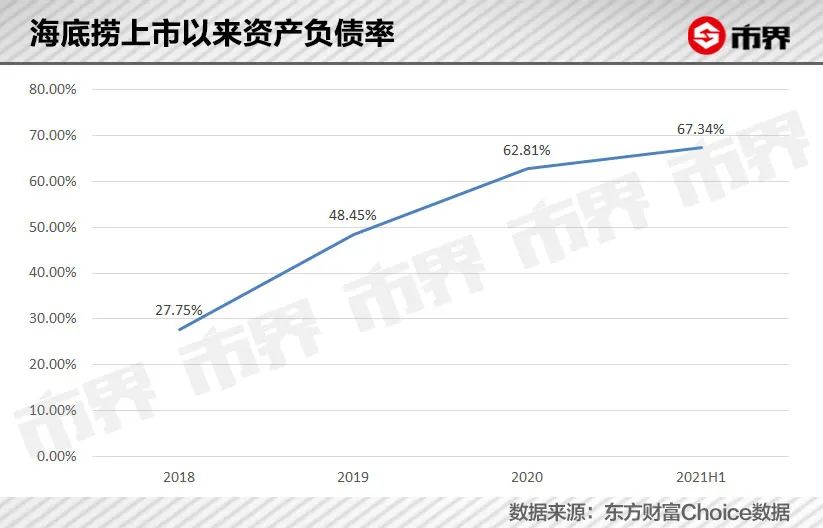

上市以来,海底捞的资产负债率持续走高,截至2021年6月末,已达到了67.34%。上市时募集资金中用于扩张的部分,也早已花光了。

2020年,海底捞支出60.70亿元开店,而经营活动所得现金净额仅29.21亿元;2021年上半年,支出32.02亿元开店,而经营活动净现金流仅为20.89亿元。

海底捞向来不差钱,但到了2020年年末,其流动负债中的银行借款和其他借款为37.44亿元,而现金及现金等价物为29.21亿元,资金缺口达8.23亿元。

2021年11月下旬,海底捞公告完成配售,募资23.37亿港元。其中,30%将用于偿还银行贷款,70%用作供应链管理与企业运营。

不过,张勇本人并不差钱。2020年5月,张勇、舒萍夫妻通过减持海底捞共套现约15.6亿港元。

过度自信惹祸

举债快速扩张途中骤然停下脚步,又开始关店,张勇说,这么做,是因为他对趋势判断错了。“现在看来,确实是盲目自信”。

2020年和2021年上半年,是海底捞扩张最疯狂的时候,分别净增门店530家、299家。这是因为房租等优惠多,店铺也好找,海底捞想抓住这个“机会”。

机会抓住了,就可以快速扩大品牌规模。从上市公司的角度讲,扩张的故事也可以给资本市场以想象空间。不过,现实却是残酷的。

业绩上,不但没有带来相应的增长,反而吞噬了利润。

海底捞快速扩张的战略是,加大一二线城市的门店密度,并向三线及以下城市下沉。现在看来,显然是着急了。

从2017年到2021年上半年,海底捞在一线城市的门店数量,由65家增加到了287家;二线城市由120家增加到了593家;三线及以下城市由69家增加到了611家;中国大陆以外由19家增加到了106家。

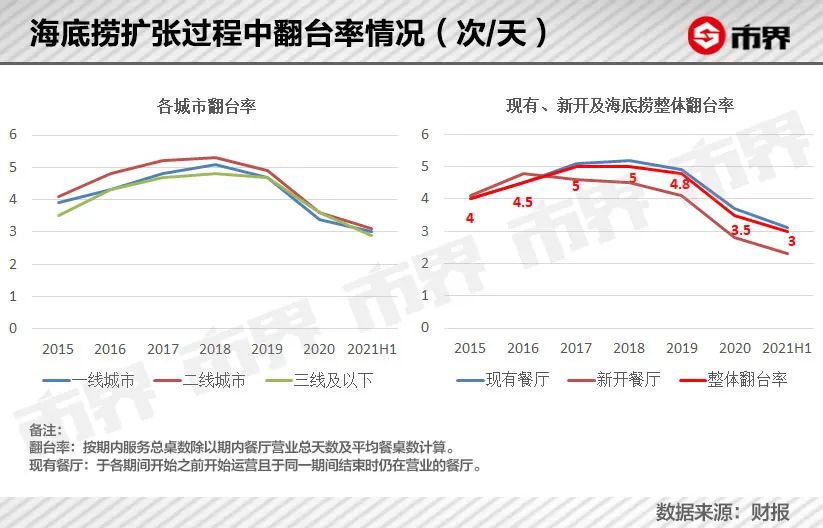

依赖于堂食的海底捞,经营业绩主要跟三个核心指标相关——门店数量、翻台率和人均消费价格,而且都是正相关。

在人均消费价格变化不大的情况下,虽然门店数量疾速上升,但翻台率下来了。

从具体数据来看,随着一二线城市门店密度加大、向三线及以下城市下沉,新开门店的翻台率严重拖了后腿,进而各级城市的翻台率也都在下滑,导致海底捞整体翻台率也在持续下滑。

翻台率,说到底就是客流量。一二线城市门店密度的加大,会抢走同城其他门店的人流;三线及以下城市门店数量增加最多,甚至已经开到了四五线城市,如鹰潭、汉中、随州、安康等五线城市。低线城市本来人流量就有限,对价格也较为敏感。

总体而言,在门店数量与翻台率之间,需要找到一个平衡点。

今年6月份的时候,张勇表示,当海底捞的翻台率达到5以上的时候,消费者要等1个小时,影响消费者体验;降到4.5的时候,拉新率又出现了问题。

通过这次快速扩张策略,海底捞好像摸清楚了平衡点。

在11月的关店公告中,海底捞称,若门店的平均翻台率低于4次/天,原则上不会规模化开设新的门店。

中泰证券研报分析称,翻台率3次/天,是海底捞的盈亏警戒线。

同月,海底捞执行董事、副首席执行官杨利娟在接受《财经》采访时称,目前,公司最看重的是翻台率和盈利情况,但无法预测何时能够达到4次/天的翻台率。

*服务吸引力下降

除了扩张带来的问题,对于食客而言,曾最吸引人的服务,似乎已不再让人心动。

1988年,在技校学电焊的张勇毕业后,成为了四川国营拖拉机厂的一名工人。到1990年,他家住的大杂院里,已经出现了*批“有钱人”——个体户。

邻居家靠做熏鹅生意,成了简阳少有的“万元户”,而此时张勇每月的工资仅90元。张勇对邻居家生活的变化感到惊奇。他也很想致富,便离开了拖拉机厂。

几次尝试之后,开始了火锅生意。

1994年,张勇一分钱没出,身边的三个死党——舒萍、施永宏、李海燕,凑了8000块钱,四个人在四川简阳支起四张桌子,开了一家火锅店。

这便是现在的海底捞。

那年,张勇23岁。舒萍是张勇的女朋友,施永宏和李海燕是张勇上技校时的同班同学,同时,李海燕是施永宏的女朋友。后来,他们双双结为夫妻。

火锅店开张初期,当地一位干部下乡回来,来店里吃火锅。张勇发现他的鞋很脏,就安排一个伙计给他擦了擦。这个小小的举动,让客人很感动。一位大姐吃火锅时夸店里的辣酱好吃,第二天,张勇便把一瓶辣酱送到了她家里。

这是海底捞各种“变态”服务的开始。

海底捞将这种服务在管理中制度化,且复制到了各个门店。在餐饮行业粗犷式发展的年代,海底捞凭借稀有的“*服务”,做出了差异化,打出了特色。

服务一度是海底捞*的“卖点”。

2011年,《海底捞你学不会》出版后,海底捞被捧成了“神话”,张勇也被装饰上了神秘的色彩。有餐饮同行甚至“卧底式”去海底捞模仿学习。

那些年,一提起火锅,就想起海底捞;一提起海底捞,就想起热情、*的服务。

如今,海底捞的服务,还有那么大吸引力吗?

不少人吐槽海底捞的服务过度:“适度的服务比较自由,过度的服务像被监视”;“并不喜欢有人围绕着,只想安安静静吃”;“社恐真的不喜欢海底捞”……

还有人发现,海底捞一些门店的服务变差了。张玮说,不知道是不是各门店有差别,她近期去了北京一家海底捞门店,发现所谓的*服务,大不如以前了。“以前,举手投足都会有人过来,现在有时候旁边连服务员都找不到。”

在社交网络上,有不少网友也有这般体验。“明显感觉服务变差了”;“等服务员来倒水等半天”;“吃完后从座位走出大门,连一生问候都没听到”……

总之,消费者对海底捞的*服务的新鲜感和满足感,随着进店次数的增多,会越来越低——边际效用递减。而且,消费者在变化,他们的需求也在变化,甚至越来越注重独立空间。

“对于有些人来说,海底捞的服务确实过度了,只是想好好吃个饭、聊聊天、谈点事,不想隔三差五的被打扰。”曾在海底捞上班的张亮,有过切身的感受。

餐饮业本就是劳动密集型行业,海底捞的*服务更加依赖人力。海底捞的核心价值观是“双手改变命运”。

海底捞以较好的薪酬待遇,以及比较清晰的晋升路径,而且包吃住,吸引着“打工人”。多位海底捞员工告诉市界,海底捞提供的食宿条件,相比同行都算不错。

海底捞的普通员工大多数都来自贫苦人家,没什么学历,十几二十来岁的年龄。海底捞通过“计件制”,让员工的个人薪酬与劳动数量、质量直接挂钩。

“如果想拿得多,只能拼命干。”张亮告诉市界。

(知乎上的高赞回答)

张亮说,每天得工作12个小时左右,生意好的时候,除了上厕所和吃饭,基本上没有休息时间,更别说私人时间。洗手、上厕所都有严格规定,除了卫生间,到处都是摄像头,稍有做的不好就会挨师傅的训,还被扣分,直接影响工资。

“搞得上班战战兢兢,精神高度紧张。”张亮坚持了几个月就辞职了,“太苦太累,跟外界接触少,又不是机器,也怕有命挣没命花”。

一边是消费者在吐槽过度服务,一边又有很多员工在以亲身经历吐槽,“一味迎合客人,逐渐丧失了情绪底线”。

火锅江湖竞争白热化

企业之外,火锅行业也发生着变化。

中式餐饮是一个较为复杂的市场,已是完全竞争的态势,而且高度分散。火锅这一细分品类,由于门槛低、易复制,成为了中式餐饮江湖里*的一个细分市场。

中泰证券研究所数据显示,火锅行业市场规模持续增长,在2019年达到了5295亿的历史新高,不过,2020年受疫情影响,下跌了20%,预计2021年将恢复到5000亿级别,但会略低于2019年。

整体上来看,火锅赛道很拥挤,同时,结合疫情对人们生活方式的改变,需求增长已然承压。火锅江湖的竞争,已经进入了下半场。

老对手动作频频,新玩家层出不穷,且资本不断进入,竞争已经白热化。

海底捞的老对手呷哺呷哺,也在关店调整。11月底,呷哺呷哺董事长贺光启宣布降价:呷哺呷哺已确定走大众消费路线,高性价比菜单将于12月全面上线。

此外,呷哺呷哺的高端品牌——湊湊,在海底捞喊出关店之后,仍在开设新店。

而湊湊的前CEO张振纬,创立了新火锅品牌——谢谢锅,以“涮+烤+酒饮”多元素融合的模式,加入了火锅行业的竞争中。

从河南起步的巴奴,与海底捞更是贴身肉搏。

服务是海底捞的特色,而巴奴毛肚火锅喊出“服务不是我们的特色,毛肚和菌汤才是”,打出“产品主义”的旗号,与海底捞正面竞争。2020年9月,“海底捞被质疑外观抄袭巴奴”上了热搜,巴奴向海底捞喊话:欢迎加入产品主义阵营。

这在当时引发讨论,如“海底捞创新不足,进入中年危机”。

今年年中,巴奴毛肚火锅更新了自家的slogan——“服务不过度,样样都讲究”,并开始大力宣传,明显是跟海底捞对着干,还强调,“不干扰用餐,不强行涮菜”。

论规模,火锅行业的老大依然是海底捞,但是,对手们的规模也在不断扩大。

窄门餐眼数据显示,截至12月3日,海底捞门店数量已减至1465家,而呷哺呷哺门店数量为923家,湊湊火锅有174家,王婆大虾895家,小龙坎805家,谭鸭血老火锅758家,贤合庄卤味火锅652家,蜀大侠472家……

资本也在涌动。捞王在冲刺港股,巴奴6月份完成5亿元融资,重庆火锅品牌周师兄8月份完成亿元融资,社区食材连锁品牌懒熊火锅2月份融资近亿元……

各品牌都在设法做出差异化。近几年火起来的市井火锅,凭借独特的烟火气,较高的性价比,深受年轻人的欢迎。四川一家市井火锅,2018年才成立,其相关负责人杨青告诉市界,他们主打小份菜,客单价七八十元,门店已经400多家了。

在杨青看来,海底捞已经属于传统火锅品牌了。

若论性价比,海底捞的确没有多大优势,尤其是在下沉市场。

海底捞的人均消费价格逐年提高,从2018年到2020年,依次为101.1元、105.2元、110.1元、107.3元,2020年上半年还因涨价上了热搜。

不光火锅市场,整个餐饮市场,消费者的选择更多了。而且,经过这么多年的大浪淘沙,整体的服务水平也上来了,虽然比不上海底捞,但也差不到哪里去。

近两年,家庭火锅底料与自热火锅,备受欢迎。不过,海底捞并没有赚到这笔钱。

在超市、电商平台,打着“海底捞”品牌的火锅底料与自热火锅,其实并不属于海底捞,而是属于另一家港股上市公司,也是海底捞的供应商——颐海国际。

早在2007年,海底捞就授权颐海国际**使用海底捞商标及其他六项调味品商标。

在海底捞业绩大降的2020年,颐海国际归母净利润为8.85元,近乎海底捞的3倍。

颐海国际的董事长为张勇曾经的“死党”施永宏,而实际控制人为张勇、舒萍夫妻。

2021年,海底捞和颐海国际股价暴跌,张勇、舒萍的财富也大幅缩水,还丢掉了新加坡首富的宝座。

年中时,张勇说,大家都神话海底捞了,所有餐饮企业面临的困难,海底捞同样面临;盲目扩张的事肯定会发生,可是,一旦整合好现在的门店,就还会继续扩张,这是使命。

当时,很多人都以为这是张勇的凡尔赛。现在看来,海底捞的确没有神话。

(文中张玮、杨青、张亮为化名)

参考资料:

《三问三答看海底捞的确定性:海底可捞月,且待万木春》,中泰证券

《*|关店300家,海底捞高管回应如何自救》,财经十一人

《海底捞市值蒸发2500亿港元,张勇:我对趋势判断失误》,钛媒体

《海底捞你学不会》,黄铁鹰,中信出版社

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。