2021年,资本市场年度最火的概念当属元宇宙(详见雪豹财经社《20个问答为元宇宙卸妆》),而点亮元宇宙的则是SPAC(Special Purpose Acquisition Company,特殊目的并购公司)。

SPAC早年一度被视为骗局,其前身空头支票并购公司(blank check acquisition company),在美国上世纪80年代可谓“作恶多端”,最后被美国国会颁布法令进行种种限制。

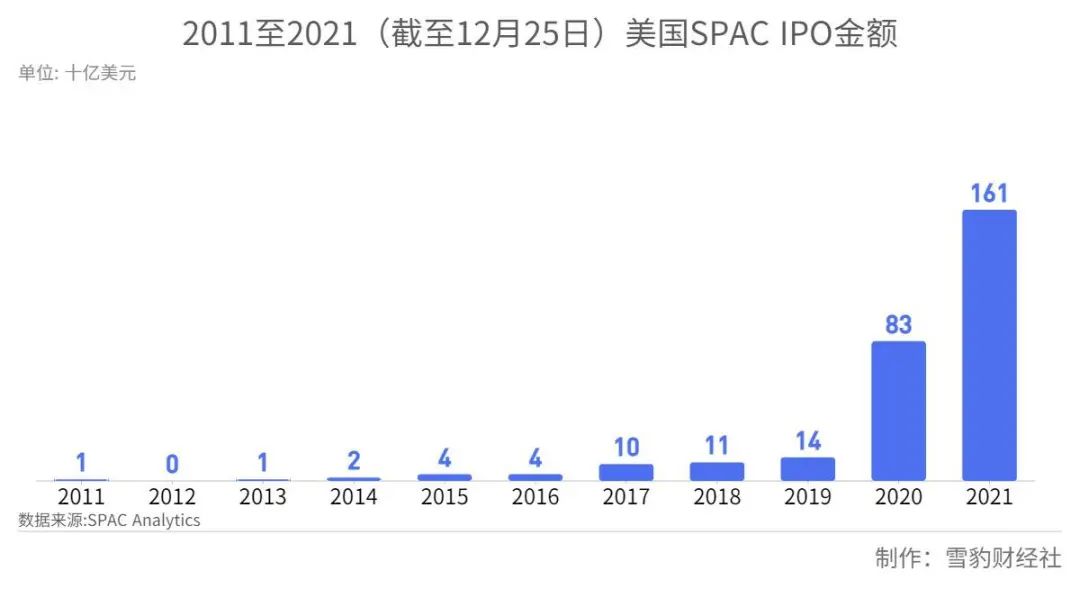

此后多年,SPAC并未获得资本市场青睐,也缺席了美国整个90年代网络科技公司的上市热潮。直到2020年,被外界认为是“死火山”的SPAC在美国爆发:通过SPAC进行IPO集资的金额由2019年的136亿美元升至2020年的834亿美元。

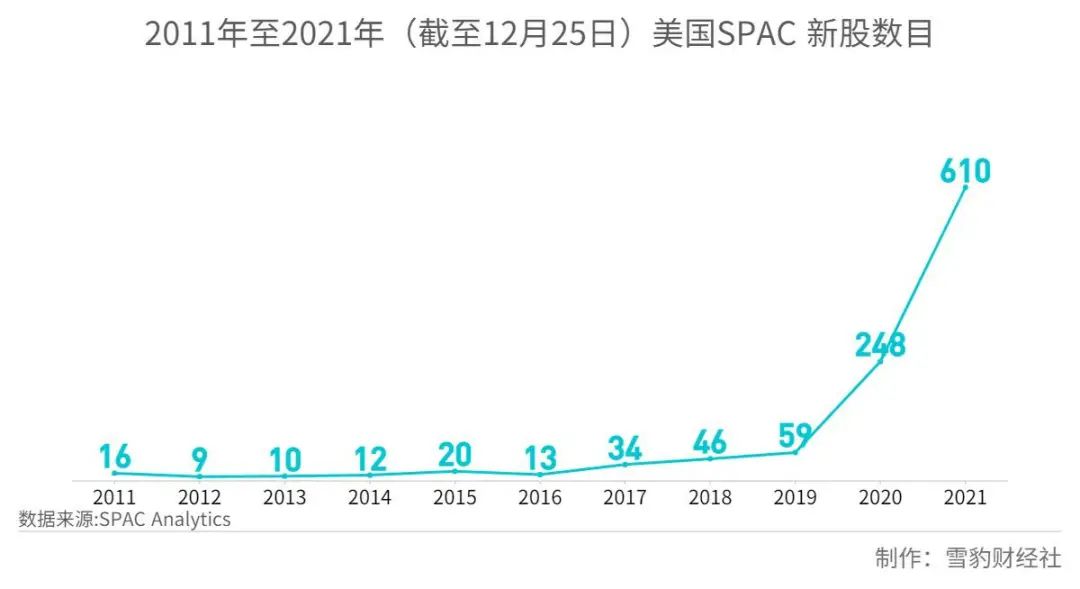

火势在今年依然迅猛。据SPAC Analytics数据,截至2021年12月25日,美国有610家企业通过SPAC上市,融资额达1614.8亿美元。SPAC方式上市已占新股近64%,超过了传统的IPO。

SPAC优异的融资能力也吸引了港交所。12月,港交所宣布正式设立全新SPAC上市机制,并于2022年1月1日起生效,使其成为第四个引入SPAC机制的亚洲证券交易所。相较于美国市场,港交所的SPAC条件较为严苛,被称为“史上最严SPAC机制”。

通过SPAC方式上市的公司也不乏话题性的明星公司,如“元宇宙*股”Roblox、贾跃亭的Faraday Future(FF,法拉第未来)、电动卡车商Rivian等。

SPAC究竟有何魔力?雪豹财经社梳理了15个问题的答案,希望抛砖引玉,为大家的进一步探寻带来启发。

▌1)火爆华尔街的SPAC到底是什么?

SPAC是特殊目的并购公司(Special Purpose Acquisition Company)的简称,是一种空壳公司,只有现金,本身不进行任何业务的运营。SPAC自已先上市,然后一般需要在两年内在市场中寻找另一家运营中的非上市公司,并与之合并。最后SPAC本身退市,以达成让被合并公司快速上市的目的。

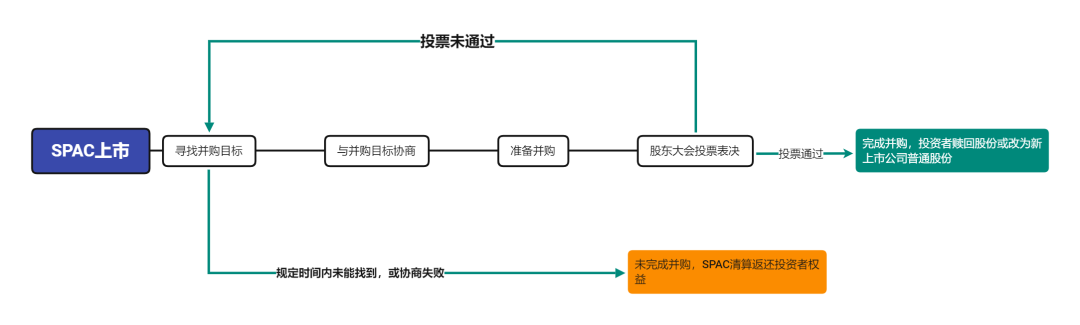

▌2)SPAC上市具体流程是什么?

SPAC上市一般分为四个步骤。首先,要“造壳”,一般由投资人、私募基金、对冲基金或其它专业融资团队组建一个只有现金、没有任何业务的“空壳公司”(即SPAC)。

第二步,SPAC上市。

第三步,在SPAC上市时通过出售股票和认证股权来募集资金,并将这些资金托管在信托基金中(仅可进行稳健理财,如购买货币基金等),这是为了积累和保管未来收购目标公司的资金来源。

最后,SPAC会开始搜寻优秀的目标公司作为并购对象,确定目标公司后,召开SPAC股东大会,决定是否并购该公司。若通过,则实现目标公司上市的目的,SPAC也就被所并购的公司所取代上市,这时股东既可以将SPAC股份转化为并购公司的股份,也可以选择从信托基金中赎回SPAC股份获得一定的比例的现金与利息。

若不通过,则需要继续寻找并购目标或被清盘。

(雪豹财经社制图)

▌3)SPAC发起人能获得什么?

SPAC发起人是十分重要的角色,需要在IPO后迅速找到合适的并购目标,且拥有与该目标管理层谈判的能力。因此SPAC特地设立了“发起人奖励”。

发起人注入少量资金后,在IPO后获得一定比例的SPAC股权,一般该股权在并购前有交易限制,且股东表决后没有赎回权,也不参与清盘,可以并购后转化为新上市公司股份。

▌4)20多年前就有的SPAC,为什么近两年突然火了?

市场波动:如开篇提到,早期的SPAC劣迹斑斑,资本市场也不看好它,而且在二级市场历史上,SPAC兴起的年份大都与剧烈的市场波动有关。

近两年,华尔街因全球性事件(如金融危机、新冠疫情)造成大幅市场波动。业务中断、失业率创新高,加之市况难以预测,都可能会驱使公司加快集资,以维持偿债能力及变现能力。当此之时,SPAC的吸引力较传统新股高,因为SPAC相较于传统IPO能更快上市。

投资者兴趣:全球疫情之下,商业活动和公共活动骤减,散户交投激增,投资者对非传统和初创企业有更大兴趣。

灵活性和安全性:若在规定时间内SPAC未能找到要并购的公司,信托基金会将资金和利息按照股份比例退还给投资人;投资人可以不同意寻找到的被并购公司,或者持有不同意见的投资人可以按原价赎回本金。

▌5)相较于传统IPO与借壳上市,SPAC上市有何优缺点?

优点:

更短的上市时间:相较于传统IPO上市需要耗费1-2年的时间,SPAC模式确定目标公司后,通过反向并购上市,通常只需要3-6个月的时间,如贾跃亭的FF公司,仅用6个月就通过SPAC模式登陆纳斯达克。

更低的上市成本:传统IPO模式下,承销商的费用通常占到了上市公司IPO发行收入的5%-7%。但在SPAC上市模式下,SPAC发起人将帮助上市公司分摊将近一半的承销费用。SPAC模式下,费用支付被划分为两个部分。SPAC IPO阶段,是由SPAC发起人向承销商支付承销报酬;而上市公司只需要在成功并购上市后,支付募资金额的约3.5%作为承销报酬给到承销商。

更高的定价:传统IPO需要根据预路演情况,发行人与建档人共同确定申购价格区间,然后再进行路演,与投资人进行一对一的沟通,最终与发行人确定发行价格。而SPAC与并购目标在完成并购交易时便可确定价格。SPAC定价受市场波动影响较小,也可以披露并购目标公司的盈利预测,从而获得更高定价。

更低的上市门槛:传统IPO模式下,各大证券交易所对拟上市公司的公司营收状况、净资产、市值等方面有较为严格的准入限制,而SPAC相对宽松许多。

缺点:

对于投资者而言,在买入SPAC股票时,SPAC作为一家空壳公司没有任何资产,也不确定未来会收购什么资产,甚至都无法确定会在什么时候收购资产,属于彻底的“盲盒”投资。

▌6)全球监管机构对SPAC态度如何?

美国是全球最火热的SPAC上市市场,SPAC的IPO集资额由2019年的136亿美元升至2020年的834亿美元;2021年(截至12月25日)又升至1614.8亿美元。

与之对应,SPAC新股数目也随之攀升,2019年之前,SPAC每年平均占全部美国新股的14%(按新股数目计),2021年(截至12月25日)升至64%。

SPAC快速兴起也引起了监管层的注意。

今年3月至4月,美国证监会(SEC)多次提出SPAC空壳公司相关的限制性规定,并多次强调与SPAC上市有关的问题,包括对股东保障及披露标准的关注。SEC告诫投资者,不要因为SPAC有电影明星和运动员等名人支持就购买这些公司的股票。这也导致了第二季度SPAC新股数量骤降,由*季度的298降至62。

12月21日,SEC更是对通过SPAC上市的电动卡车公司Nikola进行调查,最终双方和解,但Nikola需要支付1.25亿美元和解费。

欧洲:

2020 年,英国和其他欧洲交易所分别只有两个SPAC新股上市。但到了2021年上半年,英国和欧洲其他地方已分别有2个及15个SPAC新股上市。欧洲部分投资银行表示,2021年下半年,欧洲和英国预期会有超过30个SPAC新股上市。

英国对SPAC兴趣更大,也为SPAC开了绿灯。7月底,英国金融市场行为监管局表示,不再要求SPAC在披露交易计划期间暂停上市,并将SPAC在首次上市筹资的*金额门槛从2亿英镑降至 1亿英镑。

亚洲:

亚洲投资者近年来对SPAC新股的兴趣也越来越大。亚洲区SPAC发起人的SPAC新股数目,由2016年的0个增至2020年的8个。越来越多在美国上市的SPAC也已在亚洲物色SPAC并购目标。

今年9月,新加坡交易所推出亚洲*SPAC机制。12月,香港SPAC制度正式确认,并将于2022年1月1日实行。香港SPAC上市制度较美国和新加坡都更为严格,也被称为“史上最严SPAC制度”。

▌7)SPAC是点金石还是“割韭菜”利器?

与元宇宙一样,SPAC也可谓毁誉参半。巴菲特的搭档查理芒格认为,这是早期投资者利用不太成熟的散户心理而套现的一种方式,对企业的疯狂投机行为是个令人恼火的泡沫迹象。芒格还表示,SPAC最终会以一种糟糕的方式结束,但他不知道结局什么时候到来。

另一方面,不少资深投资人虽未明确表态,但已用脚投票。李嘉诚之子李泽楷和阿里巴巴股东软银CEO孙正义均已开始通过SPAC并购企业谋求上市。

▌8)SPAC上市对于投资者有什么样的风险?

股价波动风险:SPAC没有经营活动,无法汇报如收入、盈亏及现金流等业绩因素。投资者一般也无法来估算其价值。因此,SPAC的股价很容易受到市场传言等其他因素影响,尤其当SPAC寻找合适的并购目标时,其潜在的结果往往会影响股价。

权证价格波动风险:SPAC并购交易前的所有阶段当中,SPAC权证的价格波动一直远高于SPAC股份。购买权证成本通常较有关股份的现行市价低数倍,任何股价变动都会在权证价格上被放大,加剧其波动,为权证投资者带来额外风险。

内幕交易风险:相较于同样磋商收购交易的普通上市,若有人在SPAC公布交易前便掌握了有关内幕消息,他会更有把握从内幕交易中获利。因此,上市SPAC出现内幕交易的概率会较普通上市高。

▌9)SPAC上市能给投资者带来什么样的收益?

对于大众投资者来说,最重要的收益便是SPAC提供了更多的投资机会。门槛低、上市速度快,能让一些小而美但拥有广阔前景的独角兽公司迅速上市,给投资者带来更多样化、更优质的投资机会。

通过SPAC上市的元宇宙*股Roblox,今年3月上市时首发价45美元,截至12月23日股价为101.82美元,涨幅126.5%。这家连年亏损的公司,若通过传统IPO方式恐怕很难上市。

▌10)哪些行业容易搭上SPAC这趟快车?

以美国市场来看,SPAC给新能源电动汽车的上市装上了助推器。例如贾跃亭的FF、电动卡车Rivian,以及来自美国、英国和加拿大的电动汽车制造商Lucid Motors、Xos、Arrival、Lion Electric等多家电动汽车初创企业都采用SPAC上市。

这或许是由于新能源车企令人咋舌的烧钱速度和眼下新能源汽车市场的火热造成的。蔚来汽车创始人李斌称,“造车需要储备的资金门槛,几年前我说是200亿元,现在没有400亿元可能干不了。”而SPAC这种快速谋求上市的方式最契合新能源车企们快速、大量获取资金的需求。

此外,一些新兴科技且市面上没有与其对标的公司,也能靠SPAC上市,比如前文提到的元宇宙概念公司Roblox。

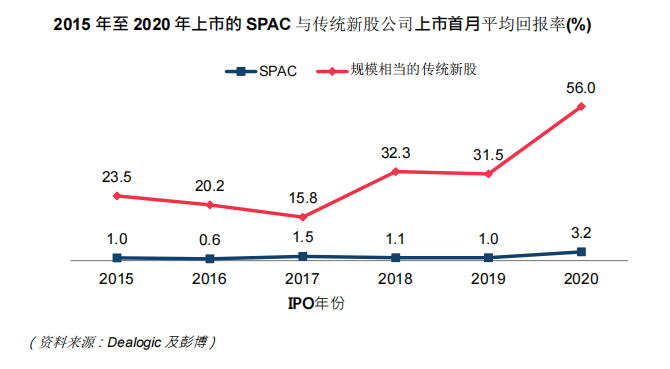

▌11)SPAC上市后股价表现如何?

SPAC不同于传统IPO企业,上市仅仅是*步,一般投资者并不关心上市后的SPAC股价。不过,就上市后的股价表现而言,SPAC普遍落后于传统IPO上市的新股。

2015至2020年间,传统IPO股价在上市后首月平均回报率25.15%。相反,同期在美国上市的SPAC,月均回报率只有2.32%。

SPAC的表现不佳,主要因为SPAC的性质为没有业务经营的现金资产公司,其股价表现不受自身财务状况及前景等因素影响。

(图源:港交所)

▌12)SPAC并购后股价表现如何?

相较于上市后,并购后的SPAC才迎来了市场真正的大考。进行并购交易前的SPAC股价相对稳定。在交易公布前的阶段,只有小部分SPAC会有较大幅度的涨跌。一般截至并购交易公布前,SPAC股价相较IPO价格的平均涨跌幅不超过10%。

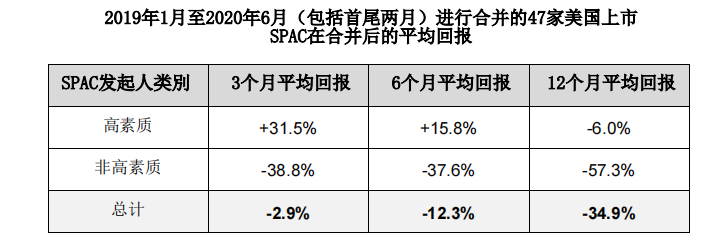

并购后股价表现则各不相同,但总体而言跑输传统IPO。2019年1月至2020年6月,美国市场上完成并购的49只SPAC在并购后3个月收益为-2.9%。明显低于同期IPO指数(13.1%)。2020年完成并购的SPAC在并购交易后6个月平均跑输标普500近27%。

不过,并购后表现分化很大,一些“高质素”发起人并购后的SPAC通常回报率较高。

▌13)近年哪些公司已通过SPAC成功上市,表现如何?

被称为卡车界“特斯拉”的Nikola:2020年6月份以120亿美元的估值在纳斯达克完成SPAC上市,募资7亿美元。截至12月23日,市值为45亿美元。

优客工场:2019年12月,优客工场*次向SEC提交IPO申请,融资1亿美元;2020年8月撤回IPO申请,改为SPAC方式,合并后公司的预估市值约7.69亿美元。2020年11月,优客工场上市,首日收盘市值6.18亿美元,截至12月23日,市值4938万美元。

元宇宙*股Roblox:作为将元宇宙概念写进招股书的*股,Roblox今年3月10日登陆纽交所,发行价45美元,市值近300亿美元;截至12月23日,市值为589亿美元。

贾跃亭创办的法拉第未来(FF):今年7月FF在纳斯达克以SPAC形式上市,市值45亿美元;截至12月23日,市值为16.61亿美元。

▌14)回报率高的SPAC都有什么共同点?

专业人士、资深投资人等光环能提振市场士气,也更容易获得投资人青睐。

所谓“高质素”SPAC发起人,指的是名列PitchBook、管理资产总值达78亿港元或以上的基金相关人士,又或是世界500强公司的前总裁、高级管理人员。

基于此点,港交所的SPAC新规也较美国更加严格,相比于美国对投资发起人并未有明确的要求(甚至奥尼尔等体育明星也可发起SPAC),港交所明确规定了SPAC的董事会须至少有两人为第6类或第9类证监会持牌人(包括一名代表持牌SPAC发起人的董事)。

(数据来源:港交所)

▌15)上市失败怎么办?

不论SPAC的发起资金是多少,发起人出资5%,投资者出资95%(以美国市场为例,各地出资比例不同)。这些钱会被放进一个信托账户里,只能用于收购标的企业,不能用作他处。若24个月内(一般为24个月,不同地区可能规定不同)没有找到目标企业,或者企业上市失败,发起人和投资者都能收回资金,但管理团队拿不到报酬。

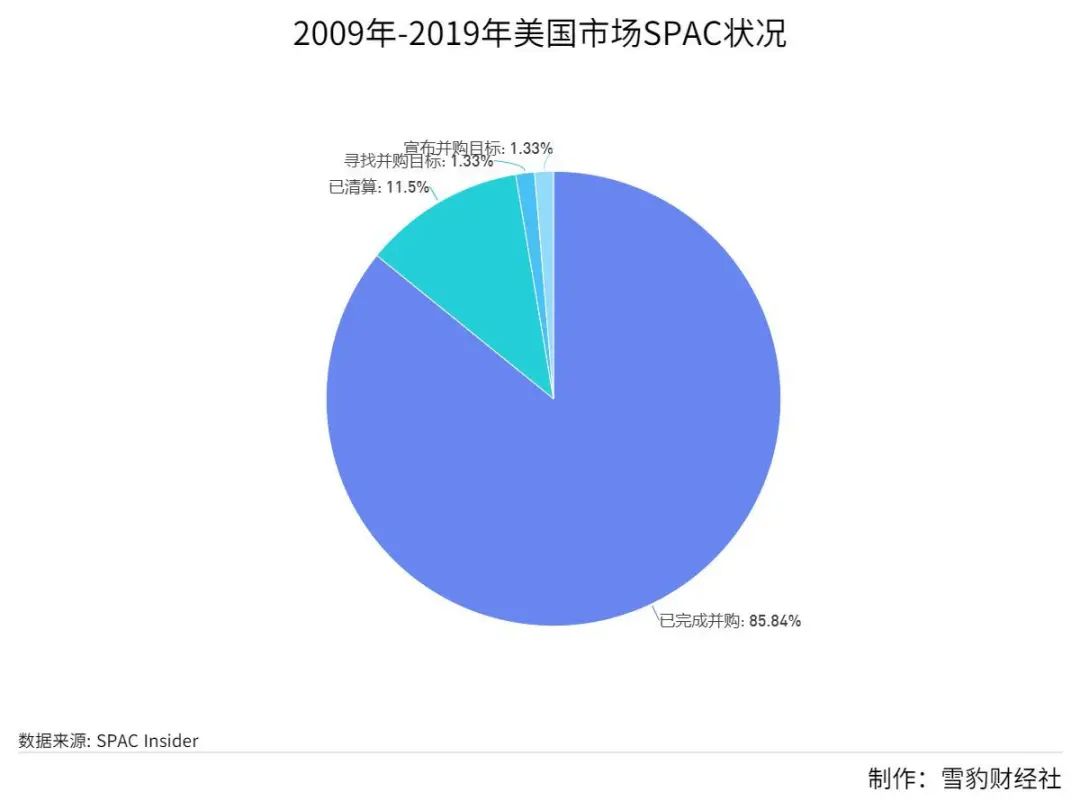

以往经验来看,SPAC并购失败率并不高。美国市场2009年至2019年上市的225个SPAC中,仅12%未找到并购目标而被清盘。

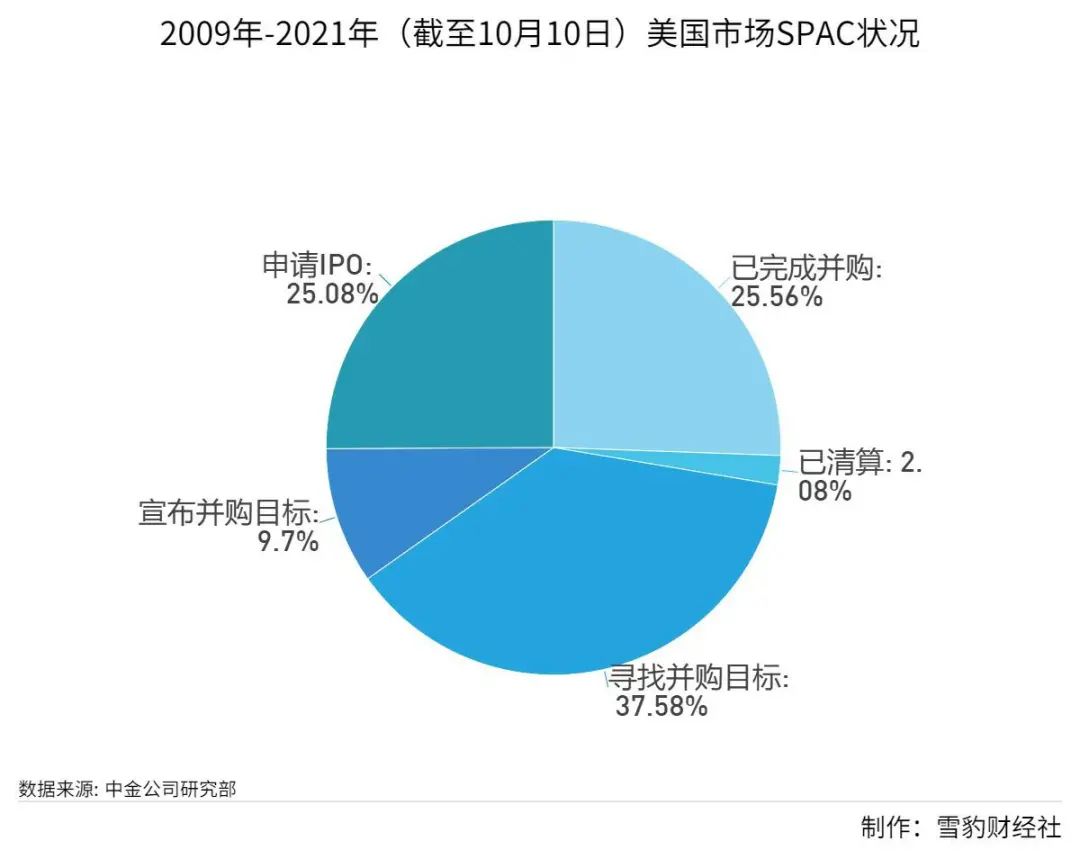

不过,随着SPAC热度持续激增,并购市场未来可能出现供大于求的现象。据中金数据,截至2021年10月10日,美国市场有469个SPAC正在寻找并购目标,多于美国历史上完成并购交易的SPAC数量。仍在IPO流程中的SPAC也有313个,未来争抢并购目标的竞争可能增加,失败率也会逐渐提升。

附录:全球各交易所SPAC制度要点速览

【本文由投资界合作伙伴微信公众号:雪豹财经社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。