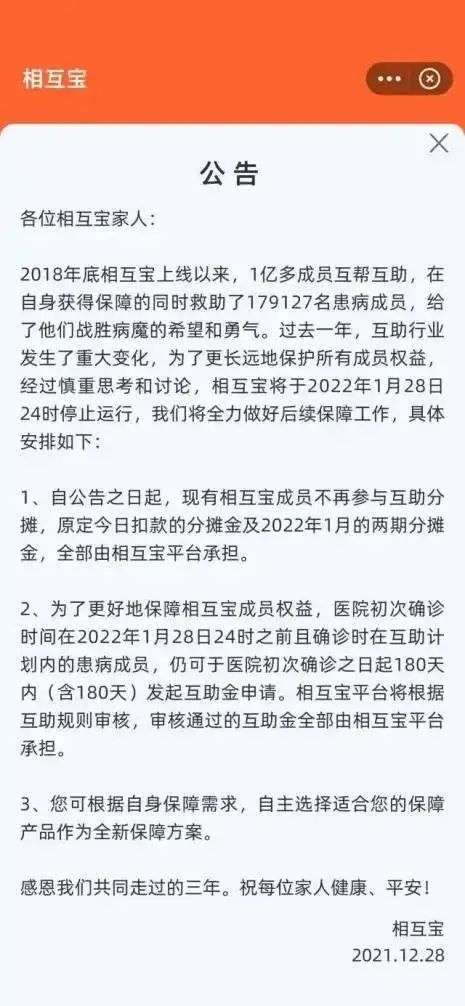

相互宝12月28日公告显示,互助计划将于2022年1月28日停止运行。公告之日起,成员不再参与互助分摊。原定于公告日扣款的分摊金及2022年1月的两期分摊金,全部由相互宝平台承担。

根据相互宝公告,相互宝于2018年年底上线,成员一亿多人,累计救助17.91万元。

值得一提的是,相互宝在关停前屡遭诟病。其分摊金额越来越高,因理赔难屡遭投诉。

此外,相互宝曾被自媒体质疑涉嫌骗保问题,后起诉自媒体并败诉。

相互宝并非*关停平台。继2020年8月百度旗下灯火互助关停后,2021年以来,美团互助、轻松互助和水滴互助也先后发布关停公告。

有行业人士认为,相互宝等互助类产品关停并非偶然。互联网保险产品已被监管部门认定为金融产品,从事金融行为需要获取监管部门的许可牌照,但银保监会发布的《关于"互助计划"等类保险活动的风险提示》曾明确提示:"互助计划"与相互保险经营原理不同,且其经营主体不具备相互保险经营资质,不受《中华人民共和国保险法》等相关法律法规保护。

分摊金额节节攀升,屡被投诉理赔难

2018年10月,还是“相互保”的网络互助平台在支付宝上线,其以"0元加入,最高享受30万元保障"为宣传点,上线9日内用户数即突破1000万。

2019年,网络互助迎来了各大互联网巨头的入局,苏宁金融旗下的“宁互宝”、360旗下的“360互助”先后上线,美团和百度也分别推出“美团互助”、“灯火互助”参与其中,再加上原本就在此领域有所建树的轻松互助和水滴互助,网络互助红极一时。

同年,我国网络互助平台的实际参与人数已达1.5亿人,据蚂蚁集团研究院发布的《网络互助行业白皮书》预计,2025年网络互助的参与人数将达4.5亿人,覆盖中国总人口的32%左右。

雷达财经注意到,相互宝*时期人数曾稳定在1.05亿。

在发展过程中,相互宝屡遭投诉。截至12月28日,相互宝在黑猫投诉上共有5021条结果,大量投诉涉及理赔难。

“同一个疾病,中国太平洋保险给予理赔,但相互宝却拒绝理赔。请问相互宝,你们是不是应该改名叫相互不保?”今年4月20日,浙江汉鼎律师事务所律师张永辉在微博中称。

“2018年90后女生因怀孕时精神焦虑,看医院门诊,后2021年患癌,本以为参加的相互宝可以提供30万的医疗费,没想到相互宝以她有精神病为由拒赔。”8月10日,张永辉再度在微博中称,相互宝存在理赔难。

与此同时,相互宝分摊金额水涨船高。

有网友梳理相互宝成立以来的分摊金数额发现,2019年1-3月,分摊金分别为3分、3分、1分钱;至2020年10月*期,分摊金已达4.23元;2021年4月,罗先生提供的分摊明细显示,分摊金已超6元。截至2021年12月,相互宝最新一期的分摊金额为7.02元,分摊人数回落到7495.4万人。

值得一提的是,2019年10月,金角财经发布文章,提到蚂蚁集团旗下的“相互宝”的费用暴涨了很多,并且存在骗保的可能;有被“相互宝”拒赔的人员或家属称,“相互宝”存在理赔艰难等问题。

2020年6月,蚂蚁集团将金角财经告上了法庭,要求金角财经注销微信公众号等多个平台,公开赔礼道歉60天,并且索赔200万元人民币。

最终在历时562天,开庭听证7次,在蚂蚁方申请保全-撤销保全-再申请保存,追加被告并撤销追加被告,一审判决不服提起二审之后,蚂蚁败诉。

监管风险高悬,多家互助平台已关停

败诉背后的相互宝,一直存在政策风险。

2018年9月,银保监会在《非法商业保险活动分析及对策建议》一文中指出,要把网络互助纳入监管,尽快研究准入标准,实现持牌经营和合法经营。

2020年9月,银保监会打非局再次发文指出,最近一段时期野蛮生长的网络互助平台,本质上具有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地;12月,银保监会发布《互联网保险业务监管办法》,明确要求持牌经营要求,禁止非保险机构开展互联网保险业务。

2021年4月,银保监会副主席肖远企还曾表示,一方面要看到网络互助的正面作用,另一方面也要看到其潜在的风险。“是慈善就归于慈善,如果打着互助旗号从事金融业、保险业,就偏离了互助的本质,需要纠正。所有的金融活动都必须要‘有证驾驶。”

受到政策及多种因素影响,2020年8月,百度灯火互助推出10个月后关停,44万人解散,拉开了互联网公司下线互助产品的序幕。

2021年1-5月,美团互助、轻松互助、水滴互助、悟空互助、小米互助、360互助先后关停,7月,新浪互助成为了年内第7家,也是大厂中第8家关停的互助计划。

雷达财经注意到,今年6月7日曾有消息称,相互宝或于6月11日被关停,但相互宝方面回应称其为“假消息”。

彼时,北京市中闻律师事务所律师李亚向雷达财经表示,随着其他网络互助平台的关闭,相互宝也不会独善其身。“相互宝产品的体量很大,我想监管部门也会考虑社会效果的问题,相互宝同样面临整改、转型等问题。”李亚表示。

“网络互助平台本身不是保险公司,为了拓展公司其他相关业务,造成盲目的业务扩张,保费较低、保障条款设置不专业,保险范围也受到限制不受保险法和保险行业主管部门的监督和约束,给投保人造成误解,一旦出险却不能依据保险法规进行理赔或者维权,对于底层的老百姓来说不仅仅是经济上的打击,还有心理方面的创伤。”张永辉称。

【本文由投资界合作伙伴雷达财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。