自2018年末上线,至2021年末关停,相互宝——规模*的互助平台终结在了3周岁的时刻。而此番随着相互宝的关停,网络互助的狂飙突进时代正式宣告终结。

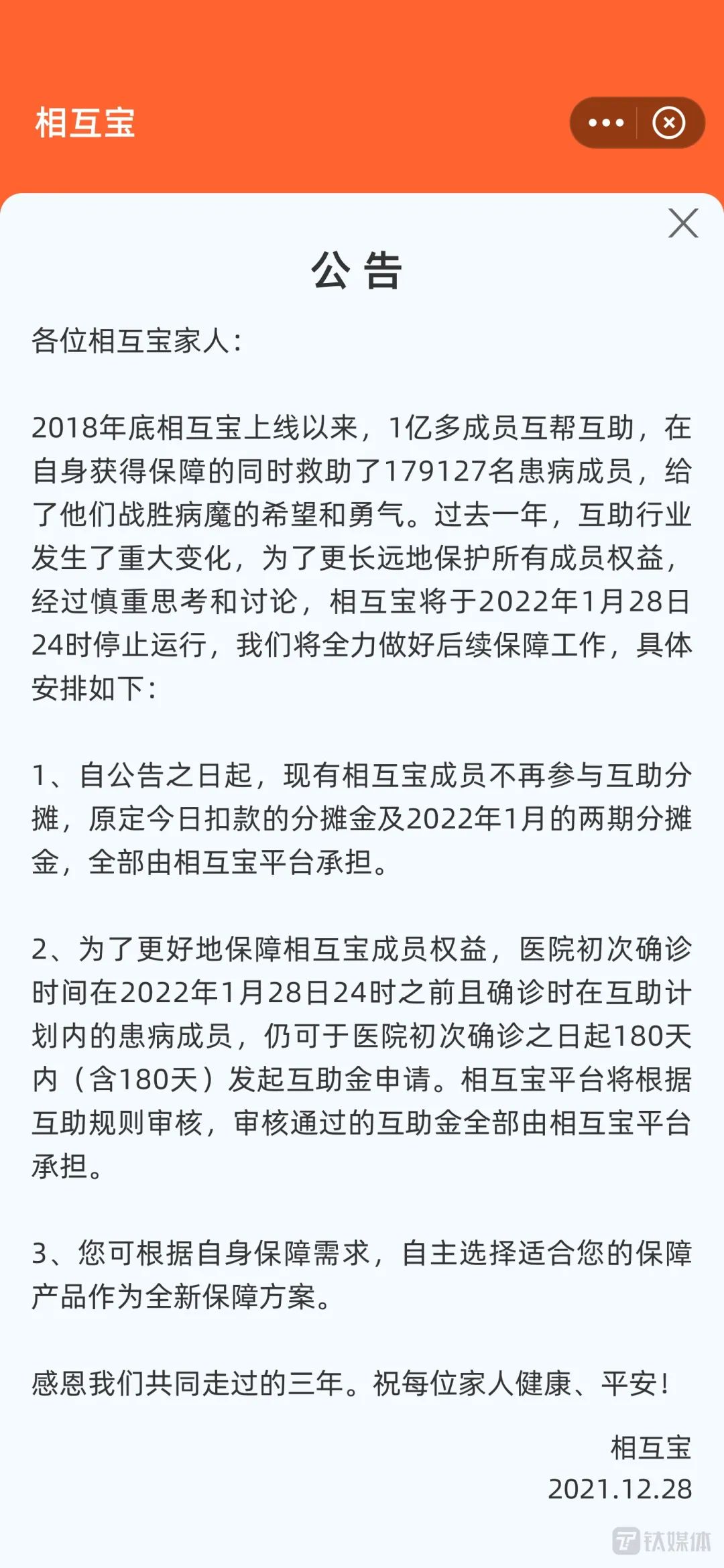

12月28日,相互宝发布公告表示,经过慎重思考和讨论,将于2022年1月28日24时停止运行,之后将全力做好后续保障工作。事实上,今年6月就有传闻称,相互宝或于6月11日被关停,蚂蚁集团当时向钛媒体APP回应,“假消息”。

公告显示,自公告之日起,成员不再参与互助分摊,原定于公告日扣款的分摊金及2022年1月的两期分摊金,全部由相互宝平台承担。按照12月第二期公示的待分摊金额5.6亿元估算,这部分相互宝三期互助金预计需承担达到16亿元。

其次,为了更好地保障相互宝成员权益,相互宝停止运行后,符合互助规则的患病成员仍可申请互助金:即医院初次确诊时间在2022年1月28日24时之前且确诊时在互助计划内的患病成员,可于医院初次确诊之日起180天内(含180天)发起申请。审核通过的互助金全部由相互宝平台承担,无需成员分摊。按照一个月的新增报案量,粗略预计平台需要再付出10亿的互助金。

此外,相互宝提供了自主选择是否转投保险的方案,避免有需要的成员因为关停而保障中断。从最新公示分摊的信息看,目前相互宝的成员规模近7500万人,累计完成71期互助,救助超过17.9万名患病成员。从产品页面看,相互宝为转保险的成员提供了三个月的免费期。即使7500万成员里只有1000万人选择转投保险,免费期成本也在4亿左右。

由此估算,相互宝此番关停,平台所需承担的成本预计在30亿左右。

据不完全统计,2021年已有美团互助、水滴互助、轻松互助、小米互助、360互助等10家互助平台陆续宣布关停。自2011年国内诞生*网络互助组织,迄今其在国内刚好走过10年历程。网络互助这一此前寄托着众多行业人士良好预期的模式,终于在自身发展限制和监管压力之下,暴露出难以克服的问题,彻底退出历史舞台了。

相互宝商业模式存疑,尚未实现盈亏平衡

2018年10月,信美相互、蚂蚁金服联合推出相互保,而非后来的“相互宝”。

此时的相互保是信美相互的一款互助保险产品。这款产品看似宽松的加入条件、*吸引力的理赔以及非常简便的操作方式,使其一经推出就引爆全网,短短一个月内参与人数就突破2000万。

然而,相互保很快就因为涉嫌使用未经报备的条款费率、误导性宣传等而被监管部门叫停。当年11月27日,信美相互撤出,“相互保”由此更名为“相互宝”,运作主体也转为支付宝。相互保是保险,而相互宝却是一款网络互助计划。

但是这也并没有影响其迅速扩张,一年时间,相互宝成员规模快速超过1亿人。其中,近六成成员来自三线及以下城市。

但此后,相互宝很快又遇到了两大难题,分摊人数见顶甚至减少,分摊金额却在迅速扩大,这两方面相互影响、恶性循环。当年12月*期,相互宝整体参与分摊人数为10332.16万人,环比下滑-1.74%,首次出现较大程度的环比负增长。相互宝参与分摊人数连续两期负增长,首次出现近2%的较大幅环比下滑。

天风非银曾在去年末的研报中分析称,自相互宝2018年末上线以来,其用户规模的增长趋势分为三个阶段:

*阶段(2018.12-2019.12):高速增长,参与分摊人数在2019年12月到达1亿;

第二阶段(2020.01-2020.07):增长速度趋缓,每月分摊用户数量的环比增速不足1%,整体规模保持在1.05亿人左右;

第三阶段(2020.07后):用户规模呈现下降趋势,11月参与分摊人数达到1.06亿人最高峰后环比增速出现负增长。

与之对应的是,相互宝分摊金额仍在持续上升。2020年以来,相互宝人均分摊持续提升,从2020年1月的人均分摊7.2元/月持续上升至11月的人均分摊10.8元/月,其中普通组每月人均分摊9.7元,老年组每月人均分摊41元。

天风非银当时在研报中判断,分摊金额的上升主要源于:1)参与分摊人数的增长趋势出现停滞后人均分摊自然增长(赔付流程及信息公式具有一定滞后性);2)逆向选择风险开始出现。由于互助计划前端审核宽松,因此无法选择其他保险的健康异常人群有较大概率加入相互宝,继而导致整体出险率增加、分摊金额上升,而分摊金额上升则导致更多健康人群选择退出计划,形成负循环。

据天风非银研报分析,网络互助所产生的“劣币驱逐良币”问题,将主要从两个方面影响平台的经营状况:一是参与人群大幅下降,赔付案件数量上升将引起偿付能力不足,进而影响平台的持续经营;二是平台参与人数下降,极大地增加了从自有互助平台向保险业务的引流难度,盈利模式将难以为继。

换句话说,越是涨价,越是刺激人们退出(尤其是年轻的低风险人群),筛下了高风险人群,越发带来涨价——以笔者为例,2019年全年的分摊金融不到30元、2021年迅速增长到了152元。随着大幅涨价,原先以便宜为核心优势的相互宝,就失去了与一年期重疾险产品争夺性价比的机会。

在这种情况下,相互宝更是难以实现盈利。今年年初,相互宝曾对外发布运行报告,其中提到,“平台上线两年至今,尚未实现盈亏平衡”。

监管承压,网络互助集体谢幕

严格来说,网络互助既不属于保险也不属于慈善,并没有明确的监管主体和监管标准。

2014年,国务院发文鼓励保险业发展提速,明确提出“鼓励开展多种形式的互助合作保险”。门槛较低的网络互助一度成为最热门的创业风口之一,大量草根创业者涌入其中,顶峰时期的网络互助平台数量达到300家之多。其中,轻松、水滴也于2016年入场。

随着网络互助的疯涨,非法沉淀资金、打保险擦边球等乱象也开始频发,引发监管关注,发声最多的是原保监会和银保监会。

2015年10月,原保监会首次在官网发布网络互助的风险提示;2016年底,原保监会曾下发《关于开展以网络互助计划形式非法从事保险业务专项整治工作的通知》,在这项通知中,保监会表示一些网络互助平台出现违规宣传和经营现象,甚至涉嫌变相或实际经营保险业务,并称将整治网络互助计划形式非法保险业务。

为此,还为网络互助划定四条红线:不能自称保险,不能承诺刚性给付,不能宣称由政府监管,不能非法沉淀资金池。严监管下,近百家平台宣布解散或宣布退出,坚持者不足十家。

在网络互助监管规范化下,2018开始引来互联网巨头登场。2018年10月,蚂蚁、信美以团险切入,推出产品“相互保”,后来在争议声中改为相互宝。紧接着,苏宁、京东、美团、360、小米等互联网公司也纷纷跟进。

直到2020年,监管进一步收紧政策。当年9月份,银保监会打击非法金融活动局曾撰文提到,互联网化使得非法商业保险活动传播范围更广、速度更快、规制难度更大。相互宝、水滴互助等网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。

而在2021年1月美团关停网络互助后,银保监会相关负责人曾表示,我们觉得美团互助偏离美团主业和逆选择风险不断增加,是其关闭的主要原因。下一步,我们还将对网络公司做互助业务进一步的关注,了解其运行的方式和风险情况,再根据情况采取相应的措施。

2021年1月,银保监会副主席肖远企对外表示,我们将对网络公司做互助业务进一步的关注,了解其运行的方式和风险情况,再根据情况采取相应的措施。4月,在银保监会一季度银行业保险业发展情况通气会上,肖远企表示,一方面要看到网络互助的正面作用,另一方面也要看到其潜在的风险。肖远企指出,网络互助需规范化发展。“是慈善就归于慈善,如果打着互助旗号从事金融业、保险业,就偏离了互助的本质,需要纠正。所有的金融活动都必须要‘有证驾驶’。”

长期得不到明确监管的代价是,产品的规则权与解释权都集中在相互宝,其也曾因为对保障内容、健康要求等条款突然进行修改而饱受质疑。而如果其在保险般细致的监管规则中运行,这一局面可能不会发生。

2021年以美团互助的关停开始,到相互宝——最后一个网络互助停运,意味着网络互助集体谢幕,终究还是没有拿到这张“驾驶证”。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。