去“元宇宙”听演唱会早已不稀奇。

从Travis Scott在《堡垒之夜》中举办演唱会,吸引1230万玩家同时在线观看。到Lil Nas X在《Roblox》上的演唱会共有3000万粉丝参加。再到不久前,元宇宙平台Sandbox出现一段周杰伦演唱《开不了口》的视频——台上周董弹着发光的钢琴边弹边唱,台下无数歌迷挥舞荧光棒随歌而动,这类场景很多。

但是,你很少在元宇宙中,看到歌手与来自全球各地的粉丝合唱的场景。因为即便是业界超低延时的CDN,可能也有1秒以上的延时,这在合唱环节中,就是个大Bug,将大大影响用户体验。

这也是元宇宙实现“沉浸感”“低延时”“随地”尚面临困难的一个缩影——不仅对VR/AR硬件技术和流媒体技术提出了很高要求,也需要更高性能的网络和运算技术来支撑。

其中,包括5G/6G网络、云计算和边缘计算在内的网络和运算技术,是助力元宇宙实现高同步低延时互动的关键,也是众多企业发力的重点。

云计算与边缘计算:元宇宙发动机的双引擎

作为一个复杂程度不亚于现实世界的虚拟世界,元宇宙的到来意味着更多的数据,且需要更强的数据运算能力,才能让人们进入一个高同步和低延时的拟真虚拟世界。这离不开网络和运算技术的支撑。

如果说大数据是构建元宇宙数字经济体的石油,那么数据计算就是发动机,无论是物理计算、渲染建模、数据协调和同步、人工智能、动作捕捉等多样化功能,计算都必不可少。而云计算、边缘计算则是这个发动机的双引擎,两大算力的发展速度,也决定了元宇宙的发展进度。

在不久前召开的2021亚马云科技全球大会上,亚马逊认为元宇宙的本质就是云计算。比如开发元宇宙游戏Fortnite(堡垒之夜)的Epic Games,在全球拥有3.5亿用户,它的工作负载几乎全跑在亚马逊云科技上。

事实上,云计算已成了元宇宙相关IT支出的*头。据IDC预测数据,到2015年中国元宇宙相关IT支出将达到2001亿美元,其中云计算为814亿美元、占比*,约为总支出的42%。

在具体作用上,云计算与边缘计算又略有不同。

云计算的核心是将更多计算机资源进行协调,让用户能获取无限算力资源降本增效,且不受时间和空间限制,在处理非时间驱动信息上有很大优势。

如阿里云游戏PaaS平台,就是基于其云服务能力为游戏从业者与业务方提供一站式PaaS服务,从而实现低成本快速云化游戏、搭建属于自己的云游戏平台。

边缘计算是云计算的延伸,通过将计算放在靠近物或数据源头的边缘端,缩短通信链路,能解决中心流量拥堵、智能终端爆发式增长带来计算资源匮乏等问题。从而提供更快捷高效的需求响应和,提升交互体验,在处理时间敏感信息更有优势。

以VR直播为例,慢、卡、糊一直是行业痛点,咪咕VR直播教学将AR/VR云渲染引擎上移边缘云节点,通过边缘大算来提升渲染画面质量,缩短通信链路,实现20毫秒以内的网络低时延,大大提升了互动操作的实时性和精准度。

以人为例,如果说云计算代表大脑的聪明程度,那边缘计算则代表手脚等器官的灵活程度。在自然界中,章鱼是用“云计算+边缘计算”解决实际问题的一个典型,其拥有“多个小脑+一个大脑”。在章鱼拥有的巨量神经元中,脑部仅占40%,60%分布在章鱼的八条腿中。这使其捕猎时异常灵巧迅速,腕足之间配合极好,从不会缠绕打结。

总的来看,边缘计算与云计算一样,是构成元宇宙的重要算力,其重要性甚至比云计算更甚,而由于其对实时性、安全性等要求更高,面临的挑战也更大。

元宇宙先拼算力,阿里、华为和腾讯三足鼎立

阿里人工智能实验室计算机视觉首席科学家谭平认为,“我们今天熟悉的社交、电商、教育、游戏、支付在内的各种互联网应用,在元宇宙上都将会有新的呈现方式。”

而算力将是支撑这一切新呈现的基础。因此,与元宇宙现阶段尚以概念成分居多不同,在云计算、边缘计算等领域,阿里、华为、腾讯、亚马逊等巨头早已投入大量真金白银。

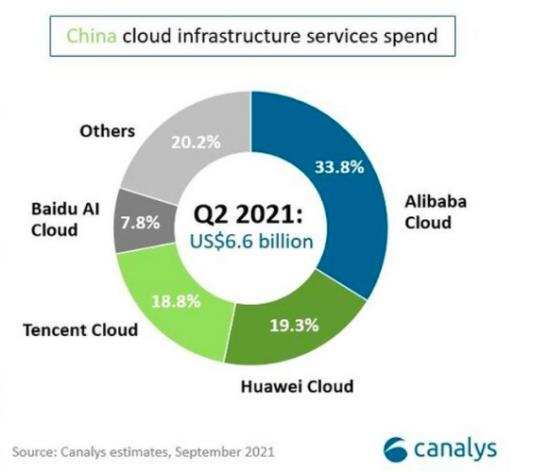

据Canalys发布的最新数据报告,2021年第二季度,中国云计算市场销售额达到66亿美元,同比增长54%。过去连续7个季度,中国云计算市场同比增速都超过了50%,中国市场对云计算的强烈需求可见一斑,元宇宙的爆火无疑将为云计算发展再添一把火。

具体来看,阿里云以33.8%的市场份额稳居*,华为云和腾讯云分别以19.3%和18.8%的市场份额名列二、三位,三者鼎立成行业*梯队玩家,与第四名的百度云(占比7.8%)拉开较大差距。

相比而言,边缘云计算目前尚处在发展萌芽期。

据此前艾瑞咨询发布的《2021年中国边缘云计算行业展望报告》显示,2020年中国边缘云计算市场规模为91亿元,预计到2030年市场规模将接近2500亿元,未来成长空间非常广阔。

根据边缘云计算部署位置不同,边缘云计算又可以分为区域、现场和IoT边缘云三类,在2020年的91亿市场规模中,三者收入规模分别为37亿元、38亿元和16亿元。

而据此前由边缘计算社区策划发起的“2021中国边缘计算企业20强”中,华为名列*、阿里云和腾讯云均排名前十。

可见,无论是从云计算、边缘计算技术,以及相关市场份额,还是后续企业可投入的技术和资源来看,阿里云、华为云和腾讯云,算是国内当下为元宇宙提供算力基础的*梯队玩家。

由于元宇宙所要求的更加真实、实时、完整的体验,将带来海量数据产生。不同企业在现实世界的云边计算能力和存储能力,将决定各自构建的元宇宙的规模和体验度。

那么,拥有强大的云边计算和大数据能力的阿里云、腾讯云和华为云,借助元宇宙,在商业化上能否实现新突破呢?

先赚散客or先赚团体,算力企业没有选择

元宇宙爆发前,阿里云、华为云和腾讯云的收入主要是在ToB或ToG端,赚的是团体的钱。

由于云服务厂商在技术研发支出、业务拓展等都需要巨额投入,云计算业务一直面临商业化瓶颈。国内云服务厂商,大都处于增收不增利甚至大幅亏损的状态。

以市场份额*的阿里云为例,自2009年成立以来,长期处于亏损状态,直到近一年才出现连续四季度盈利。

腾讯云更是让人“雾里看花”,自2015年腾讯云首次写入公司财报,截至目前仍只放在“金融科技与企业服务”板块,具体盈亏情况不详。

华为云也不例外,入局虽晚,近年来却也实现了快速增长,但在快速增长之下,华为云仍旧面对大量的内外部压力,需要实现自身突破。

三大领头企业如此,其它企业就更不用说了。

除商业化变现瓶颈,国内云服务厂商还面临海外云服务巨头的竞争压力。据Gartner发布的2020年全球云计算IaaS市场追踪数据显示,亚马逊、微软和阿里云位居全球前三,其中亚马逊占比40.8%、微软占比19.7%。相比而言,阿里云9.5%的占比与两者差距较大,可见,国内云服务厂商面对国际巨头,压力不小。

而随着元宇宙发展的继续深入,一个更加先进的数字化基础会被需要,未来云计算进一步的演化,从而与更多技术领域进行更深度的融合,为云服务厂商原有B/G业务带来新增量。除此之外,通过C端变现也是一种选择,但并不容易。

不久前,阿里宣布推出面向AR、VR和元宇宙技术方向的XR新实验室,被视为进军元宇宙的重要举动。

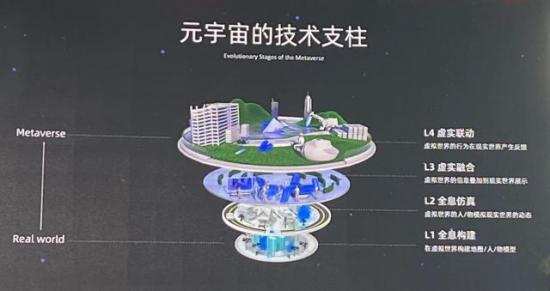

谭平认为真实世界与元宇宙之间隔着四个不同的技术层面:全息构建、全息仿真、虚实融合、虚实联动。目前阿里达摩院XR室已经在几个层面有一定的应用,如在全息构建上与天猫合作构建了全息店铺;在虚实融合上与松美术馆合作搭建了AR艺术展;在虚实联动上,阿里达摩院XR实验室已经做出一款苹果采摘机器人和一款是应用于IDC机房的智能运维机器人。

此外,今年8月阿里成立科技新公司(杭州数典科技),经营范围包括VR设备制造。9月阿里云游戏事业部还发布了全新品牌“元境”,提供云游戏PaaS能力和开发者平台,并随后成立全资子公司“元境生生”。11月,阿里还跟投线下沙盒虚拟现实游戏公司Sandbox VR,后者在商场和影院提供线下街机式VR体验的体验中心。

可以看到,阿里进军元宇宙是从软、硬两方面入手,但在最终落地上可能还是以ToB解决方案为主。如在ToC领域充满想象的零售为例,目前率先落地的是类似“全息店铺”这种ToB解决方案。

至于通过被Meta和字节跳动等寄予厚望的XR设备赋能,从C端占据入口,目前对阿里来说尚无太多布局。虽然早在2016年,阿里就领投AR(增强现实)眼镜的Magic Leap的C轮融资,并在后续的D轮融资中跟进,但进展并不顺利。

事实上,得到阿里、Google等投资的Magic Leap在成立3年后,才于2018年推出*产品Magic Leap One,且高达2295美元的售价,让其并未在消费市场掀起多大浪花。2020年该公司估值更是缩水超90%,据悉今年四季度将推出第二代AR产品,不过主要也是面向B端。

而本质上云厂商一直都远离C端用户,即便如今的元宇宙,云边计算也多是在后端提供服务、技术支持,很少能直接转换为C端用户直接使用的产品。

这一点,即使是在手握众多C端社交和游戏用户的腾讯身上也未能得到改观。与阿里不同,腾讯并没有直接布局XR硬件,而是选择从游戏切入元宇宙。除今年1月斥资5.2亿美元入股元宇宙*股Roblox、持有元宇宙游戏公司Epic 40%的股份外,2021年腾讯完成游戏项目投资近80起就是*的例子。

至于华为,不久前也发布了基于虚实融合技术Cyberverse(河图)的AR交互体验App“星光巨塔”,提供了多种LBS AR玩法。据悉,华为河图是一项融合空间计算能力、3D高精地图能力、强环境理解能力和超逼真的虚实融合渲染能力的技术平台,可提供地球级虚实融合世界的构建与服务能力,目前仅向仅开发者们开放,未来是否向公众推出还未可知。

此外,今年9月,华为云公布了*数字人“云笙”,华为云专家还在之后的2021华为开发者大会上,介绍了一款虚拟形象智能生成系统——允许开发者一张图、一句话零门槛生成模型。同样是面向开发者。

综上来看,尽管元宇宙将是面向大众的下一代互联网,手握云边计算和大数据强大能力的云服务厂商,凭借以往的基础设施能在元宇宙中抢先发力。但同时,由于云计算、边缘计算等更多是在后端服务和技术上赋能,也注定其很难直达用户,从C端获得轻松变现可能。当下的云服务厂商,仍然只能先赚团队的钱。

部分参考资料:

1、《阿里云、华为云、腾讯云的无声战役》 刘旷

2、《2021年中国边缘云计算行业展望报告》 艾瑞咨询

3、《云计算与边缘计算,这篇说明白了》szutek

【本文由投资界合作伙伴螳螂财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。