在伊蒂之屋关停中国内地全部线下门店后,其“兄弟”品牌——悦诗风吟也传出了大规模关闭的消息。据北京商报报道,悦诗风吟位于北京中关村领展购物广场、太阳宫凯德MALL、西单大悦城、槐房万达等商场内的门店均已停业撤店。而悦诗风吟母公司爱茉莉太平洋集团的相关负责人表示,悦诗风吟的门店数量会缩减至140家,相关的渠道优化也将持续到2022年。

作为曾经深受大学生喜爱的平价化妆品品牌,悦诗风吟*时期在中国拥有超过600家门店。而对比140家的缩减目标,悦诗风吟的撤店率将高达77%。早在2021年3月份,同属于爱茉莉集团旗下的伊蒂之屋,也已经关闭中国内地所有实体店铺。

韩妆品牌大撤退的背后,韩流已经凉了吗?

1 韩流曾经风光过

或许很多人都已经忘了,韩流曾经在中国竟然这么火。

从2013年到2016年,《来自星星的你》《继承者们》《太阳的后裔》等多部韩国电视剧的热播,在中国彻底掀起了一阵韩流热。剧中人物的同款妆容,以及演员所代言的韩国化妆品都成为了一时的潮流新风向。

比如《来自星星的你》带火了兰芝气垫BB、《继承者们》用到的蜡笔口红、《太阳的后裔》中宋慧乔用到的兰芝双色立体唇膏……

当时有许多中国游客,把前往韩国乐天免税店购物当成是韩国旅游的必打卡选项,韩国本土的化妆品也成为代购们重点发展的业务对象。这一期间,国内还涌现出了韩束、韩后等带有“韩国”元素的国产品牌。

从2012年正式进入中国市场的悦诗风吟,也顺利搭上了韩流热的东风。从2014年开始,以每年新开100家门店的速度疯狂扩张,甚至下沉到了中国的二三线城市。

但从2017年的“萨德事件”发生后,韩流在中国内地迅速降温,韩妆品牌的销售业绩持续受到影响。爱茉莉集团2020年的财报数据显示,其营收同比下滑21.5%至4.9万亿韩元(约合人民币282亿元),利润下滑69.8%至1507亿韩元(约合人民币8.7亿元)。

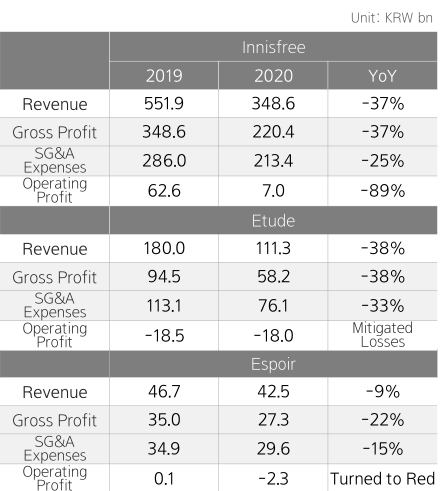

悦诗风吟作为爱茉莉集团旗下品牌,2020年的营收同比减少37%至3486亿韩元(约合人民币20亿元),与2016年*时期的7700亿韩元营收相比,直接打了对折,利润也暴跌89%到7亿韩元(约合人民币403万元)。

同时据《韩国日报》报道,悦诗风吟在2019年就关闭了40家在中国的亏损门店,2020年也关闭了至少90家亏损门店。而在2021年5月时,悦诗风吟就已经传出要再关闭约170家中国市场门店的消息。

2 消费需求升级,质量劝退消费者

韩妆品牌的业绩大缩水,主要是因为韩流持续遇冷和疫情经营承压。而对于消费者而言,韩妆品牌已经变得不再有吸引力。

曾是悦诗风吟忠实用户的美琳表示,“读书的时候因为生活费有限,所以大多数女生都会偏好购买于悦诗风吟这类的平价韩国化妆品。但是现在已经工作了,手里也有钱了,这些平价化妆品已经不能再满足化妆品的需求了。”

据美琳介绍,她现在更偏爱一些品质有保障的欧美大牌,而和欧美大牌相比,韩国化妆品的质量问题,也成了“劝退”中国消费者的重要原因。

惊蛰研究所通过查阅发现,从2009年起,伊蒂之屋、兰芝、雪花秀等多个韩国知名品牌,都曾被监测出重金属超标以及细菌总数超标等质量问题。而一连串的负面报道,使得韩国化妆品“便宜好用”的印象逐渐跌落神坛,中国的消费者们也不再选择韩国化妆品。

“肉包”从事韩国代购业务已经长达7年,据她透露,在2016年以前代购韩国化妆品的需求能够占到她整体营业额的60%,但如今的占比仅有不到20%。

“最近几年中国消费者在购买化妆品时越来越看重实用性。之前韩剧比较火的时候,很多人都会指定要某某电视剧里面的明星同款,但是后来很多人都不再‘追星’,会根据自己的实际需求购买产品,而且很多人都因为产品质量的问题,开始转向欧美品牌。”

3 韩妆渠道掉队,国货线上反超

通过韩剧种草在线下门店转化,曾是很多韩妆品牌常用的营销变现方式,而随着韩剧从中国荧幕上逐渐消失,韩国化妆品失去的也不只电视剧这一主要的种草渠道。

从中学就开始看韩剧的悦然对惊蛰研究所说:“以前跟风追韩剧的时候,会被韩国的明星们种草,就算是男明星代言的东西也会去买,但是现在都不怎么看韩剧了。而且平时很多化妆品都是跟着小红书上的博主或者看直播买的,感觉最近都是买国货比较多。”

悦然的购物体验并非是个例,化妆品是高度依赖于渠道的消费品类,过去的韩妆品牌把80%的精力都放在了线下,所以才会在2016年前后对二三线城市进行快速渗透。但是随着中国电商平台基础设施的逐渐完善,消费者对网购的接受度不断提高,加上内容社区、短视频等种草平台对流量的重新分配,韩妆品牌已经在线上渠道一再落后。

其中一个典型的例子是,悦诗风吟直到2018年的9月才入驻天猫超市。而同时期诸如*日记、花西子一类的国货美妆品牌,已经开始大玩DTC模式,并且借助头部带货主播,不断吸引消费者的注意力,在线上渠道建立了属于自己的流量高地和品类护城河。

在此期间,国货品牌也频繁获得资本的青睐。从2016年到2020年,*日记、彩棠、橘朵、colorkey等几大热门国货品牌,分别完成6轮、2轮、4轮和2轮融资,*日记母公司逸仙电商也于2020年成功登陆美股,而这些国货品牌在销售业绩上的出色表现也并未让资本失望。

公开数据显示,2018-2020年天猫平台彩妆销售TOP20榜单中,国货品牌的数量分别为11、11和10个,占据了线上渠道的半壁江山。其中,*日记和花西子两大品牌的销售规模已经突破10亿元,成为两大国货美妆巨头。

事实上,韩妆品牌已经开始试图挽回线上渠道的失利局面,而缩减线下门店是其调整线上线下渠道占比的举措之一。

此前,爱茉莉中国区新兴渠道负责人在接受《证券日报》采访时曾透露,爱茉莉集团会在2021年继续提高电商销售的占比,在关闭部分线下门店基础上,将电商的销售占比从45%提高到55%左右的水平,提高社群电商比重。

在回应眼下悦诗风吟的大规模渠道优化时,爱茉莉集团相关负责人也表示,未来在中国市场,还将继续着重发力中高端及线上领域。而从2021年上半年的财报情况来看,这一策略已经初见成效。

财报显示,爱茉莉集团2021年上半年的销售额达2.7万亿韩元(约合人民币152亿元),同比增长9.4%,净利润为3196亿韩元(约合人民币18亿元)同比增长219.8%。其超高端品牌在中国的线上销售增长了100%,雪花秀在中国的业绩增长了60%。

面对在线上渠道遥遥*的国货品牌,韩妆品牌们正在奋力追击,但结果还有待观察。不过,近期出现了一些韩流回暖的迹象,也让韩妆品牌有所期待。

11月,有网友发现多位韩国艺人开始恢复发微博功能。而在上个月,韩国电影《哦!文姬》正式定档,这也是韩国电影时隔6年再次在中国内地上映。不过,早在2021年2月份时,央视就与KBS签署了合作协议,双方约定将在节目内容、媒体技术、产业经营等方面全面合作。但时隔近一年,尚未有更进一步的动作,韩流能否回归仍存疑问。

韩流会再次入侵还是就此凉凉?2022年的化妆品市场或许就会给出答案。

【本文由投资界合作伙伴微信公众号:惊蛰研究所授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。