对市场规模已近3000亿人民币的中国游戏市场来说,分析师们关注技术变革的路径固然重要,但更重要的是游戏市场背后的投融资动向——雨水打在哪里,哪里便将孕育出新的逻辑。

透过各家市场研究机构发布的报告,以核心玩家腾讯游戏为锚,我们可以对2021年游戏产业的投资市场进行清晰复盘,并从中洞悉到通往未来的趋势脉络。

01、三大趋势

首先是近日伽马数据发布的《2021中国游戏市场投融资调查报告》,对于整个游戏产业的投资市场(包括二级市场)进行了详细分析。在这份报告中,中国游戏投资市场呈现三大趋势特征:

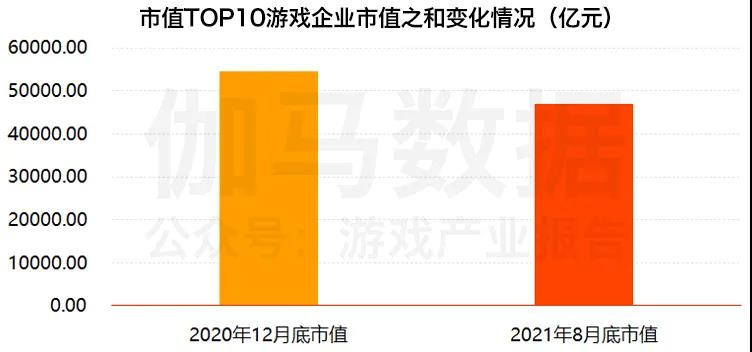

*个趋势特征,是游戏行业市值的缩水。

据伽马数据(CNG)统计,从2020年12月至2021年8月,国内市值TOP10的游戏企业市值之和出现变化,下降超过7000亿元。

市值缩水的核心原因不难推知:尽管游戏产业整体发展良好,2021年中国游戏市场实际销售收入达到2965.13亿元,但每年发放版号开始逐渐减少,外部因素增加了产业的不确定性,压缩了增长的想象力。

另一方面,游戏市场收入多年增长之后,用户数量和支付能力都已经开始接近天花板,外部投资者已经难以确定未来的增长空间。

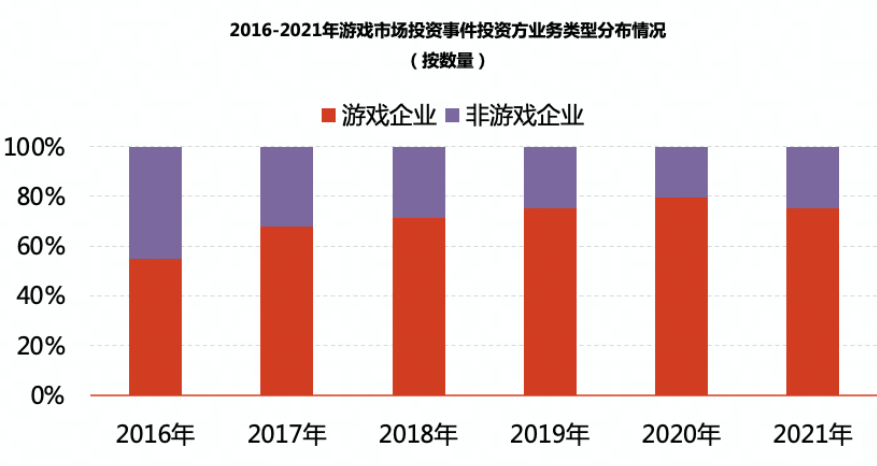

第二个趋势特征,是随着蛋糕做大的难度增加,投资游戏的玩家也开始变得更加专业。

由于对游戏市场难以确定未来方向,之前的热钱游资开始逐渐离场,而留在场内的大多数都是专业游戏企业:以投资数量计算,从2016年开始,游戏市场投资方的非游戏企业占比从接近50%跌至只占四分之一。

第三个趋势特征,游戏投资赛道下行周期中,腾讯仍是最坚挺的赛道守护者。

游戏投资市场冷却在数据上的显示鲜明无比:

《2019硬核联盟白皮书》显示,2018年开始中国游戏市场投资事件开始出现滑坡,全年投资件仅为152起,远低于2016年的288起。到2019年上半年,这一数字进一步跳水至24起,投资金额也从3年前的650亿,锐减至48.4亿,市场突然多了600亿资金缺口。

在全行业热度逐渐退潮的大趋势中,腾讯为守护业务基本盘而全力押注,撑起整个游戏投资领域的半壁江山。

据伽马数据,腾讯在2020-2021年中投资了129家游戏公司,占投资总数近40%。

仅看投资数量,还不能完全表征腾讯在游戏投资市场的统治地位,更重要的是金额:

根据伽马数据(CNG)对2020-2021两年里投资数量TOP10企业中已披露的投资金额统计,腾讯在游戏投资市场的资金投入超过400亿元,约等于全行业近80%的投资金额。

除了投资数量多,金额大之外,腾讯还是一个“快枪手”:

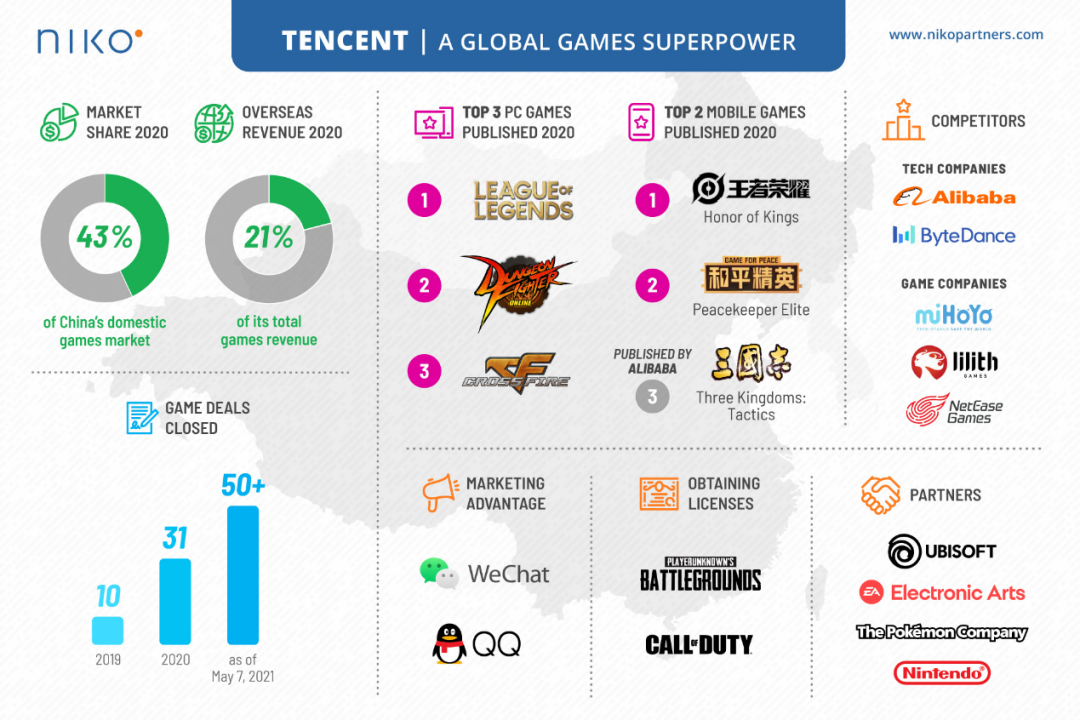

从时间跨度上看,腾讯投资油门从2019年加速、2020年爆发、2021年再上层楼。数据机构Niko partners分析师Daniel Ahmad12月18日指出,2021一年,腾讯收购和投资近100家游戏公司,相当于每3天一家。

展开来看:今年前5个月腾讯共收购和投资了51家游戏公司,超过2020年31家的总和,是2019年投资收购游戏公司数量的5倍,折合每2.5天将一家游戏公司计入麾下。

在整个2021年,腾讯总共投资了92家海内外游戏企业,主流游戏类型均被覆盖。坊间观察者对此投资风格戏称为诺亚方舟:每个物种都要至少投资两个。

02、策略蝶变

新的趋势特征的形成,反映的是产业玩家发展与竞争策略的蝶变。以腾讯游戏为锚,可以对此有更为深入的理解。

如果回顾腾讯投资风格的变迁,2020年是一个明确的分水岭。2020年之前的腾讯游戏投资强调大开大合,专注于打造不可撼动的生意基础:

2013年,腾讯收购虚拟引擎开发商Epic近50%股份;2015年,腾讯全资收购代表作为《英雄联盟》的拳头;2018年成为代表作是PUBG的蓝洞第二大股东。

细心观察,这些收购都有一些共同特点:要么是DAU足够高的成熟公司,要么是能够帮助搭建手游市场的基础设施。背后的原因不难理解:

在国外,暴雪旗下大火的使命与召唤IP,在腾讯入股之后,帮助直接拉升了腾讯游戏海外流水接近50%的增速,海外创收直接超百亿;

在国内,入主韩国PUBG的游戏开发公司Krafton之后,该公司在韩国成功上市,不仅成就了韩国*的IPO,而且将PUBG引入国内发行,接上了*荣耀之后的可能的现金流断崖。

通过这些投资,腾讯成功抓住了端游转手游的工业化转型,打造*荣耀和绝地求生两款超级爆款,确立了在手游领域的超级老大地位;更重要的是,通过这种直接收购,也客观避免了潜在知识产权问题。

在2020年之后,随着竞争优势地位的确立,腾讯游戏投资在多维度上都明显提速:

一方面,在腾讯2020年Q4的其他收益净额最高,达到329亿元,达到毛利的一半以上。

另一方面,从游戏类型来看,上半年腾讯在“FPS射击、二次元、女性向”这三个品类的布局较多,但整体上投资布局方向更加全面多元。腾讯所投资的游戏相关企业开始涉及到几乎所有产品品类,包括卡牌、MMORPG、策略、射击等主流游戏类型。

此外,与之前的大开大合,稳中求进的打法不同,腾讯在2020年的投资阶段也开始愈发高歌猛进。2020年这一年,腾讯一共新投资了34家公司,其中海外14家,国内20家。

更有意思的是,随着米哈游的原神在2020年10月开始大杀四方,腾讯十月之后就投资了超过16家公司。也就是说,腾讯2020年对国内游戏公司的投资,有80%是10月后开始的。不难推知,原神的爆款成了横亘在腾讯内心的一朵乌云。

可以理解的是,除了米哈游和莉莉丝这样的自带白金属性的选手之外,绝大多数早期游戏工作室都支撑不了游戏开发的长期投资和高波动的回报率,接受腾讯的投资往往成为顺理成章的选择。

这样一来,随着投资策略的逐渐漂移,腾讯已经成了全行业中*的所在:投资金额*,起数最多,而且投资方向愈发早期,在分析师眼中,腾讯搭建的投资组合,约等于整个游戏市场的指数基金,在行业中起到了牵一发而动全身的作用。

这样的“指数基金”策略,正在成为腾讯在游戏赛道未来一个周期新的底层逻辑。

对投资者而言,腾讯在游戏市场向“指数基金”策略的蝶变,有着一石二鸟的作用:

随着对游戏内容提供商投资的阶段愈发早期,腾讯在游戏市场的影响力也将愈发稳固,无论是阿里还是网易,想要重演“原神奇迹”已经让出概率先手。

另一方面,随着在内容方面全维度的海量投资,某种意义上说,腾讯已经成为了互联网投资领域的*主动基金之一,无论这些投资最终能否以及带来多少财务回报,至少作为商业竞争策略已经开始发挥它的威力。

从这个角度说,许多年后,当我们回顾2020-2021的游戏投资市场,我们也许会恍然大悟:游戏投融资市场,已经从“腾讯时代”进入了“新腾讯时代”。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。